- ホーム >

- 政策について >

- 分野別の政策一覧 >

- 年金 >

- 年金・日本年金機構関係 >

- 私的年金制度の概要(企業年金、個人年金) >

- 確定拠出年金制度 >

- iDeCoの概要

iDeCoの概要

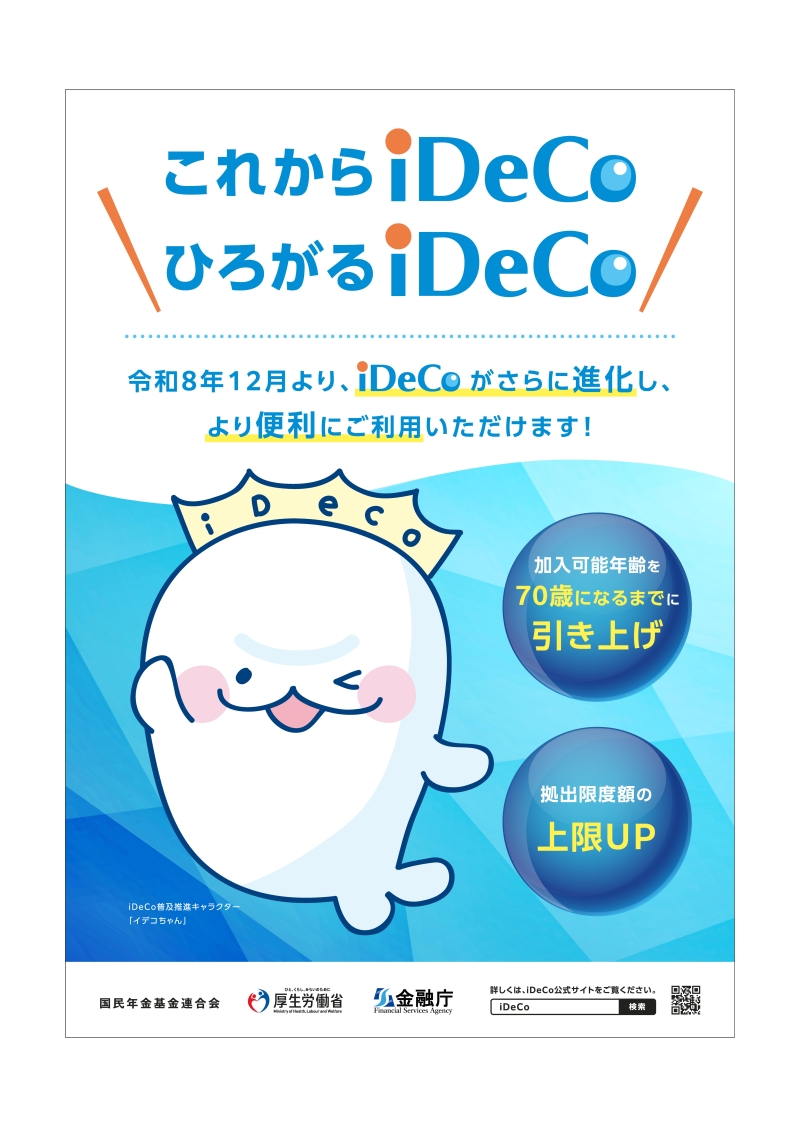

「これからiDeCo ひろがるiDeCo」ポスター

厚生労働省と、iDeCoの実施主体である国民年金基金連合会では、iDeCo普及・推進のためのポスターをご用意しております。

ご自由にダウンロードして頂き、周知広報の材料として様々な機会でご活用ください。

iDeCo普及にかかるキャッチコピー:これからiDeCo ひろがるiDeCo

「これからiDeCo」:まだiDeCoを始めていない方が、今回の改正を機にiDeCoに関心を持っていただき、加入に踏み出していただくメッセージ

「ひろがるiDeCo」:拠出限度額の引き上げにより活用できる金額の幅が広がり、また、加入可能年齢の引き上げにより活用できる期間がそれぞれ広がる、という意味を込めたメッセージ

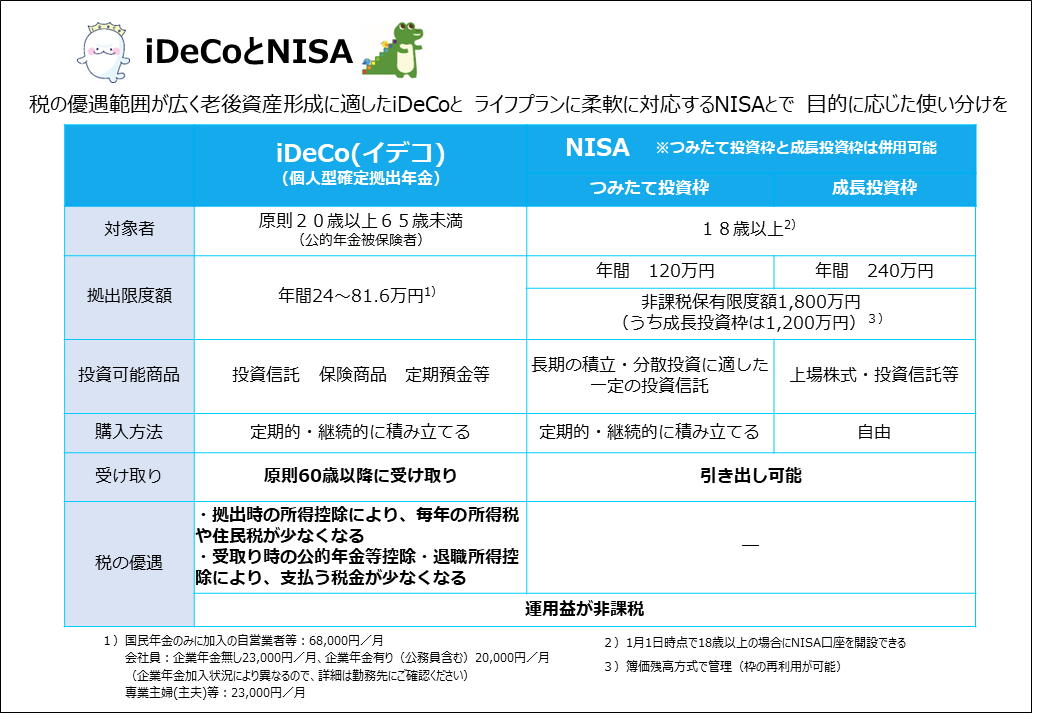

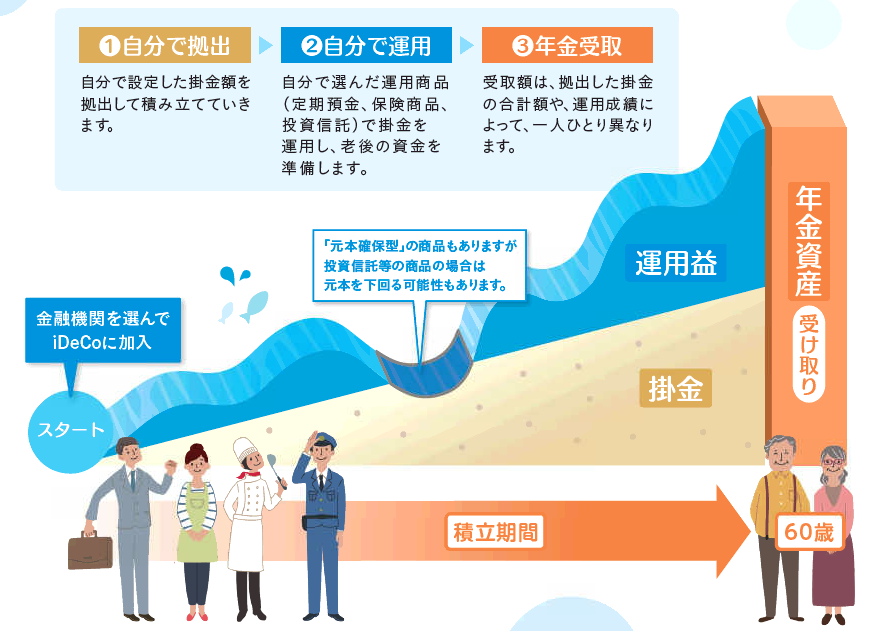

1.iDeCo(個人型確定拠出年金)とは

公的年金と異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

公的年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

iDeCoの実施主体である国民年金基金連合会は、[外部リンク]iDeCo公式サイトを運営しています。

iDeCoの制度やその手続等について分かりやすく知っていただくために開設されたサイトです。

iDeCoの制度やその手続等について分かりやすく知っていただくために開設されたサイトです。

オンラインセミナー動画アーカイブ

国民年金基金連合会がオンラインセミナーを開催しました。

セミナーのアーカイブ動画を期間限定にて公開中です。iDeCoへの加入を検討中の方は、ぜひご覧ください。

2.加入方法

運営管理機関ごとに運用商品や手数料が異なります。

詳細は運営管理機関のウェブサイトをご覧になるか、運営管理機関のコールセンターにお問い合わせください。

◎iDeCoの運営管理機関は、下記「iDeCo公式サイト」のとおりです。

以下リンク先で運営管理機関を検索いただくと、ウェブサイトや問合せ先の電話番号を確認できます。

[外部リンク]iDeCo公式サイト 運営管理機関一覧

◎具体的な加入手続きについても下記「iDeCo公式サイト」をご参照ください。

[外部リンク]iDeCo公式サイト iDeCo(イデコ)をはじめるまでの4つのポイント

以下リンク先で運営管理機関を検索いただくと、ウェブサイトや問合せ先の電話番号を確認できます。

[外部リンク]iDeCo公式サイト 運営管理機関一覧

◎具体的な加入手続きについても下記「iDeCo公式サイト」をご参照ください。

[外部リンク]iDeCo公式サイト iDeCo(イデコ)をはじめるまでの4つのポイント

3.制度の概要

(1)対象者(制度に加入できる者)、拠出限度額等

| 実施主体 | 国民年金基金連合会 |

|---|---|

| 加入対象者 | 1.国民年金第1号被保険者(自営業者等) ※農業者年金の被保険者、国民年金の保険料免除者を除く。 2.国民年金第2号被保険者(厚生年金保険の被保険者) ※公務員や私立学校教職員共済制度の加入者を含む。 ※企業年金加入者においては、以下の全てにあてはまる場合に限る。 [1]iDeCoの掛金額が、企業型DCの事業主掛金額とDB等※1の他制度掛金相当額と合算して各月の拠出限度額を超えていない。 [2]掛金(企業型DC・iDeCo)が各月拠出である。 [3]企業型DCの加入者掛金を拠出していない。 ※1 DB等とは、確定給付企業年金(DB)、厚生年金基金、石炭鉱業企業年金、私立学校教職員共済制度をいう。 3.国民年金第3号被保険者(専業主婦(主夫)等) 4.国民年金任意加入被保険者 |

| 掛金 | 加入者個人が拠出(「iDeCo+」(イデコプラス・中小事業主掛金納付制度)を利用する場合は事業主も拠出可能) |

| 拠出限度額 | 1.国民年金第1号被保険者(自営業者等):68,000円/月 ※国民年金基金の掛金、または国民年金の付加保険料を納付している場合は、それらの額を控除した額 2.国民年金第2号被保険者(厚生年金保険の被保険者) ■企業年金等(確定給付型の年金※1及び企業型DC)に加入していない場合(公務員を除く):23,000円/月 ■企業年金等(確定給付型の年金(他制度)※1・企業型DCのみ)に加入している場合(公務員を含む):20,000円/月 (ただし、企業型DCの事業主掛金額と他制度ごとの掛金相当額※2の合計額が55,000円の範囲内) ※1 確定給付型の年金(他制度)とは、確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、国家公務員共済組合、地方公務員共済組合、私立学校教職員共済制度をいう。 ※2 企業型DCの事業主掛金額は、企業型DC加入者ウェブサイトに表示されている。確定給付企業年金(DB)、厚生年金基金の他制度掛金相当額は、各規約に記載され、加入者に周知されている。それ以外の他制度掛金相当額は告示で以下のとおり定められている。 国家公務員共済組合:8,000円 地方公務員共済組合:8,000円 私立学校教職員共済制度:7,000円 石炭鉱業年金基金:9,000円 3.国民年金第3号被保険者(専業主婦(主夫)等):23,000円/月 4.国民年金任意加入被保険者:68,000円/月 ※国民年金基金の掛金、または国民年金の付加保険料を納付している場合は、それらの額を控除した額 |

(2)運用

- 運営管理機関が選定・提示する運用商品(投資信託、保険商品、預貯金等)の中から、加入者等自身が商品を選んで運用します。

- 運営管理機関は、必ず3以上35以下の商品を選択肢として選定し、加入者等に提示することとなっています。

- 加入者等は、複数の運用商品を選ぶこともでき、運用の途中で運用商品を変更することもできます。

(3)離転職時の年金資産の持ち運び(ポータビリティ)

企業型DC加入者が離転職により加入者の資格を喪失した場合は、企業型DCの資産をiDeCoに移換することができます。

また、iDeCo加入者等が企業型DC加入者となった場合は、iDeCoの資産を企業型DCに移換することができます。

詳しくは「iDeCo公式サイト」をご参照ください。

[外部リンク]iDeCo公式サイト 転職・退職された方へ

[外部リンク]iDeCo公式サイト 転職・退職された方へ

(4)給付

| 老齢給付金 | 障害給付金 | 死亡一時金 | 脱退一時金 | |

|---|---|---|---|---|

| 給付 | ・5年以上20年以下の有期年金 ・一時金 ・一時金と年金の組み合わせ |

・5年以上20年以下の有期年金 ・一時金 ・一時金と年金の組み合わせ |

一時金 | 一時金 |

| 受給要件等 | 原則60歳に到達した場合に受給することができる (60歳時点で確定拠出年金の通算加入者等期間が10年に満たない場合は、支給開始年齢が段階的に引き延ばしになる) ・8年以上10年未満→61歳 ・6年以上8年未満→62歳 ・4年以上6年未満→63歳 ・2年以上4年未満→64歳 ・1月以上2年未満→65歳 (※1) |

75歳に到達する前に傷病によって一定以上の障害状態になった加入者等が、 傷病の状態で一定期間(1年6ヶ月)を経過した場合に受給することができる |

加入者等が死亡した場合に、その遺族が資産残高を受給することができる | 一定の要件(※2)を満たした場合に受給することができる |

※2 iDeCoにおける脱退一時金は、個人型記録関連運営管理機関または国民年金基金連合会に請求することで受給できます。ただし、受給には以下の全ての要件に該当している必要があります。

[1]60歳未満であること。

[2]企業型DC加入者でないこと。

[3]iDeCoに加入できない者であること。

[4]日本国籍を有する海外居住者(20歳以上60歳未満)でないこと。

[5]障害給付金の受給権者でないこと。

[6]企業型DC加入者及びiDeCo加入者として掛金を拠出した期間が5年以下であること、または、個人別管理資産額が25万円以下であること。

[7]最後に企業型DC加入者又はiDeCo加入者の資格を喪失した日から起算して2年を経過していないこと。

注:上記[3]の「iDeCoに加入できない者」とは以下の者です。

・国民年金第1号被保険者であって、保険料の免除を申請している、または、生活保護法による生活扶助を受給していることにより国民年金保険料の納付を免除されている者

・日本国籍を有しない海外居住者

・DB等の他制度に加入する者(企業型DCに加入する者を除く。)であって、5.5万円からDB等の他制度掛金相当額を控除した額がiDeCoの掛金の最低額を下回る方

注:上記[4]については、法令上の規定は「20歳以上65歳未満」ですが、脱退一時金を受給するためには「[1]60歳未満であること」にも該当する必要があるため、誤解を与えないよう当ウェブサイトでは「20歳以上60歳未満」と記載しています。

(5)税制

| 拠出時 | 非課税 ■加入者が拠出した掛金:全額所得控除(小規模企業共済等掛金控除) ■iDeCo+を利用し事業主が拠出した掛金:全額損金算入 |

|---|---|

| 運用時 | ■運用益:運用中は非課税 ■積立金:特別法人税課税(現在、課税は停止されています。) |

| 給付時 | ■年金として受給:公的年金等控除 ■一時金として受給:退職所得控除 |