スライド率等の改定に伴う労災年金額の変更について

1 スライド制について

(1)スライド制の趣旨

しかしながら、年金は長期にわたって給付することになるため、被災時の賃金によって補償を続けていくとすると、その後の賃金水準の変動が反映されないこととなり、また、過去に被災した労働者と近年被災した労働者との補償水準が大きく異なってくる等、公平性を欠くこととなります。

このため、労災保険においては、給付基礎日額を賃金水準の変動に応じて改定する制度(スライド制)を取り入れています。

スライドによる年金額の改定は、一般の労働者一人あたりの平均給与額の変動率を基準として、厚生労働大臣が定める改定率(スライド率)により、翌年度の8月1日以降に支給すべき年金給付について行われます。

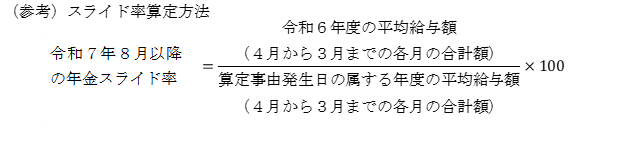

(2)スライド率の算定方法

スライド率の算定は、算定事由発生日(被災日)の属する年度の平均給与額と、支給年度の前年度の平均給与額(令和7年8月1日からの1年間のスライド率であれば令和6年度の水準)を比較して計算されます。

したがって、平均給与額が前年度より上昇していれば年金額が増加しますが、下降していれば年金額も減少することになります。

(3)今回のスライド率の改定について

なお、現役労働者の平均給与額が上昇していることから、前回と比べ平均で3.82%増のプラス改定となっています。

2 給付基礎日額の最低保障額(自動変更対象額)について

ただし、スライド制が適用されることにより最低保障額を超えないときに限り、最低保障額をスライド率で除した額を給付基礎日額とすることとなります。

令和7年8月1日以降に適用される給付基礎日額の最低保障額は、4,250円です。上記1(3)と同様の理由により、改定前の4,090円から160円引き上げられています。

3 年金給付基礎日額の年齢階層別最低・最高限度額について

このような問題に対処するために、年金の給付基礎日額には、一般的労働者の年齢階層別の賃金構造の実態等に基づき、年齢階層別の最低限度額及び最高限度額が設けられています ( 令和7年8月1日以降適用される年金給付基礎日額の最低・最高限度額は表2[19KB]のとおりです ) 。

なお、昭和62年1月31日現在において労災年金を受けていた方で、給付基礎日額にスライド率を乗じた額が最高限度額を上回る場合には、給付基礎日額に昭和62年1月31日時点のスライド率を乗じて得た額を年金給付基礎日額とします。

4 労災保険年金額の改定について

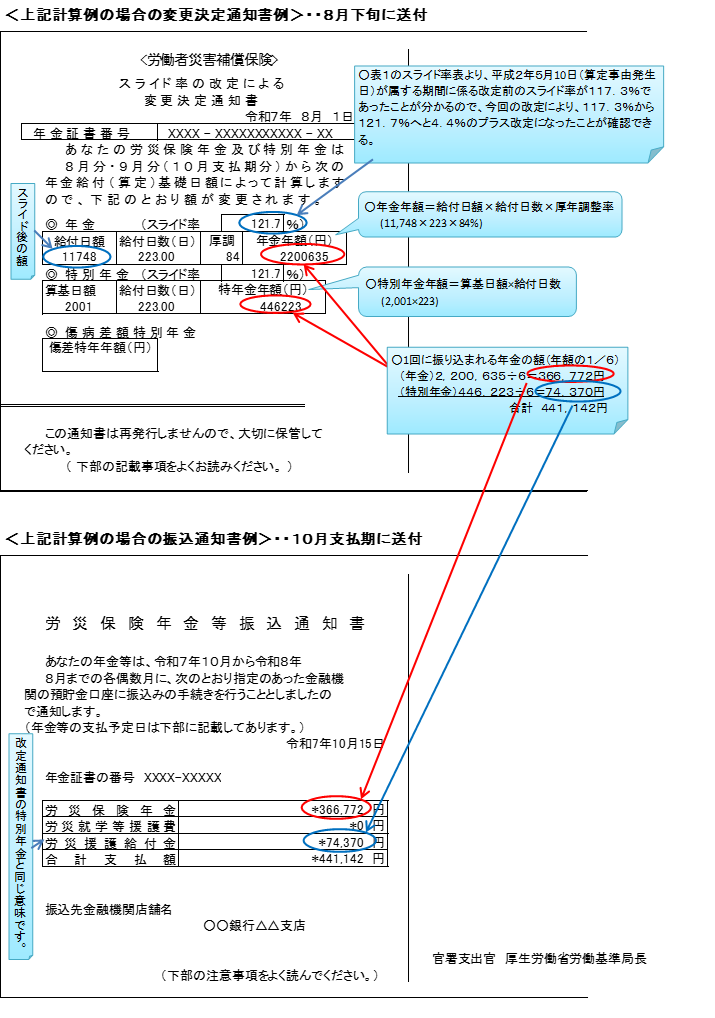

なお、今回の改定により年金額等が変更となる方に対しては、8月下旬に「変更決定通知書」を送付してお知らせいたしますので、下記の計算例を参考にご確認ください。

<参考> 労災年金額の計算例について

計算の具体例(令和7年8月現在で計算)

計算の具体例(令和7年8月現在で計算)

・被災者の生年月日 : 昭和32年7月27日(死亡労働者が生存していると仮定した場合の8月1日の基準日における年齢68歳)

・算定事由発生日 : 平成2年5月10日

・遺族の人数 :3人 妻と被災者の両親(給付日数223日)

・平 均 賃 金 : 9,652 円 63 銭

・特 別 給 与 : 600,000 円

・スライド率 : 121.7%

・厚生年金等の受給関係: 改正後厚生年金の遺族年金を受給(調整率84%)

(1)労災保険の年金の給付額(年額)は、次の式によって計算されます。

年金給付基礎日額×給付日数×厚生年金等の調整率

[1] まず、給付基礎日額を計算します。

平均賃金9,652 円63 銭の円未満の端数を切り上げた額9,653 円が給付基礎日額となります。

[2]次に、年金給付基礎日額を算出します。

給付基礎日額にスライド率を乗じます。(表1 スライド率表[29KB]「平成2年4月1日から平成3年3月31日まで」の欄参照。)

9,653 円×121.7%=11,747円70銭

↓

11,748円 (円未満切り上げ)

[3] [2]で算出された年金給付基礎日額が最低限度額及び最高限度額の適用を受けるかどうか確認します。

死亡された労働者が生存していると仮定した場合の基準日(令和7年8月1日)における年齢(68歳)に属する年金給付基礎日額に係る最低限度額及び最高限度額は、最低限度額4,250円、最高限度額 17,135円となっており(表2[19KB]参照)、最低限度額と最高限度額の範囲内であるので、年金給付基礎日額は、[2]で算出されたとおり11,748円となります。

[4] したがって、年金年額は、上記計算式に当てはめると、

11,748円×223 日×84%=2,200,635円36銭

↓

2,200,635円 (円未満切捨て)

[5]2か月に1回支給される年金(特別年金を除く。)の額は、年金年額の6分の1で、

2,200,635円×1/6=366,772円(円未満切捨て)となります。

(2)災害発生前の1年間、ボーナス等の特別給与を受けていた方に支給される特別年金の給付額(年額)は、次の式によって計算されます。

算定基礎日額×給付日数

[1] まず、給付基礎年額の20%に相当する額(A)と特別給与の額(B)を比較して算定基礎年額を算出します。(ただし、A及びBが150 万円を超える場合は、150万円を算定基礎年額とします。)。

○給付基礎年額の20%に相当する額(年金給付基礎日額×365 日×20/100)

11,748円×365 日×20/100=857,604円 (円未満切上げ)……A

○特別給与の額(スライド制が適用される場合は、スライド率を乗じて得た額)

600,000 円×121.7%=730,200円 (円未満切上げ) ……B

AとBを比較すると、Bの方が少額であるので、この場合は特別給与600,000 円が算定基礎年額となります。

[2]次に、算定基礎日額を算出します。

〔算定基礎年額×1/365〕(円未満切上げ)×スライド率(円未満切上げ)

〔600,000 円×1/365〕(円未満切上げ)×121.7%=2,001円(円未満切上げ)

[3] したがって、特別年金年額は、

2,001円×223 日=446,223円

[4] 2か月に1回支給される特別年金の額は、特別年金年額の6分の1で、

446,223円×1/6=74,370円となります。 (円未満切捨て)