- ホーム >

- 政策について >

- 分野別の政策一覧 >

- 年金 >

- 年金・日本年金機構関係 >

- 私的年金制度の概要(企業年金、個人年金) >

- 確定拠出年金制度 >

- 2016年の制度改正 >

- 運営管理機関の評価関係、兼務規制の緩和

運営管理機関の評価関係、兼務規制の緩和

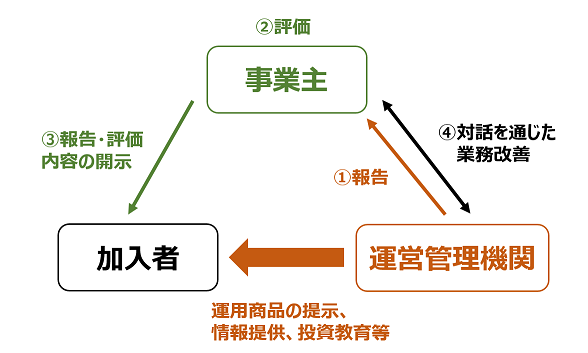

事業主による運営管理機関の評価について(2018年7月24日施行)

確定拠出年金法等の一部を改正する法律(平成28年法律第66号)の一部が2018年5月1日から施行され、企業型年金を実施する事業主は、運営管理業務を運営管理機関に委託する場合は、少なくとも5年ごとに、運営管理機関が実施している運営管理業務について評価を行い、委託内容について検討を加え、必要に応じて、委託内容の変更や運営管理機関の変更などを行うよう努める必要があります。

運営管理機関の評価の目的

確定拠出年金制度は、加入者が投資信託、預貯金、保険商品等から運用商品を選択したうえで個人別管理資産を運用し、その運用結果に基づく年金を老後に受け取る制度です。

加入者が選択できる運用商品は、運営管理機関が、加入者にとって真に必要なものに限って、労使と十分に協議・検討を行い選定することとされています。

また、運営管理機関は、選定した運用商品について、加入者の運用商品の選択に資するよう、運用商品全体の構成や、運用商品ごとの利益の見込み、損失の可能性、過去10年の利益及び損失の実績などを加入者に情報提供する他、投資教育の委託を受けることができるなど、確定拠出年金制度の運営において、非常に重要な役割を担っています。

このため、事業主は、加入者にとって最も適切な運営管理機関を選任する義務があり、制度導入時はもとより、制度導入後においても、委託している運営管理業務や投資教育が適切に実施されているか、定期的な評価に努め、運営管理機関との対話を通じて改善していくことが必要になります。

評価の項目や方法

事業主が運営管理機関に委託している運営管理業務の評価すべき項目や方法は、企業の規模や加入者等の構成、制度導入からの定着度、投資教育を運営管理機関に委託している場合はその充実度などにより、それぞれの事業主において異なるものであると考えられます。しかし、少なくとも以下の具体的な評価項目について、運営管理機関から報告を受け、運営管理業務の実施状況について評価を行い、その報告内容や評価内容を加入者等に開示することが望まれます。

| 具体的な評価項目 | |

|---|---|

| 1 | 提示された商品群の全て又は多くが1金融グループに属する商品提供機関又は運用会社のものであった場合、それがもっぱら加入者等の利益のみを考慮したものであるといえるか。 |

| 2 | 下記(ア)~(ウ)のとおり、他の同種の商品よりも劣っている場合に、それがもっぱら加入者等の利益のみを考慮したものであるといえるか。 (ア) 同種(例えば同一投資対象・同一投資手法)の他の商品と比較し、明らかに運用成績が劣る投資信託である。 (イ) 他の金融機関が提供する元本確保型商品と比べ提示された利回りや安全性が明らかに低い元本確保型商品である。 (ウ) 同種(例えば同一投資対象・同一投資手法)の他の商品と比較して、手数料や解約時の条件が良くない商品である。 |

| 3 | 商品ラインナップの商品の手数料について、詳細が開示されていない場合又は開示されているが加入者にとって一覧性が無い若しくは詳細な内容の閲覧が分かりにくくなっている場合に、なぜそのような内容になっているか。 |

| 4 | 確定拠出年金運営管理機関が事業主からの商品追加や除外の依頼を拒否する場合、それがもっぱら加入者等の利益のみを考慮したものであるか。 |

| 5 | 確定拠出年金運営管理機関による運用の方法のモニタリングの内容(商品や運用会社の評価基準を含む。)、またその報告があったか。 |

| 6 | 加入者等への情報提供がわかりやすく行われているか(例えば、コールセンターや加入者ウェブの運営状況)。 |

また、確定拠出年金制度を長期的・安定的に運営するには、運営管理業務を委託する運営管理機関自体の組織体制や事業継続性も重要となることから、運営管理業務の運営体制、運営管理機関の信用及び財産の状況なども評価項目とすることが考えられます。

さらに、運営管理機関の定期的な評価は、事業主が主体的・俯瞰的に再点検し、運営管理機関との対話を通じて、制度の是正又は改善に繋げていくべきものです。点検すべき項目や方法については、その企業の規模や加入者等の構成、制度導入からの定着度、投資教育の充実度等により、それぞれの事業主において異なると考えられることから、上記項目以外であっても、運営管理機関から運営管理業務に付随して提供を受けているサービス(例えば、投資教育を委託している場合の投資教育の内容や実施方法、頻度等)で点検する項目があれば、その項目についても評価することが望まれます。

事業主による運営管理機関の評価を支援する措置

事業主が運営管理機関を評価する際の視点や留意事項等について、評価項目や方法を明示する他、運営管理機関の評価の実効性を確保するため、以下の措置を導入しました。

制度導入時の運営管理機関選任における着眼点

制度導入時の運営管理機関選任における着眼点として、事業主は、もっぱら加入者等の利益のみを考慮し、運営管理業務や資産管理業務の専門的能力の水準、業務・サービス内容、手数料の額等に関して、複数の確定拠出年金運営管理機関又は資産管理機関について適正な評価を行う等により選任することが求められています。今般、新たに、「提示されることが見込まれる運用の方法」も比較項目に追加されました。

運営管理機関による運用の方法の公表(2019年7月1日施行)

事業主による運営管理機関の評価に際し、事業主が運営管理機関によって提供されているサービスの相対的な比較を可能とすること、運営管理機関による適切な運用の方法の選定を確保すること等のため、運営管理機関が自身の選定した運用の方法の一覧を公表することとしました。

運営管理機関自身による運営管理業務の確認・見直し

事業主による運営管理機関の評価の努力義務が導入されましたが、事業主が評価する以前に、運営管理機関は自らの行う運営管理業務について、専門的知見を発揮し、加入者等のために忠実に行われているかを、定期的に自ら確認し、必要に応じて見直していくことが求められます。

金融機関等の営業職員における運営管理機関業務の兼務規制の緩和について(2019年7月1日施行)

確定拠出年金運営管理機関は、もっぱら加入者等の利益のみを考慮して、中立的な立場で運営管理業務を行う必要があります。そのため、金融商品の販売等を行う金融機関等が確定拠出年金運営管理機関である場合、当該金融機関等において、金融商品の販売等を行う営業職員(以下「営業職員」という。)が運営管理機関業務を兼務することは禁止されています。

しかし、加入者等に対してより充実した情報提供をできるようにするため、2019年7月から、運営管理業務のうち「運用の方法の提示及び情報提供」については、確定拠出年金運営管理機関の業務管理体制の整備等、加入者等のために忠実に業務を行うための措置を講じたうえで、営業職員が兼務することが可能になりました。

これにより、金融商品の販売等を行う金融機関の窓口において、営業職員が確定拠出年金の運用の方法を説明できるようになりました。

兼務規制緩和後に営業職員が行えるようになった行為

| 営業職員 | (参考) 運営管理業務の 専任職員 |

備考 | |

|---|---|---|---|

| 運用商品の選定 | ✕ | ◯ | 自社商品等を選ぶ等、利益相反の可能性が大きいことから、緩和しない。 |

| 運用商品の提示及び情報提供 | ✕ ⇒ ◯ | ◯ | 既に選定されている運用商品についての行為であること、 情報提供すべき内容は施行規則で詳細に設定されているため恣意的な行為や 利益相反となる可能性が選定と比較し低いことから、代替措置を講じたうえで緩和する。 |

| 加入者に運用商品のパンフレット等を示し、併せてその選定理由を説明すること ※原則、全ての運用商品について行うこと |

✕ ⇒ ◯ | ◯ | |

| 加入者に運用商品のパンフレット等を示し、運用商品の内容について詳細な説明を行うこと ※原則、全ての運用商品について行うこと |

✕ ⇒ ◯ | ◯ | |

| 運用商品の推奨 | ✕ | ✕ | 確定拠出年金運営管理機関の中立性を確保するため、緩和しない。 |

| 投資教育(確定拠出年金制度の説明、運用商品の一般的な説明を行うこと等) | ◯ | ◯ | 運営管理業務ではないことから、これまでも認められている。 |

| 個人型年金制度への加入の推奨を行うこと | ◯ | ◯ |

加入者等のために忠実に業務を行うことを確保するための措置

兼務規制の緩和により、加入者等に対する情報提供の機会が増え、加入者等の運用の指図の支援に繋がることが期待される一方、営業職員が加入者等に対して情報を提供する行為を含めた運営管理業務については、もっぱら加入者等の利益が最大となるよう法令を遵守して行われる必要があることから、下記の措置を導入しました。

| 項目 | 内容 |

|---|---|

| 1.業務管理態勢の整備(社内規則の整備、研修等) | 運営管理機関となっている金融機関の営業職員が運用商品の情報提供を行うことが可能となるが、そのような営業職員も含めて、運営管理業務として法令を遵守して情報提供等を行う必要がある。確定拠出年金制度は、通常の金融商品とは異なる制度であり、各金融業法と異なる行為規制や禁止行為が規定されていることから、研修(確定拠出年金制度に関する研修を含む。)や社内規則の整備、社内における法令遵守状況の検証等を求める。 |

| 2.営業職員による特定の運用商品の推奨禁止 | 兼務規制は、現場において、運営管理機関となっている金融機関の営業職員が、運用商品の情報提供等とともに推奨まで行うことのないよう情報提供等の行為も禁止していたもの。今般の緩和において、中立性確保の必要性は変わらないことから、引き続き営業職員による運用商品の推奨は禁止とする。 ※ 情報提供を受ける加入者等の利便性を高める観点から、加入者等から特定の運用商品の説明を求められた運営管理機関が、提示している運用商品の一覧を示して、特定の運用商品の説明を行うことは、情報提供として認められることとする。 |

| 3.情報提供に係る利益相反行為の禁止 | 加入者等の利益より自社の利益を図るために、特定の運用商品に係る情報を提供することが懸念されることから、自己又は第三者の利益を図る目的で、特定の運用商品に係る情報提供を行うことを禁止とする。 【禁止される行為の例】 運営管理機関が商品提供機関の手数料が高い商品についてのみ、手数料を得る目的で、窓口に来た加入者等に情報提供すること。 |

| 4.加入前の者に対する適切な行為の確保 | 加入者となる際に運用の指図を行うことが想定されることから、加入者となる際には運用商品に関する情報提供や投資教育がなされている必要があることに留意する旨、また、加入者の権利が不当に侵害されないよう運営管理機関の行為準則が設けられた趣旨に鑑み、加入前の者に対して行為準則に反する行為が行われ、その者が加入者となった場合、その加入者の権利が侵害されることのないよう留意する必要があることとする。 |

| 5.提示される運用商品全体の適切性確保(運用商品の公表) | 運営管理機関を選択しようとしている者が運用商品に関する情報をあらかじめ容易に入手できるようにし情報の非対称を埋めることで、運営管理機関を適切に選択・評価するため、また、適切な情報提供の前提として、専門的知見を発揮した適切な運用商品の選定を確保するため、運営管理機関に対して、現に当該運営管理機関が加入者等に対して提示している全ての運用商品に係る情報をインターネットを利用して公表することを求める。 ※企業型年金の運用商品の公表については、改正DC法において導入された、事業主による運営管理機関の5年に1回の評価に資する措置として対応。 |

| 6.確定拠出年金法上の運用商品の情報提供として行う行為であることの説明 | 確定拠出年金制度は、通常の金融商品とは異なる制度であり、運営管理機関に対しては、各金融業法とは異なる行為規制や禁止行為が課されていることから、確定拠出年金制度における法令遵守を担保し、加入者等に対して誤解を与えないようにするため、営業職員が運用商品の情報提供を行う場合には、下記のような事項を加入者等に対して説明することとする。 (1)運用商品の情報提供を運営管理機関の立場で行うこと (2)特定の運用商品の推奨は行うことができないこと |