年金[年金制度の仕組みと考え方]

第15 私的年金(企業年金・個人年金)制度

1.私的年金制度の仕組み

(1)私的年金制度の意義・役割

私的年金は、公的年金に加えて給付を行う年金であり、より豊かな老後生活を送るための国民の多様な希望やニーズに応える制度である。

一般的には、私的年金の概念には、確定給付企業年金や確定拠出年金だけではなく、広く民間保険会社が行うものや、独自の企業年金も含まれるが、この稿では、これら私的年金のうち、法令で定められている要件を満たし、税制上の優遇措置が適用される企業年金・個人年金について述べる。

近年、健康寿命や平均寿命が伸長し、高齢期の就労が拡大していることに伴って、国民一人一人が望ましいと考える生活水準や働き方も多様化している。国民の老後所得は、公的年金を中心に、稼働所得、財産所得、私的年金等により賄われていることが多い。

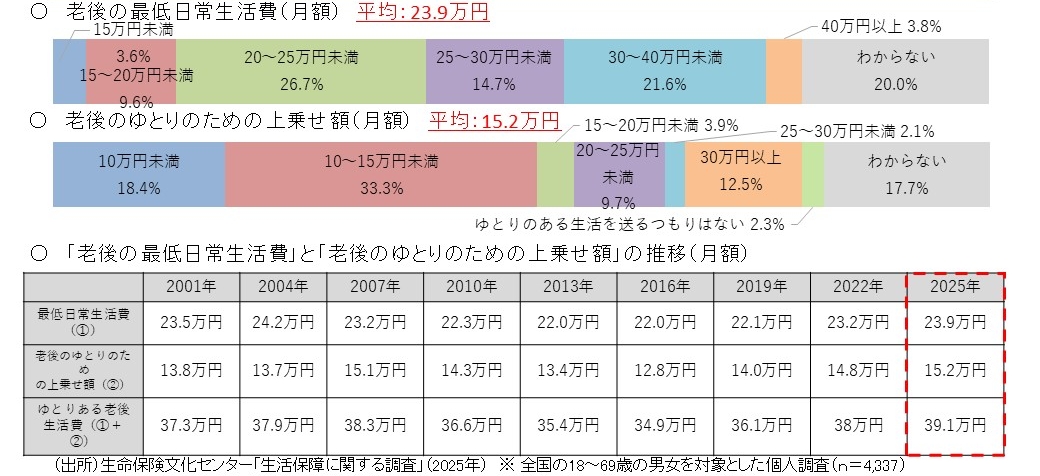

「生活保障に関する調査」(公益財団法人生命保険文化センター、2025年)によると、18~69歳の男女が、老後を夫婦2人で暮らしていくうえで、日常生活費として月々最低必要だと考える金額(「老後の最低日常生活費」)は、平均で月額23.9万円であり、公的年金におけるモデル年金[1]と同等程度の額であった。加えて、経済的にゆとりのある老後生活を送るために、最低日常生活費(月額23.9万円)のほかに必要だと考える金額(「老後のゆとりのための上乗せ額」)については、平均で月額15.2万円との結果になった。このことからも、公的年金に上乗せして、ゆとりのある老後の生活設計を行いたいというニーズに応えるため、老後の所得を確保する手段として私的年金制度が活用されることにその意義がある。

図 1 老後に求められる生活費水準

(2)私的年金制度の体系

① 私的年金制度の概要

私的年金には、企業が従業員のために実施する「企業年金」と、個人が自ら加入する「個人年金」がある。

企業年金は、外部積立に分類される退職給付制度として発展してきた。年金資産の外部保全など、受給権保護等の観点から設けられた各種の要件を満たすことで、個々の制度による違いがあるものの、税制上の優遇措置(事業主は掛金を損金算入でき、現在は運用時の課税も停止されているなど)が認められている企業年金として、確定給付企業年金、企業型確定拠出年金といった制度がある。一方で、退職一時金や自社年金のような独自の退職給付制度も存在し、比較的自由な制度設計をすることが可能[2]だが、法律上の要件を満たす企業年金が受けるような税制上の優遇はない。

個人年金には、一定の要件が課せられるとともに税制上の優遇(掛金の全額所得控除など)を受けられる国民年金基金や個人型確定拠出年金(iDeCo)といった、公的年金に加えて老後の所得を確保したい人の自助努力を支援するための制度がある。

② 私的年金制度の仕組み

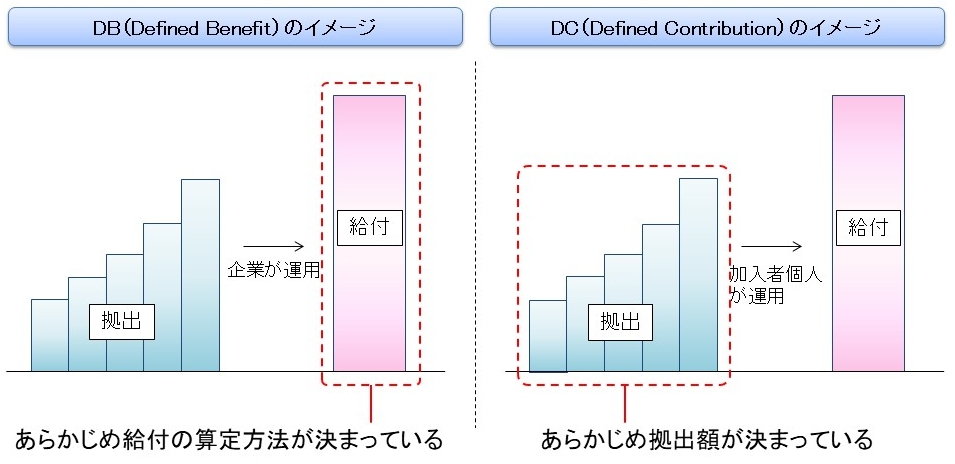

私的年金制度は、「給付建て(確定給付型、Defined Benefit)」と「拠出建て(確定拠出型、Defined Contribution)」の2種類に分類できる。

「給付建て」は、加入期間などに基づいてあらかじめ給付の算定方法が決まっている仕組みである。加入者が高齢期の生活設計を立てやすい反面、事業主・基金が運用することとなっており、運用状況の悪化などで資産の積立不足が発生した場合には、事業主が追加で掛金を拠出することにより、不足額を埋め合わせることが必要となる。

一方で、「拠出建て」は、あらかじめ定められた拠出額と、その運用収益との合計額を基に個人別に年金給付額が決定される仕組みである。企業が追加拠出をする必要は生じないが、加入者個々人が運用を行うことで給付額を確保し、高齢期の生活設計を立てる必要がある。

日本においては、「給付建て(確定給付型)」には企業年金である確定給付企業年金(以下「DB」という。)、個人年金である国民年金基金が該当し、「拠出建て(確定拠出型)」には確定拠出年金(以下「DC」という。)が該当する。DCは更に企業型DCと個人型DC(iDeCo)に分類される。以下では、各制度の内容について説明する。

図2 給付建てと拠出建ての基本的仕組み

ⅰ 確定給付企業年金(DB)

DBは、適格退職年金や厚生年金基金を承継した給付建ての企業年金制度として、確定給付企業年金法(平成13年法律第50号)により創設された。実施主体である事業主や企業年金基金が、年金資産を運用し、公的年金の上乗せ給付を行うもので、労使合意で比較的柔軟な制度設計が可能でありながらも、受給権の保護を意図した制度である。掛金は原則として事業主拠出[3]であり、拠出限度額はない。

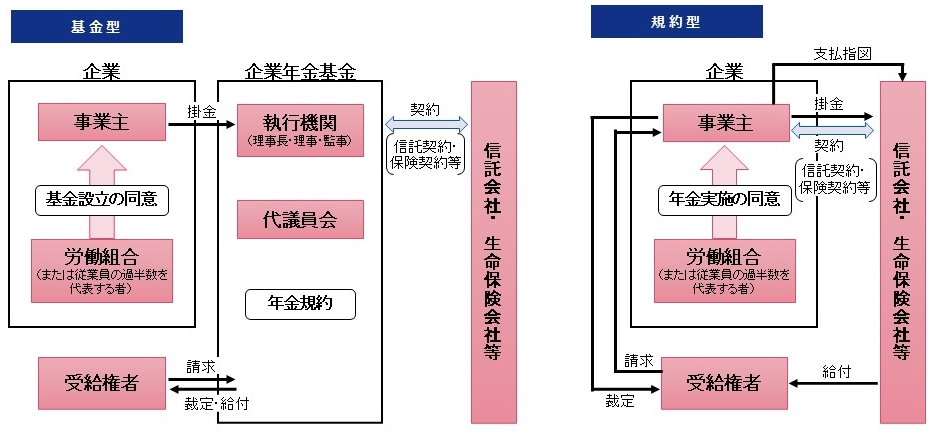

また、DBには「基金型」と「規約型」の2種類の運営方式がある。「基金型」は、事業主が労働組合の同意を得て母体企業とは別の法人格を有する企業年金基金を設立した上で、当該企業年金基金が実施主体となり、年金資産の運用、給付を行うものである。一方で、「規約型」は、厚生年金適用事業所の事業主が実施主体となり、労使が合意した規約に基づき、企業と信託会社・生命保険会社等が契約を結び、年金資産の運用、給付を行うものである。

図3 DBの仕組み

ⅱ 確定拠出年金(DC)

DCは、拠出建ての新たな私的年金の制度として、確定拠出年金法(平成13年法律第88号)により創設された。拠出された掛金が加入者ごとに明確に区分され、その掛金と自らの運用指図による運用益との合計額をもとに、給付額が決定される制度である。中途引出しは原則認められず、60歳以降に老齢給付の受給が可能である。[4]

DCには「企業型」と「個人型」の2種類があり、企業型DCは、労使が合意した規約に基づき事業主が実施するものである。掛金は原則として事業主拠出[5]である。一方で、個人型DC(iDeCo)は、国民年金基金連合会が個人型年金規約に基づき実施し、個人単位で加入するものである。掛金は原則として加入者拠出である。なお、中小事業主掛金納付制度(iDeCoプラス)により、企業年金を実施していない中小企業事業主[6]がiDeCoに加入する従業員の掛金に上乗せして掛金を拠出することも可能である。

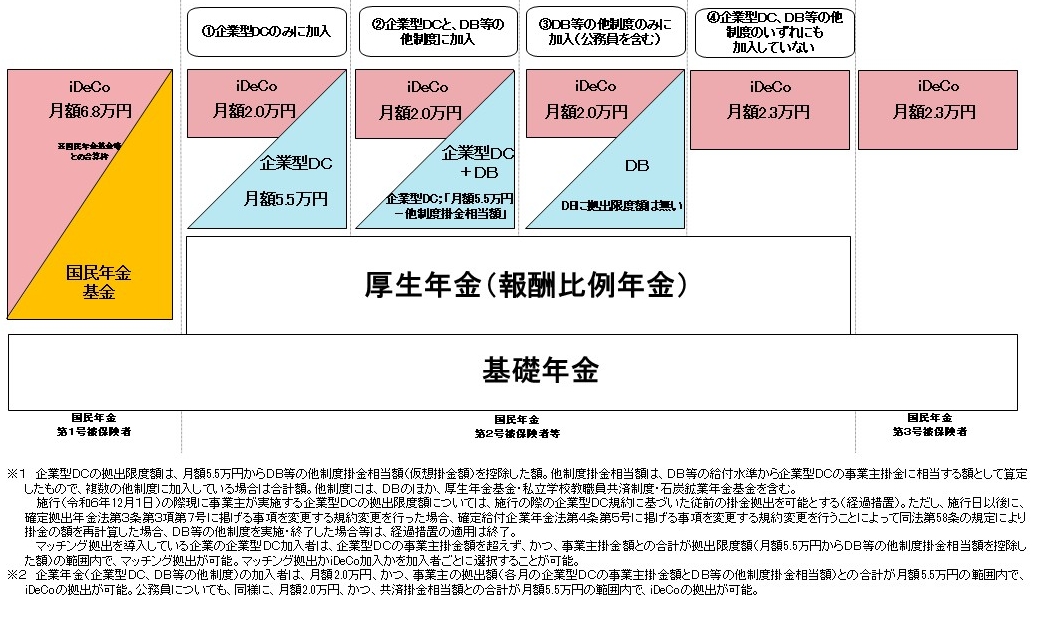

また、掛金には、公的年金の被保険者種別と私的年金制度の加入状況により拠出限度額[7]が定められており、拠出限度額は図4のとおりである。(2026年12月より図13のとおり)

図4 DB等の多制度掛金相当額の反映後のDC拠出限度額

ⅲ 国民年金基金

国民年金基金[8]は、自営業者やフリーランスといった国民年金第1号被保険者や任意加入被保険者が任意に加入する確定給付型の個人年金である。加入者自らが給付の型を選択する。具体的には、1口目は終身年金(2種類)の中から選択し、さらに年金額を増やしたい場合には、2口目以降を終身年金(2種類)や確定年金(5種類)の中から選択する。掛金は、選択した給付の型、加入時の年齢及び性別に基づき定められた額を支払うこととなり、上限はiDeCoとの合算で月額6.8万円(令和8(2026)年12月から月額7.5万円)であるが、その範囲内であれば何口でも増やすことができる。なお、財政の均衡を保つことができるように、少なくとも5年に一度は給付設計(掛金額)を見直すこととされている。

また、国民年金基金は、「地域型」及び職種別に設立された「職能型」の2種類があり、「地域型」には全国国民年金基金[9]、「職能型」には歯科医師国民年金基金、司法書士国民年金基金及び日本弁護士国民年金基金が該当する。全国国民年金基金については、国民年金第1号被保険者や任意加入被保険者であれば加入可能であり、職能型国民年金基金については、基金ごとに定められた事業又は業務に従事する国民年金第1号被保険者や任意加入被保険者が加入できる。

(3)私的年金制度の変遷と直近の動向

① 私的年金の創世期

戦後経済復興期から高度経済成長期にかけては、企業はより優秀な労働力を確保するために退職金の充実を図ってきた。その後、退職者数や退職金の支払額が増加したため、退職金の資金負担を平準化させる観点から、年金制度を導入する企業が現れたことが、私的年金制度の始まりである。しかし、当時の企業が運営する年金制度は、企業が負担する掛金が損金に算入されておらず、仮に損金扱いにする場合は掛金が追加給与とみなされ、従業員は実際には受け取っていない給与分に対しても所得税を支払わなければならないという問題が生じた。このため、私的年金制度整備の機運が高まり、1962年に税制上の「適格退職年金制度[10]」が創設された。

② 国民年金基金

自営業者などにも厚生年金保険と同じような2階建ての年金を整備する必要があるといった国会での議論もあり、付加年金を代行する「国民年金基金制度」が1991年4月に創設され、国民年金の第1号被保険者の老後の所得保障に大きな役割を果たしてきた。

1991年5月以降、地域型国民年金基金が全国47都道府県で設立、職能型国民年金基金が25の業種で順次設立されたが、加入員の都道府県を越えた住所移動や職業変更を行う度に、国民年金基金の脱退と加入の手続が必要となるといった仕組みとなっていたことなどを踏まえ、加入員の利便性の向上を図る観点から2019年4月に72あった国民年金基金のうち69基金(地域型47基金、職能型22基金)が合併し、全国国民年金基金が発足した。職能型国民年金基金は、歯科医師国民年金基金、司法書士国民年金基金、日本弁護士国民年金基金の3基金が存続している。

③ 厚生年金基金

1966年には厚生年金保険の給付水準の改善に際して、企業の退職金と調整するために、企業年金に厚生年金保険の一部を代行させる「厚生年金基金制度[11]」が創設され、当時の企業年金制度の大きな二つの柱として、従業員の老後の所得保障に大きな役割を果たしてきた。

しかし、バブル経済の崩壊等による運用環境の著しい悪化といった社会情勢の変化に伴い、適格退職年金制度で不十分であった受給権保護・強化等の仕組みの整備が求められるようになった。さらに、厚生年金基金においても、運用状況の悪化により厚生年金保険本体を代行するメリットが薄れていく中で、2000年に「退職給付に関する会計基準」が導入されたことにより、企業年金に関する積立不足をバランスシートに負債として計上することとされ、母体企業の財務に大きな影響を与えることとなったことから、厚生年金基金の代行返上を求める声が大きくなった。

そのため、後述のDBの導入とともに代行返上が可能となったことも踏まえ、2014年には、「公的年金制度の健全性及び信頼性の確保のための厚生年金保険法等の一部を改正する法律」(平成25年法律第63号。以下「平成25(2013)年改正法」という。)により、厚生年金基金の新規設立は認められなくなった。平成25(2013)年改正法施行時に現存する厚生年金基金については「存続厚生年金基金」として、同法による改正前の厚生年金保険法の規定が適用されており、2025年3月末時点で4基金が残存している。

④ 確定給付企業年金・確定拠出年金

2002年4月には、代行部分を持たない企業年金であるDBが創設された。DBには、受給権保護等を図るとともに、労使の自主性を尊重しつつ、統一的な枠組みのもとに確定給付型の企業年金制度の整備を図る目的があった。

また、2001年10月には、拠出建ての新たな私的年金であるDCも創設された。これまでの確定給付型の企業年金には、複雑な制度設計や資産運用等に係る企業のコスト負担の観点から中小零細企業等では十分に普及していなかったこと、企業の従業員等を一つの集団とした制度であったために労働移動への対応が困難であったこと、景気の低迷等による企業業績の影響を受けることといった問題点があった。DCは、これらの問題点に対応できる新たな年金制度として、米国における「401(K)プラン」を参考に導入された。

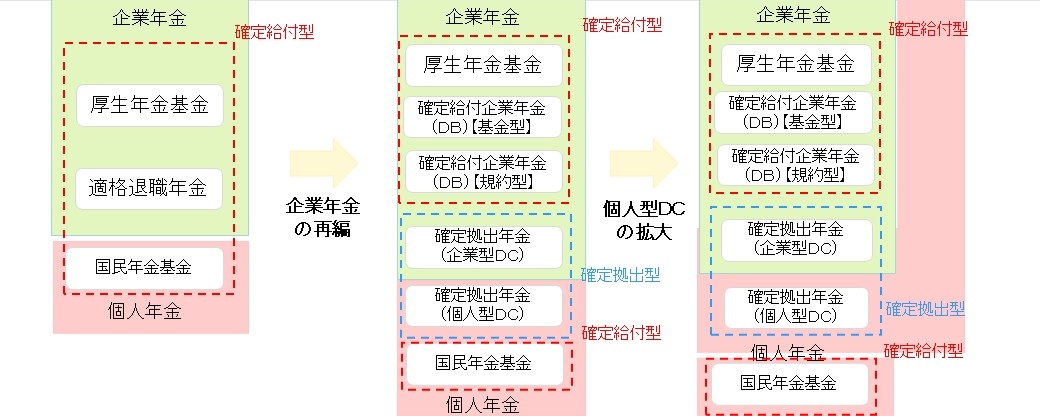

このように、私的年金制度の2つの柱が新たに創設され、老後の所得確保の選択肢を広げる一方で、適格退職年金はDBへ受け継がれる形で、2012年に廃止となった。

図5 企業年金・個人年金制度の変遷(全体像)

⑤ 私的年金制度の加入者数等

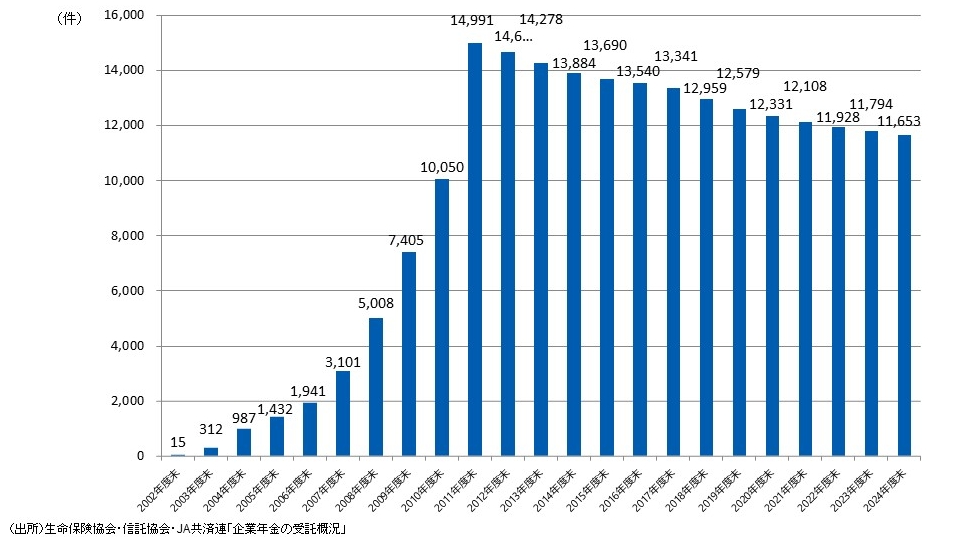

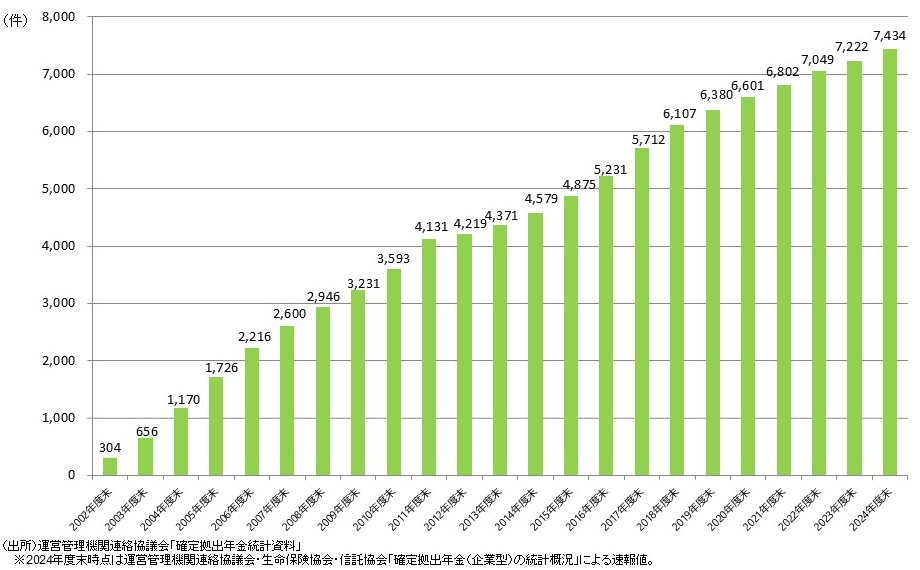

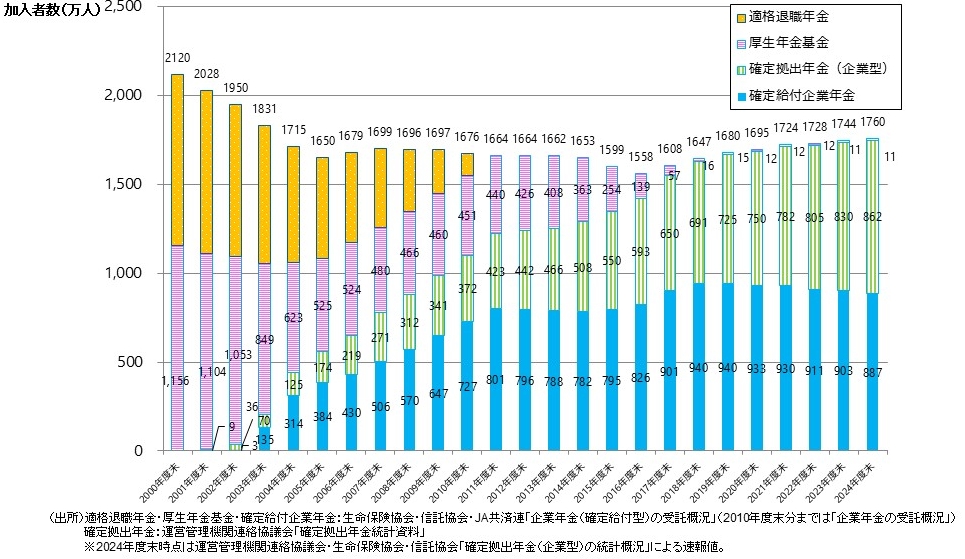

企業年金の現状について、規約数と加入者数の観点から推移を追っていく。規約数については、DBが近年は若干減少傾向にあるものの、依然として多い現状である(図6)。一方、企業型DCは増加傾向にある(図7)。加入者数については、長らく企業年金の中核を担ってきた適格退職年金・厚生年金基金からDB・企業型DCに移行していることが分かる。2024年度末では、DBの加入者数が887万人と最も多く、企業型DCの加入者数は862万人である(図8)。

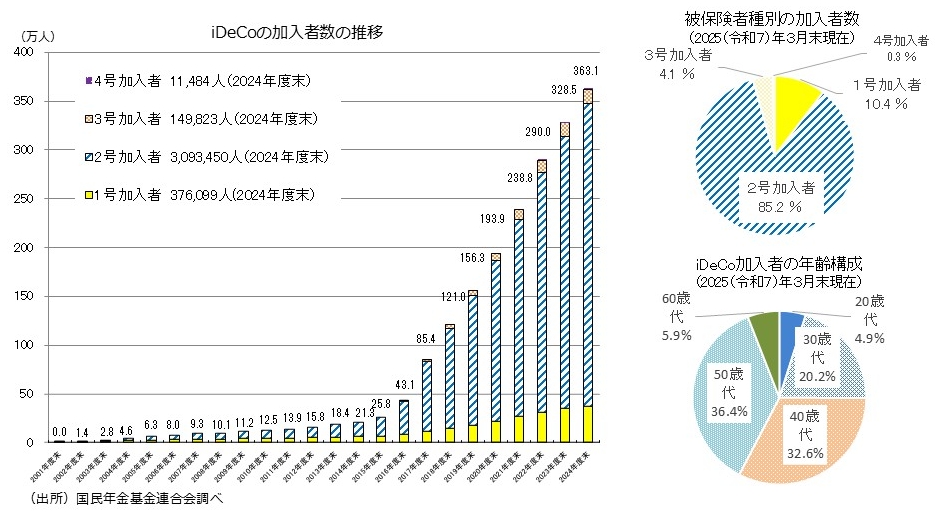

また、iDeCoについては、2017年1月の加入可能範囲の拡大[12]後、加入者数が増加しており、2024年度末で約363万人となっている(図9)。

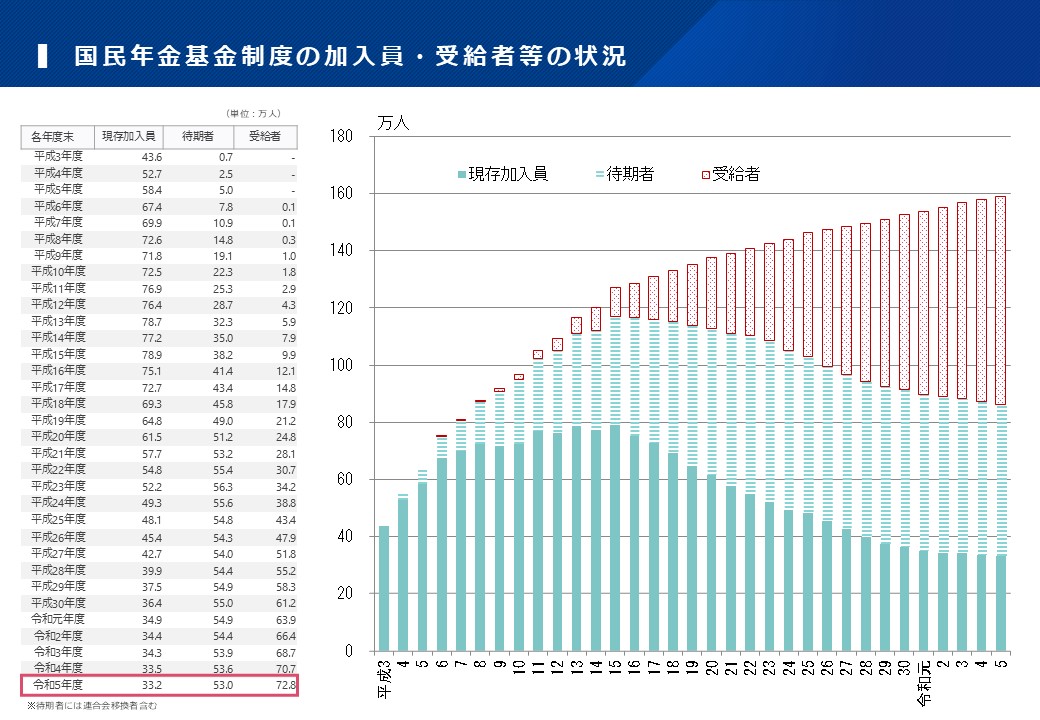

国民年金基金においては、加入員数は減少傾向にあり、受給者数が増加している現状である(図10)。

図6 DBの規約数の推移

図7 企業版DCの規約数の推移

図8 企業年金の加入者数の推移(※重複は排除していない)

図9 iDeCoの加入者数の推移等

図10 国民年金基金制度の加入員・受給者等の状況

私的年金は、公的年金に加えて給付を行う年金であり、より豊かな老後生活を送るための国民の多様な希望やニーズに応える制度である。

一般的には、私的年金の概念には、確定給付企業年金や確定拠出年金だけではなく、広く民間保険会社が行うものや、独自の企業年金も含まれるが、この稿では、これら私的年金のうち、法令で定められている要件を満たし、税制上の優遇措置が適用される企業年金・個人年金について述べる。

近年、健康寿命や平均寿命が伸長し、高齢期の就労が拡大していることに伴って、国民一人一人が望ましいと考える生活水準や働き方も多様化している。国民の老後所得は、公的年金を中心に、稼働所得、財産所得、私的年金等により賄われていることが多い。

「生活保障に関する調査」(公益財団法人生命保険文化センター、2025年)によると、18~69歳の男女が、老後を夫婦2人で暮らしていくうえで、日常生活費として月々最低必要だと考える金額(「老後の最低日常生活費」)は、平均で月額23.9万円であり、公的年金におけるモデル年金[1]と同等程度の額であった。加えて、経済的にゆとりのある老後生活を送るために、最低日常生活費(月額23.9万円)のほかに必要だと考える金額(「老後のゆとりのための上乗せ額」)については、平均で月額15.2万円との結果になった。このことからも、公的年金に上乗せして、ゆとりのある老後の生活設計を行いたいというニーズに応えるため、老後の所得を確保する手段として私的年金制度が活用されることにその意義がある。

図 1 老後に求められる生活費水準

(2)私的年金制度の体系

① 私的年金制度の概要

私的年金には、企業が従業員のために実施する「企業年金」と、個人が自ら加入する「個人年金」がある。

企業年金は、外部積立に分類される退職給付制度として発展してきた。年金資産の外部保全など、受給権保護等の観点から設けられた各種の要件を満たすことで、個々の制度による違いがあるものの、税制上の優遇措置(事業主は掛金を損金算入でき、現在は運用時の課税も停止されているなど)が認められている企業年金として、確定給付企業年金、企業型確定拠出年金といった制度がある。一方で、退職一時金や自社年金のような独自の退職給付制度も存在し、比較的自由な制度設計をすることが可能[2]だが、法律上の要件を満たす企業年金が受けるような税制上の優遇はない。

個人年金には、一定の要件が課せられるとともに税制上の優遇(掛金の全額所得控除など)を受けられる国民年金基金や個人型確定拠出年金(iDeCo)といった、公的年金に加えて老後の所得を確保したい人の自助努力を支援するための制度がある。

② 私的年金制度の仕組み

私的年金制度は、「給付建て(確定給付型、Defined Benefit)」と「拠出建て(確定拠出型、Defined Contribution)」の2種類に分類できる。

「給付建て」は、加入期間などに基づいてあらかじめ給付の算定方法が決まっている仕組みである。加入者が高齢期の生活設計を立てやすい反面、事業主・基金が運用することとなっており、運用状況の悪化などで資産の積立不足が発生した場合には、事業主が追加で掛金を拠出することにより、不足額を埋め合わせることが必要となる。

一方で、「拠出建て」は、あらかじめ定められた拠出額と、その運用収益との合計額を基に個人別に年金給付額が決定される仕組みである。企業が追加拠出をする必要は生じないが、加入者個々人が運用を行うことで給付額を確保し、高齢期の生活設計を立てる必要がある。

日本においては、「給付建て(確定給付型)」には企業年金である確定給付企業年金(以下「DB」という。)、個人年金である国民年金基金が該当し、「拠出建て(確定拠出型)」には確定拠出年金(以下「DC」という。)が該当する。DCは更に企業型DCと個人型DC(iDeCo)に分類される。以下では、各制度の内容について説明する。

図2 給付建てと拠出建ての基本的仕組み

ⅰ 確定給付企業年金(DB)

DBは、適格退職年金や厚生年金基金を承継した給付建ての企業年金制度として、確定給付企業年金法(平成13年法律第50号)により創設された。実施主体である事業主や企業年金基金が、年金資産を運用し、公的年金の上乗せ給付を行うもので、労使合意で比較的柔軟な制度設計が可能でありながらも、受給権の保護を意図した制度である。掛金は原則として事業主拠出[3]であり、拠出限度額はない。

また、DBには「基金型」と「規約型」の2種類の運営方式がある。「基金型」は、事業主が労働組合の同意を得て母体企業とは別の法人格を有する企業年金基金を設立した上で、当該企業年金基金が実施主体となり、年金資産の運用、給付を行うものである。一方で、「規約型」は、厚生年金適用事業所の事業主が実施主体となり、労使が合意した規約に基づき、企業と信託会社・生命保険会社等が契約を結び、年金資産の運用、給付を行うものである。

図3 DBの仕組み

ⅱ 確定拠出年金(DC)

DCは、拠出建ての新たな私的年金の制度として、確定拠出年金法(平成13年法律第88号)により創設された。拠出された掛金が加入者ごとに明確に区分され、その掛金と自らの運用指図による運用益との合計額をもとに、給付額が決定される制度である。中途引出しは原則認められず、60歳以降に老齢給付の受給が可能である。[4]

DCには「企業型」と「個人型」の2種類があり、企業型DCは、労使が合意した規約に基づき事業主が実施するものである。掛金は原則として事業主拠出[5]である。一方で、個人型DC(iDeCo)は、国民年金基金連合会が個人型年金規約に基づき実施し、個人単位で加入するものである。掛金は原則として加入者拠出である。なお、中小事業主掛金納付制度(iDeCoプラス)により、企業年金を実施していない中小企業事業主[6]がiDeCoに加入する従業員の掛金に上乗せして掛金を拠出することも可能である。

また、掛金には、公的年金の被保険者種別と私的年金制度の加入状況により拠出限度額[7]が定められており、拠出限度額は図4のとおりである。(2026年12月より図13のとおり)

図4 DB等の多制度掛金相当額の反映後のDC拠出限度額

ⅲ 国民年金基金

国民年金基金[8]は、自営業者やフリーランスといった国民年金第1号被保険者や任意加入被保険者が任意に加入する確定給付型の個人年金である。加入者自らが給付の型を選択する。具体的には、1口目は終身年金(2種類)の中から選択し、さらに年金額を増やしたい場合には、2口目以降を終身年金(2種類)や確定年金(5種類)の中から選択する。掛金は、選択した給付の型、加入時の年齢及び性別に基づき定められた額を支払うこととなり、上限はiDeCoとの合算で月額6.8万円(令和8(2026)年12月から月額7.5万円)であるが、その範囲内であれば何口でも増やすことができる。なお、財政の均衡を保つことができるように、少なくとも5年に一度は給付設計(掛金額)を見直すこととされている。

また、国民年金基金は、「地域型」及び職種別に設立された「職能型」の2種類があり、「地域型」には全国国民年金基金[9]、「職能型」には歯科医師国民年金基金、司法書士国民年金基金及び日本弁護士国民年金基金が該当する。全国国民年金基金については、国民年金第1号被保険者や任意加入被保険者であれば加入可能であり、職能型国民年金基金については、基金ごとに定められた事業又は業務に従事する国民年金第1号被保険者や任意加入被保険者が加入できる。

(3)私的年金制度の変遷と直近の動向

① 私的年金の創世期

戦後経済復興期から高度経済成長期にかけては、企業はより優秀な労働力を確保するために退職金の充実を図ってきた。その後、退職者数や退職金の支払額が増加したため、退職金の資金負担を平準化させる観点から、年金制度を導入する企業が現れたことが、私的年金制度の始まりである。しかし、当時の企業が運営する年金制度は、企業が負担する掛金が損金に算入されておらず、仮に損金扱いにする場合は掛金が追加給与とみなされ、従業員は実際には受け取っていない給与分に対しても所得税を支払わなければならないという問題が生じた。このため、私的年金制度整備の機運が高まり、1962年に税制上の「適格退職年金制度[10]」が創設された。

② 国民年金基金

自営業者などにも厚生年金保険と同じような2階建ての年金を整備する必要があるといった国会での議論もあり、付加年金を代行する「国民年金基金制度」が1991年4月に創設され、国民年金の第1号被保険者の老後の所得保障に大きな役割を果たしてきた。

1991年5月以降、地域型国民年金基金が全国47都道府県で設立、職能型国民年金基金が25の業種で順次設立されたが、加入員の都道府県を越えた住所移動や職業変更を行う度に、国民年金基金の脱退と加入の手続が必要となるといった仕組みとなっていたことなどを踏まえ、加入員の利便性の向上を図る観点から2019年4月に72あった国民年金基金のうち69基金(地域型47基金、職能型22基金)が合併し、全国国民年金基金が発足した。職能型国民年金基金は、歯科医師国民年金基金、司法書士国民年金基金、日本弁護士国民年金基金の3基金が存続している。

③ 厚生年金基金

1966年には厚生年金保険の給付水準の改善に際して、企業の退職金と調整するために、企業年金に厚生年金保険の一部を代行させる「厚生年金基金制度[11]」が創設され、当時の企業年金制度の大きな二つの柱として、従業員の老後の所得保障に大きな役割を果たしてきた。

しかし、バブル経済の崩壊等による運用環境の著しい悪化といった社会情勢の変化に伴い、適格退職年金制度で不十分であった受給権保護・強化等の仕組みの整備が求められるようになった。さらに、厚生年金基金においても、運用状況の悪化により厚生年金保険本体を代行するメリットが薄れていく中で、2000年に「退職給付に関する会計基準」が導入されたことにより、企業年金に関する積立不足をバランスシートに負債として計上することとされ、母体企業の財務に大きな影響を与えることとなったことから、厚生年金基金の代行返上を求める声が大きくなった。

そのため、後述のDBの導入とともに代行返上が可能となったことも踏まえ、2014年には、「公的年金制度の健全性及び信頼性の確保のための厚生年金保険法等の一部を改正する法律」(平成25年法律第63号。以下「平成25(2013)年改正法」という。)により、厚生年金基金の新規設立は認められなくなった。平成25(2013)年改正法施行時に現存する厚生年金基金については「存続厚生年金基金」として、同法による改正前の厚生年金保険法の規定が適用されており、2025年3月末時点で4基金が残存している。

④ 確定給付企業年金・確定拠出年金

2002年4月には、代行部分を持たない企業年金であるDBが創設された。DBには、受給権保護等を図るとともに、労使の自主性を尊重しつつ、統一的な枠組みのもとに確定給付型の企業年金制度の整備を図る目的があった。

また、2001年10月には、拠出建ての新たな私的年金であるDCも創設された。これまでの確定給付型の企業年金には、複雑な制度設計や資産運用等に係る企業のコスト負担の観点から中小零細企業等では十分に普及していなかったこと、企業の従業員等を一つの集団とした制度であったために労働移動への対応が困難であったこと、景気の低迷等による企業業績の影響を受けることといった問題点があった。DCは、これらの問題点に対応できる新たな年金制度として、米国における「401(K)プラン」を参考に導入された。

このように、私的年金制度の2つの柱が新たに創設され、老後の所得確保の選択肢を広げる一方で、適格退職年金はDBへ受け継がれる形で、2012年に廃止となった。

図5 企業年金・個人年金制度の変遷(全体像)

⑤ 私的年金制度の加入者数等

企業年金の現状について、規約数と加入者数の観点から推移を追っていく。規約数については、DBが近年は若干減少傾向にあるものの、依然として多い現状である(図6)。一方、企業型DCは増加傾向にある(図7)。加入者数については、長らく企業年金の中核を担ってきた適格退職年金・厚生年金基金からDB・企業型DCに移行していることが分かる。2024年度末では、DBの加入者数が887万人と最も多く、企業型DCの加入者数は862万人である(図8)。

また、iDeCoについては、2017年1月の加入可能範囲の拡大[12]後、加入者数が増加しており、2024年度末で約363万人となっている(図9)。

国民年金基金においては、加入員数は減少傾向にあり、受給者数が増加している現状である(図10)。

図6 DBの規約数の推移

図7 企業版DCの規約数の推移

図8 企業年金の加入者数の推移(※重複は排除していない)

図9 iDeCoの加入者数の推移等

図10 国民年金基金制度の加入員・受給者等の状況

[1] モデル年金とは、所得代替率の算出に用いる、夫が厚生年金に加入して男子の平均的な賃金で40年間就業し、その配偶者が40年間専業主婦であった夫婦に支給される夫婦2人の基礎年金と夫の厚生年金の合計額のことを指し、2025年度における額は月232,784円である。

[2] ただし、労働基準法(昭和22年法律第49号)の「退職手当」に該当し、同法の適用を受ける。

[3] 規約により事業主が拠出する掛金の額を超えない範囲で加入者が掛金の一部を拠出することも可能。

[4] 年金給付・一時金給付の選択が可能(60歳受給開始には通算加入者等期間10年等の要件あり)。

[5] 拠出限度額の枠内で加入者も拠出可能(マッチング拠出)。

[6] 使用する第1号厚生年金被保険者が300人以下であって企業年金(企業型DC、DB及び厚生年金基金)を実施していない厚生年金適用事業所の事業主が主体となる。

[7] 1年間に拠出することができる事業主掛金及び加入者掛金の合計額の総額の上限を指す。

[8] 制度自体は1969年に創設されたが、設立要件が厳しかったため、実際には設立されず、平成元(1989)年の改正で要件が緩和されたことにより、順次基金が設立された。

[9] 全国国民年金基金は、2019年4月に全国47都道府県の地域型国民年金基金と22の職能型国民年金基金が合併し、設立されたもの。

[10] 企業と金融機関が信託契約や生命保険契約を締結し、適正な年金数理などの適格要件を満たすものについて、給付時まで課税を繰り延べ、所得税の課税繰り延べ分を遅延利子相当分として運用時に課税(特別法人税)する制度。

[11] 厚生年金基金は厚生年金の報酬比例部分の一部を代行し、独自の上乗せ給付を行うもの。拠出時の事業主掛金は損金算入、加入者掛金は社会保険料控除の対象、運用時は一定水準まで非課税、受給時は公的年金等控除又は退職所得控除の対象となり、公的年金と同様の税制上の取扱いとなる制度。

[12] iDeCoは、国民年金第1号被保険者と企業年金のない国民年金第2号被保険者のための制度として創設されたが、2017年1月、企業年金加入者、公務員等共済加入者、国民年金第3号被保険者まで加入可能範囲が拡大され、被保険者種別にかかわらず国民年金被保険者を包括する制度となった。

2.近年の制度改正

社会保障審議会企業年金・個人年金部会において、2023年4月から私的年金制度について議論を行い、2024年12月27日に「社会保障審議会企業年金・個人年金部会における議論の整理」を取りまとめた。さらに、「令和7年度税制改正の大綱」(2024年12月27日閣議決定)において、以下のとおり、企業型確定拠出年金(企業型DC)・個人型確定拠出年金(iDeCo)等の拠出限度額の引上げやiDeCoの加入可能年齢の引上げ等の見直しが行われ、公的年金制度の見直しに併せて、「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律」(令和7年法律第74号。以下「令和7年年金改正法」という。)、国民年金基金令等の一部を改正する政令(令和7年政令第442号)等により、私的年金の制度改正を行った。主な内容として、iDeCoの加入可能年齢の引上げ及び企業型DC・iDeCo・国民年金基金の拠出限度額の引上げ等が盛り込まれた。

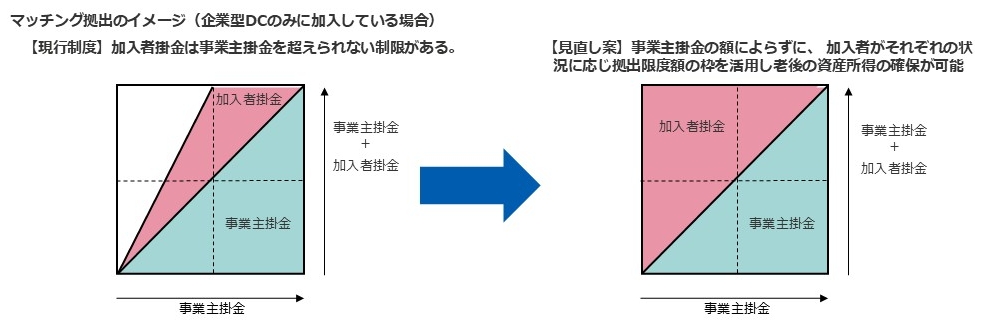

① 企業型DCの拠出限度額の拡充(マッチング拠出における加入者掛金の額の制限撤廃)(令和8(2026)年4月1日施行)

企業版DCのマッチング拠出について、加入者掛金の額が事業主掛金の額を超えることができないとする要件を廃止した。(図11参照)

図11 マッチング拠出の制限撤廃

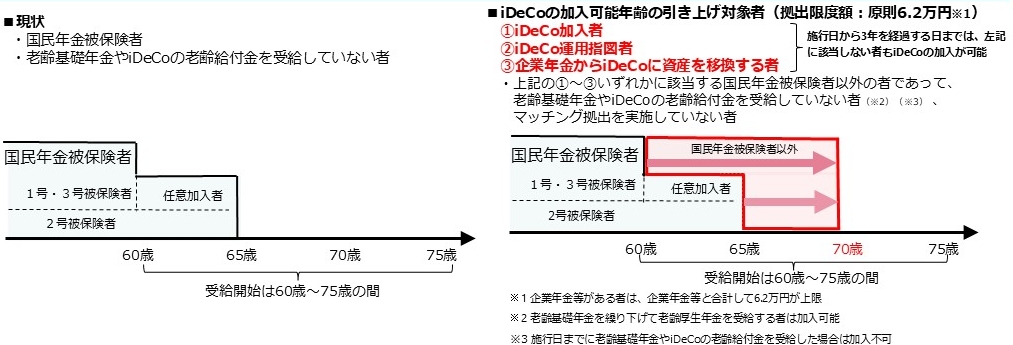

② iDeCoの加入可能年齢の引上げ (令和8(2026)年12月1日施行)

現在、iDeCoに加入するためには、国民年金被保険者であって、老齢基礎年金やiDeCoの老齢給付金を受給していない者でなければならないところ、公的年金への保険料を納めつつ、上乗せとしての私的年金に加入してきた者が、60歳から70歳にかけて老後の資産形成を継続できるようにするため、60歳以上70歳未満の国民年金被保険者以外の者であっても、下記のⅰからⅲまでのいずれかに該当する者であって、老齢基礎年金やiDeCoの老齢給付金を受給していない者及びマッチング拠出を実施していない者については、iDeCoの加入・継続拠出を認めることとした。

ⅰ iDeCo加入者

ⅱ iDeCo運用指図者

ⅲ 企業年金からiDeCoに資産を移換する者

なお、経過措置として、施行日(令和8(2026)年12月1日)から起算して3年を経過する日(令和11(2029)年11月30日)までの間は、上記のⅰからⅲまでに該当しない60歳以上70歳未満の者であってもiDeCoの加入が可能となっている。(図12参照)

図12 iDeCoの加入可能年齢の引上げについて

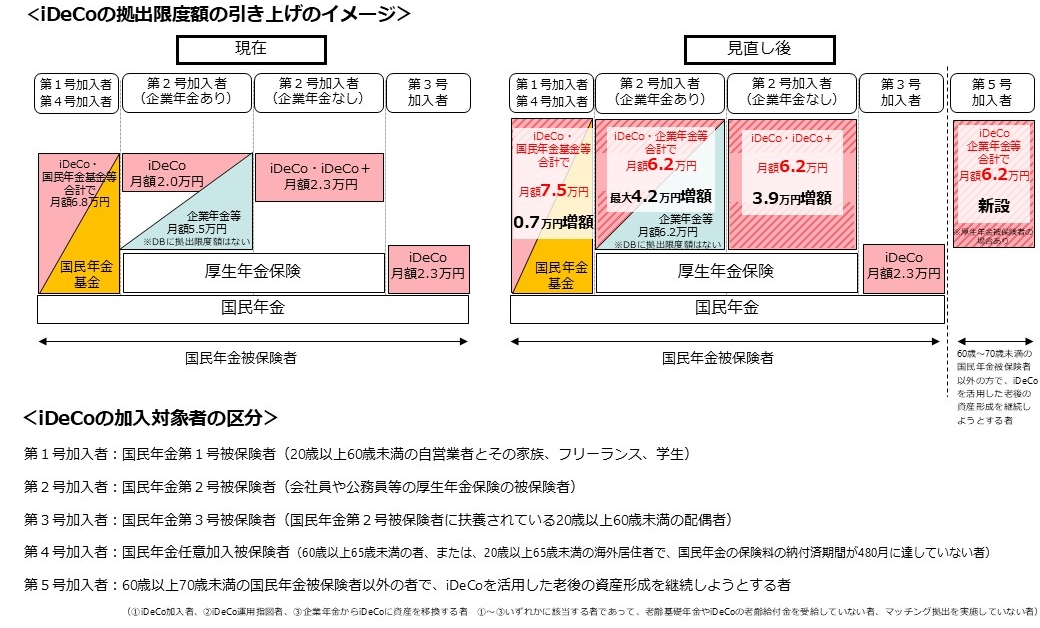

③ 企業型DC・iDeCo・国民年金基金の拠出限度額の引上げ (令和8(2026)年12月1日施行)

企業型確定拠出年金(企業型DC)・個人型確定拠出年金(iDeCo)・国民年金基金の拠出限度額の引上げ等の見直しを行った。(図13参照)

(主な見直しの内容)

○ 国民年金第2号被保険者の企業型DCの拠出限度額を月額6.2万円(DB等の他制度加入者については月額6.2万円からDB等ごとの他制度掛金相当額を控除した額)に引き上げる(現行:月額5.5万円)。

○ 国民年金第2号被保険者のiDeCoの拠出限度額を月額6.2万円(企業年金加入者については月額6.2万円からDB等ごとの他制度掛金相当額及び企業型DCの掛金額を控除した額)に引き上げる(現行:月額2.0万円又は2.3万円)。

○ 国民年金第1号被保険者のiDeCoの拠出限度額及び国民年金基金の掛金額の上限を月額7.5万円(iDeCoと国民年金基金で共通)に引き上げる(現行:月額6.8万円)。

○ iDeCoについて、60歳以上70歳未満であって現行の個人型確定拠出年金に加入で

きない者のうち、iDeCoの加入者・運用指図者であった者又は私的年金の資産をiDeCoに移換できる者であって、老齢基礎年金及びiDeCoの老齢給付金を受給していない者を新たに制度の対象とすることとし、その拠出限度額を月額6.2万円(企業年金加入者については月額6.2万円からDB等ごとの他制度掛金相当額及び企業型DCの掛金額を控除した額)とする。

図13 iDeCo拠出限度額の引上げ

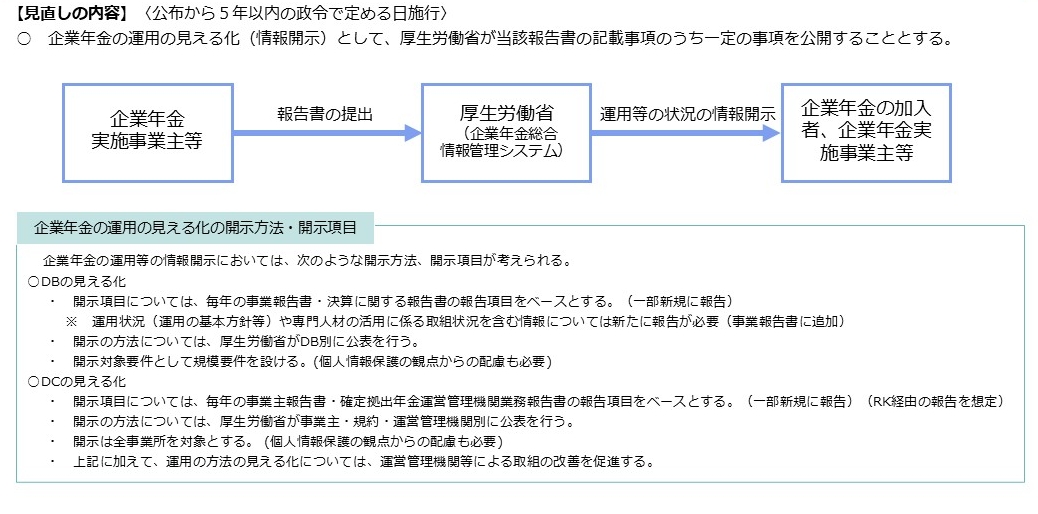

➃ 企業年金の運用等の見える化(情報開示)

(令和7年年金改正法の公布の日(令和7(2025)年6月20日)から起算して5年以内の政令で定める日施行)

現在の制度では、企業年金の情報は加入者などの本人に通知されているほか、企業年金の運営状況については厚生労働省への報告書の提出義務もあるが、一般には公開されていない状況にある。このため、こうした企業年金の情報を一般に公開することで、他社との比較や分析ができるような環境を整え、企業年金を行う主体やその加入者などが、加入者等の最善の利益のために運営を改善できるようにする。(図14参照)

図14 企業年金の運用等の見える化(情報開示)に係る制度見直し

① 企業型DCの拠出限度額の拡充(マッチング拠出における加入者掛金の額の制限撤廃)(令和8(2026)年4月1日施行)

企業版DCのマッチング拠出について、加入者掛金の額が事業主掛金の額を超えることができないとする要件を廃止した。(図11参照)

図11 マッチング拠出の制限撤廃

② iDeCoの加入可能年齢の引上げ (令和8(2026)年12月1日施行)

現在、iDeCoに加入するためには、国民年金被保険者であって、老齢基礎年金やiDeCoの老齢給付金を受給していない者でなければならないところ、公的年金への保険料を納めつつ、上乗せとしての私的年金に加入してきた者が、60歳から70歳にかけて老後の資産形成を継続できるようにするため、60歳以上70歳未満の国民年金被保険者以外の者であっても、下記のⅰからⅲまでのいずれかに該当する者であって、老齢基礎年金やiDeCoの老齢給付金を受給していない者及びマッチング拠出を実施していない者については、iDeCoの加入・継続拠出を認めることとした。

ⅰ iDeCo加入者

ⅱ iDeCo運用指図者

ⅲ 企業年金からiDeCoに資産を移換する者

なお、経過措置として、施行日(令和8(2026)年12月1日)から起算して3年を経過する日(令和11(2029)年11月30日)までの間は、上記のⅰからⅲまでに該当しない60歳以上70歳未満の者であってもiDeCoの加入が可能となっている。(図12参照)

図12 iDeCoの加入可能年齢の引上げについて

③ 企業型DC・iDeCo・国民年金基金の拠出限度額の引上げ (令和8(2026)年12月1日施行)

企業型確定拠出年金(企業型DC)・個人型確定拠出年金(iDeCo)・国民年金基金の拠出限度額の引上げ等の見直しを行った。(図13参照)

(主な見直しの内容)

○ 国民年金第2号被保険者の企業型DCの拠出限度額を月額6.2万円(DB等の他制度加入者については月額6.2万円からDB等ごとの他制度掛金相当額を控除した額)に引き上げる(現行:月額5.5万円)。

○ 国民年金第2号被保険者のiDeCoの拠出限度額を月額6.2万円(企業年金加入者については月額6.2万円からDB等ごとの他制度掛金相当額及び企業型DCの掛金額を控除した額)に引き上げる(現行:月額2.0万円又は2.3万円)。

○ 国民年金第1号被保険者のiDeCoの拠出限度額及び国民年金基金の掛金額の上限を月額7.5万円(iDeCoと国民年金基金で共通)に引き上げる(現行:月額6.8万円)。

○ iDeCoについて、60歳以上70歳未満であって現行の個人型確定拠出年金に加入で

きない者のうち、iDeCoの加入者・運用指図者であった者又は私的年金の資産をiDeCoに移換できる者であって、老齢基礎年金及びiDeCoの老齢給付金を受給していない者を新たに制度の対象とすることとし、その拠出限度額を月額6.2万円(企業年金加入者については月額6.2万円からDB等ごとの他制度掛金相当額及び企業型DCの掛金額を控除した額)とする。

図13 iDeCo拠出限度額の引上げ

➃ 企業年金の運用等の見える化(情報開示)

(令和7年年金改正法の公布の日(令和7(2025)年6月20日)から起算して5年以内の政令で定める日施行)

現在の制度では、企業年金の情報は加入者などの本人に通知されているほか、企業年金の運営状況については厚生労働省への報告書の提出義務もあるが、一般には公開されていない状況にある。このため、こうした企業年金の情報を一般に公開することで、他社との比較や分析ができるような環境を整え、企業年金を行う主体やその加入者などが、加入者等の最善の利益のために運営を改善できるようにする。(図14参照)

図14 企業年金の運用等の見える化(情報開示)に係る制度見直し

3.今後の私的年金制度の展望

このように令和7(2025)年年金改正法及び令和7(2025)年度税制改正等により、長期化する老後生活をより豊かなものにするため、私的年金の拡充等に向けた対応を行ったところである。今後、令和7(2025)年年金改正法の施行に向けて、企業年金の加入者のための運用等の見える化(情報開示)としての情報の集約・公表等に取り組みつつ、私的年金制度全体の更なる充実・普及に向けた取り組みを進めていきたい。

【参考文献等】

・ 「企業年金に関する基礎資料」(企業年金連合会)

・ 「企業年金の受託概況」(一般社団法人 生命保険協会・一般社団法人 信託協会・全国共済農業協同組合連合会)

・ 「日本版401k導入・運営・活用のすべて」(尾崎俊雄 著)

・ 「確定拠出年金制度 2020年の制度改正」(厚生労働省ホームページ)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2020kaisei.html

・ 「確定拠出年金制度 2025年の制度改正」(厚生労働省ホームページ)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2025kaisei.html

・ 「企業年金の受託概況」(一般社団法人 生命保険協会・一般社団法人 信託協会・全国共済農業協同組合連合会)

・ 「日本版401k導入・運営・活用のすべて」(尾崎俊雄 著)

・ 「確定拠出年金制度 2020年の制度改正」(厚生労働省ホームページ)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2020kaisei.html

・ 「確定拠出年金制度 2025年の制度改正」(厚生労働省ホームページ)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2025kaisei.html