社会福祉法人に対する指導監督

社会福祉法人に対する指導監督

社会福祉法人に対する指導監査は、法人の自主性及び自立性を尊重し、法令又は通知等に定められた法人として遵守すべき事項について運営実態の確認を行うことによって、適正な法人運営と社会福祉事業の健全な経営の確保を図ることを目的としています。

指導監査の類型

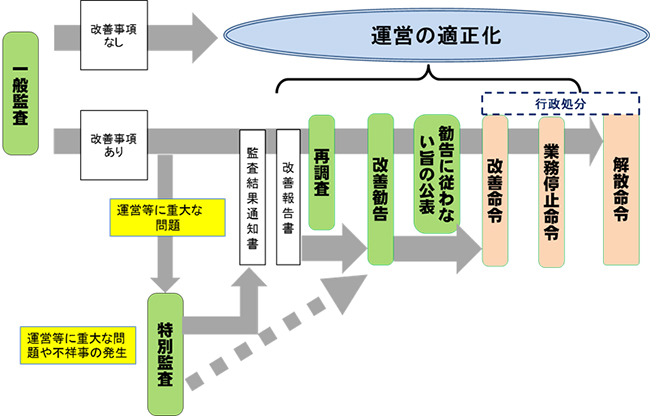

社会福祉法人に対する指導監査には、一般監査と特別監査があり、一般監査は実施計画を策定した上で一定の周期で実施され、特別監査は運営等に重大な問題を有する法人を対象として随時実施されます。

指導監督の流れ

指導監査の実施

社会福祉法人に対する指導監査は、基本的事項を定めた「社会福祉法人指導監査実施要綱」及び具体的な確認内容等を定めた「指導監査ガイドライン」に基づき実施されています。

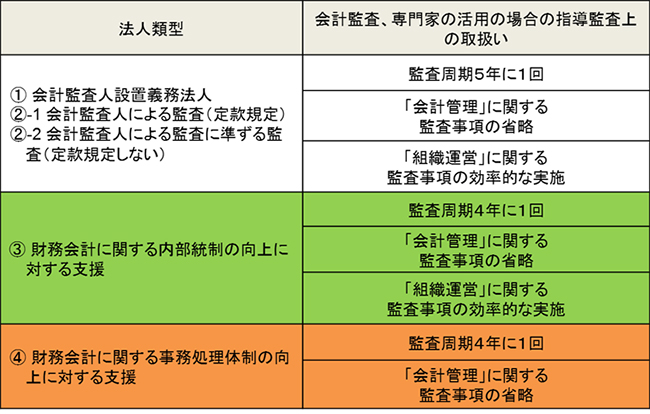

専門家の活用について

会計監査又は公認会計士、監査法人、税理士若しくは税理士法人による財務会計に関する内部統制の向上に対する支援若しくは財務会計に関する事務処理体制の向上に対する支援を受けた法人について、社会福祉法第56条第1項の規定等に基づく指導監査を行う場合は、一般監査の実施の周期の延長等を行うことができることとされています。