年金[年金制度の仕組みと考え方]

第4 公的年金制度の歴史

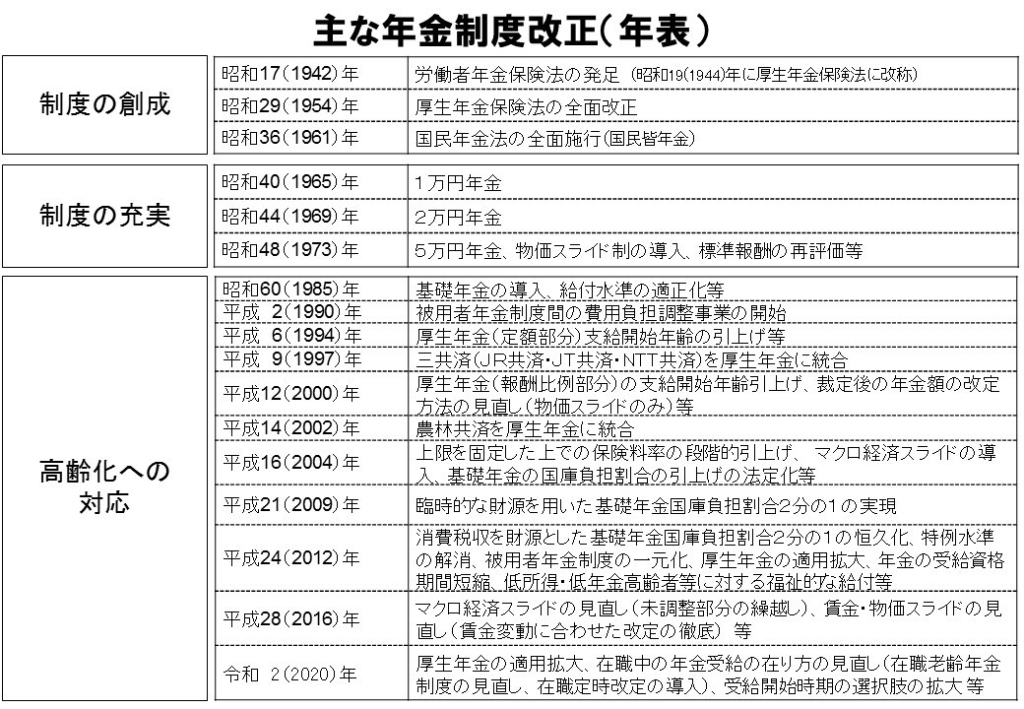

我が国の公的年金制度については、昭和17(1942)年に労働者年金保険制度が創設されて以来、終戦、戦後の混乱と経済復興、高度経済成長、その後の低成長時代、そして高齢化の進展などの中で、様々な改正を行ってきた。

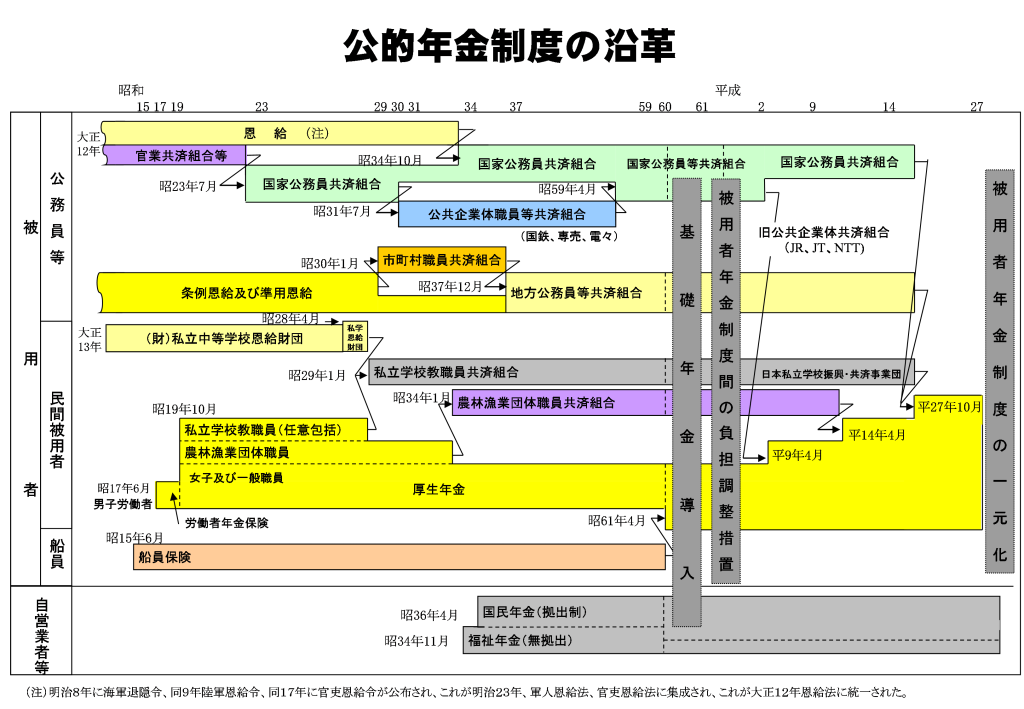

公的年金制度の70年にわたる歴史は大きく3つの時期に分けることができる。

第1期は、年金制度の創設の時期で、昭和36(1961)年の国民皆年金の実現までである。第2期は、経済の順調な発展と歩調を合わせて、年金制度が充実した時期である。そして第3期は、少子高齢社会へ対応するため、年金制度の見直しを行った時期で、現在も改革を進めている。本稿では、こうした公的年金制度の沿革を概説する。

公的年金制度の70年にわたる歴史は大きく3つの時期に分けることができる。

第1期は、年金制度の創設の時期で、昭和36(1961)年の国民皆年金の実現までである。第2期は、経済の順調な発展と歩調を合わせて、年金制度が充実した時期である。そして第3期は、少子高齢社会へ対応するため、年金制度の見直しを行った時期で、現在も改革を進めている。本稿では、こうした公的年金制度の沿革を概説する。

1 年金制度の創設期

(1)労働者年金保険制度の創設

昭和16(1941)年、工場等の男子労働者を被保険者とし、養老年金等を支給する労働者年金保険法が制定され、翌昭和17(1942)年から実施された。労働者年金保険法の背景には、労働者の福祉充実のほか、労働力を保全強化し、生産力の拡充を図ることなどがあった。

昭和19(1944)年には、労働者年金保険法は厚生年金保険法へと名称を改め、被保険者の範囲を事務職員、女子にも拡大するなどの改正を行った。

(2)終戦から厚生年金保険制度の全面改正まで

終戦に伴う経済の混乱の中で、急激なインフレによって、労働者の生活は苦しく保険料の負担も困難となり、また、積立金の実質的な価値が減少し、将来の給付のための財源とならなくなってしまうなどの問題が生じた。

このため、昭和23(1948)年改正においては、受給者がまだ生じていない養老年金の年金額の水準を凍結する一方で、障害年金等を増額し、また、保険料率は約3分の1に引き下げる暫定的な措置をとった。この際引き下げられた保険料率は昭和35(1960)年に至るまで据え置かれた。

また、昭和29(1954)年改正においては、実際に養老年金の受給者が生ずることに備え、厚生年金を再建するため、年金の体系を全面的に改革する改正を行った。それまでの報酬比例部分のみであった養老年金を定額部分と報酬比例部分の2階建ての老齢年金とし(障害年金・遺族年金も同様)、男子の支給開始年齢を55歳から60歳に段階的に引き上げることにした。また、急激な保険料の増加を避けるため、平準保険料率よりも低い保険料率を設定し、その際、保険料率を段階的に引き上げる将来の見通しも作成することとした。

(3)国民皆年金の実現

民間の会社員や公務員等と異なり、自営業者や農業従事者等については、当時、公的な年金制度が存在しなかった。しかしながら、戦後の立ち直りが進む中で、核家族化の進行や人口の都市集中、将来の高齢化社会への展望等を背景に、全国民を対象とした老後の所得保障の必要性が高まり、昭和34(1959)年に国民年金法が制定された。これに基づき、無拠出制の福祉年金制度は昭和34(1959)年11月から、拠出制の国民年金制度は昭和36(1961)年4月から実施され、「国民皆年金」が実現することとなった。

国民年金は、20歳から59歳までの日本国民[1]で、厚生年金や共済年金等の対象とならない人を被保険者とする、社会保険方式による年金制度として始まった。保険料は定額で、無業者など保険料の負担が困難な人については、免除制度を設けた。拠出性の年金給付については、原則として、保険料を納めた期間に応じ支給するほか、給付に要する費用の3分の1の国庫負担を行うこととした。また、高齢のため受給に必要な加入期間を満たせない人や、すでに障害のある人等に対して、無拠出の老齢福祉年金、障害福祉年金及び母子福祉年金等を支給することとし、その費用は全額国庫で負担することとした。

昭和16(1941)年、工場等の男子労働者を被保険者とし、養老年金等を支給する労働者年金保険法が制定され、翌昭和17(1942)年から実施された。労働者年金保険法の背景には、労働者の福祉充実のほか、労働力を保全強化し、生産力の拡充を図ることなどがあった。

昭和19(1944)年には、労働者年金保険法は厚生年金保険法へと名称を改め、被保険者の範囲を事務職員、女子にも拡大するなどの改正を行った。

(2)終戦から厚生年金保険制度の全面改正まで

終戦に伴う経済の混乱の中で、急激なインフレによって、労働者の生活は苦しく保険料の負担も困難となり、また、積立金の実質的な価値が減少し、将来の給付のための財源とならなくなってしまうなどの問題が生じた。

このため、昭和23(1948)年改正においては、受給者がまだ生じていない養老年金の年金額の水準を凍結する一方で、障害年金等を増額し、また、保険料率は約3分の1に引き下げる暫定的な措置をとった。この際引き下げられた保険料率は昭和35(1960)年に至るまで据え置かれた。

また、昭和29(1954)年改正においては、実際に養老年金の受給者が生ずることに備え、厚生年金を再建するため、年金の体系を全面的に改革する改正を行った。それまでの報酬比例部分のみであった養老年金を定額部分と報酬比例部分の2階建ての老齢年金とし(障害年金・遺族年金も同様)、男子の支給開始年齢を55歳から60歳に段階的に引き上げることにした。また、急激な保険料の増加を避けるため、平準保険料率よりも低い保険料率を設定し、その際、保険料率を段階的に引き上げる将来の見通しも作成することとした。

(3)国民皆年金の実現

民間の会社員や公務員等と異なり、自営業者や農業従事者等については、当時、公的な年金制度が存在しなかった。しかしながら、戦後の立ち直りが進む中で、核家族化の進行や人口の都市集中、将来の高齢化社会への展望等を背景に、全国民を対象とした老後の所得保障の必要性が高まり、昭和34(1959)年に国民年金法が制定された。これに基づき、無拠出制の福祉年金制度は昭和34(1959)年11月から、拠出制の国民年金制度は昭和36(1961)年4月から実施され、「国民皆年金」が実現することとなった。

国民年金は、20歳から59歳までの日本国民[1]で、厚生年金や共済年金等の対象とならない人を被保険者とする、社会保険方式による年金制度として始まった。保険料は定額で、無業者など保険料の負担が困難な人については、免除制度を設けた。拠出性の年金給付については、原則として、保険料を納めた期間に応じ支給するほか、給付に要する費用の3分の1の国庫負担を行うこととした。また、高齢のため受給に必要な加入期間を満たせない人や、すでに障害のある人等に対して、無拠出の老齢福祉年金、障害福祉年金及び母子福祉年金等を支給することとし、その費用は全額国庫で負担することとした。

[1] 昭和57(1982)年の難民条約批准により国籍要件が撤廃され、現在では、日本に居住するすべての人が国民年金の対象となっている。

2 年金制度の充実期

(1)1万円年金、2万円年金の実現

経済の高度成長が続く中で所得水準は順調に伸びたものの、厚生年金については保険料率が据え置かれ、給付水準も低い水準で抑えられており、年金水準の引上げを望む声が強く聞かれるようになった。

このような状況を踏まえ、昭和40(1965)年改正においては、平均的な標準報酬月額の人(25,000円)が20年加入した場合の標準的な年金額が月額10,000円となる「1万円年金」を実現した。あわせて、保険料率が男子で3.5%から5.5%へ、女子で3.0%から3.9%へ引き上げられた[1]。

その他、それまで在職している場合には老齢年金が支給されなかったが、65歳以上の在職者については8割の年金を支給する在職老齢年金の制度が導入され、遺族・障害年金に最低保障額が設けられた。

国民年金も昭和41(1966)年に改正を行い、25年の保険料納付期間がある場合に月額5,000円とし、夫婦で「1万円年金」が実現した。

昭和44(1969)年改正においては、厚生年金の老齢年金を月額約20,000円に、国民年金は夫婦で20,000円に引き上げ、「2万円年金」が実現した。また、65歳未満の比較的賃金の低い人についても在職老齢年金を支給することになった。

(2)物価スライド制、標準報酬の再評価

経済の高度経済成長が続く中で、高齢化や核家族化の進行、扶養意識の変化など、高齢者を取り巻く環境が大きく変化し、高齢者問題をめぐる関心はかつてない高まりをみせ、中でも老後保障の柱となる年金制度への期待は、きわめて大きなものがあった。

昭和48(1973)年改正においては、年金額の物価スライド制の導入、過去の低い標準報酬の再評価、給付水準の大幅な引上げ等を内容とする年金制度改正が行われた。

年金水準については、直近の男子の標準報酬月額(月収)の平均の60%を目途とすることとし、平均的な標準報酬(月収)の人(86,400円)が27年間加入した場合の標準的な年金額を約50,000円とした。

また、前年度の全国消費者物価指数が5%を超えて変動した場合、その変更に応じ年金額を改定する物価スライド制を導入し、この後のいわゆる石油危機で物価が高騰した際に、大きな役割を果たした。さらに、年金額計算の基礎となる受給者の過去の標準報酬月額(月収)を現役世代の賃金の伸びに応じて再評価することとした。

国民年金では、厚生年金と均衡をとって年金水準を引き上げ、25年加入の場合で夫婦50,000円とした。また、経過的な年金や無拠出の福祉年金の水準も大幅に引き上げた。

経済の高度成長が続く中で所得水準は順調に伸びたものの、厚生年金については保険料率が据え置かれ、給付水準も低い水準で抑えられており、年金水準の引上げを望む声が強く聞かれるようになった。

このような状況を踏まえ、昭和40(1965)年改正においては、平均的な標準報酬月額の人(25,000円)が20年加入した場合の標準的な年金額が月額10,000円となる「1万円年金」を実現した。あわせて、保険料率が男子で3.5%から5.5%へ、女子で3.0%から3.9%へ引き上げられた[1]。

その他、それまで在職している場合には老齢年金が支給されなかったが、65歳以上の在職者については8割の年金を支給する在職老齢年金の制度が導入され、遺族・障害年金に最低保障額が設けられた。

国民年金も昭和41(1966)年に改正を行い、25年の保険料納付期間がある場合に月額5,000円とし、夫婦で「1万円年金」が実現した。

昭和44(1969)年改正においては、厚生年金の老齢年金を月額約20,000円に、国民年金は夫婦で20,000円に引き上げ、「2万円年金」が実現した。また、65歳未満の比較的賃金の低い人についても在職老齢年金を支給することになった。

(2)物価スライド制、標準報酬の再評価

経済の高度経済成長が続く中で、高齢化や核家族化の進行、扶養意識の変化など、高齢者を取り巻く環境が大きく変化し、高齢者問題をめぐる関心はかつてない高まりをみせ、中でも老後保障の柱となる年金制度への期待は、きわめて大きなものがあった。

昭和48(1973)年改正においては、年金額の物価スライド制の導入、過去の低い標準報酬の再評価、給付水準の大幅な引上げ等を内容とする年金制度改正が行われた。

年金水準については、直近の男子の標準報酬月額(月収)の平均の60%を目途とすることとし、平均的な標準報酬(月収)の人(86,400円)が27年間加入した場合の標準的な年金額を約50,000円とした。

また、前年度の全国消費者物価指数が5%を超えて変動した場合、その変更に応じ年金額を改定する物価スライド制を導入し、この後のいわゆる石油危機で物価が高騰した際に、大きな役割を果たした。さらに、年金額計算の基礎となる受給者の過去の標準報酬月額(月収)を現役世代の賃金の伸びに応じて再評価することとした。

国民年金では、厚生年金と均衡をとって年金水準を引き上げ、25年加入の場合で夫婦50,000円とした。また、経過的な年金や無拠出の福祉年金の水準も大幅に引き上げた。

[1] その際、老後の所得保障という点で同じ機能を持つ厚生年金と退職一時金との負担の調整を図るべきとの意見が事業主側から提案され、厚生年金の一部を代行する厚生年金基金制度が創設された。

3 高齢社会への対応期

出生率の低下と平均寿命の伸びにより、欧米諸国とは比較にならないほどの速さで高齢化が進み、また、昭和48(1973)年の石油危機を契機に高度経済成長から安定成長へ移行する中で、公的年金制度の見直しが必要となってきた。

このような状況の中で、昭和55(1980)年改正においては、厚生年金の支給開始年齢を60歳から65歳に引き上げることを目指し、政府案では、老齢年金の支給開始年齢について次の財政再計算で所要の改定措置が講ぜられるべき旨の規定が盛り込まれたが、この規定は国会修正により削除された。

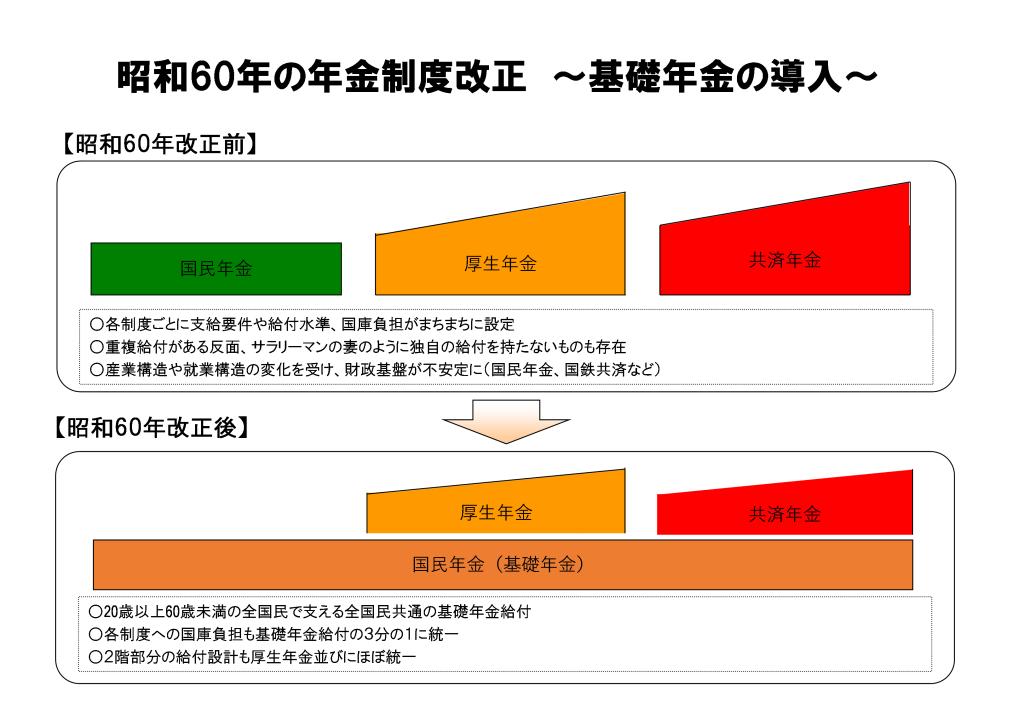

(1)基礎年金の導入

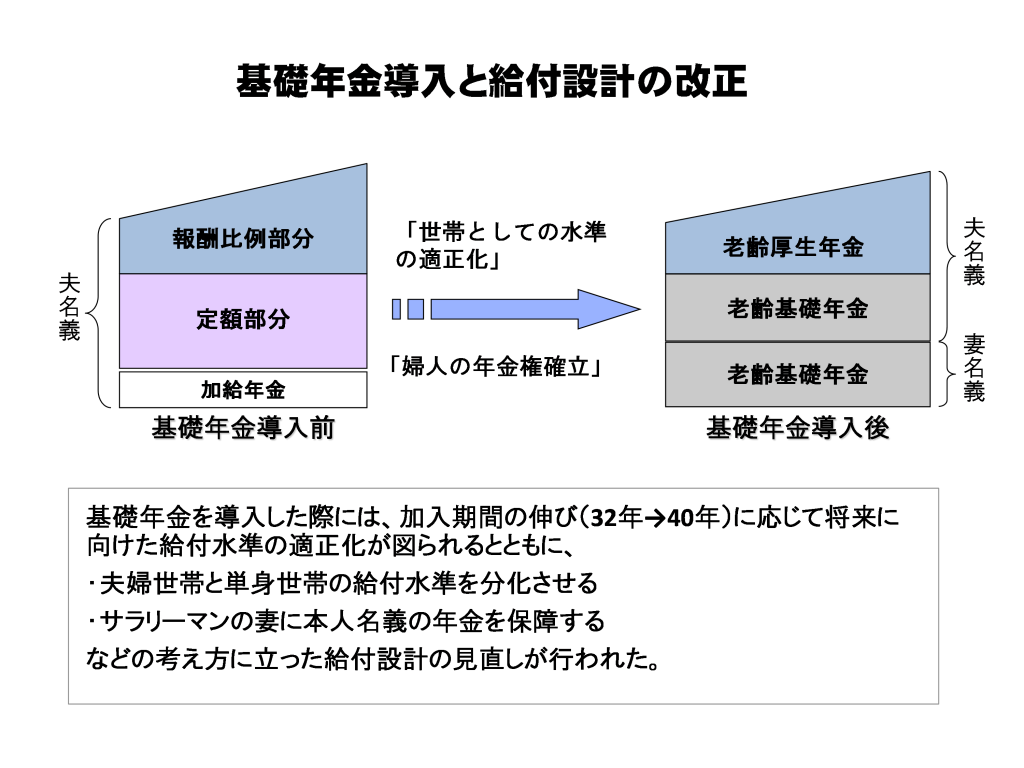

昭和60(1985)年改正においては、本格的な高齢社会の到来に備え、公的年金制度を長期にわたり健全で安定的に運営していくための基盤を確保するため、基礎年金の導入、給付水準の適正化、女性の年金権の確立等が図られた。

① 基礎年金の導入

当時、我が国の公的年金制度は大きく3種8制度に分立し[1]、給付と負担の両面で制度間の格差や重複給付などが生ずるとともに、産業構造の変化等によって財政基盤が不安定になるという問題が生じていた。このため、全国民共通の基礎年金を創設するとともに、厚生年金等の被用者年金を基礎年金に上乗せする2階部分の報酬比例年金として再編成した。

基礎年金の導入により、財政基盤の安定化のほか、基礎年金部分についての給付と負担の公平化、重複した給付の整理が図られた。なお、基礎年金額については、老後生活の基礎的部分をまかなうものとして、月額50,000円(40年加入、昭和59(1984)年価格)とした。

② 厚生年金の給付水準の適正化

厚生年金の給付水準については、平均加入期間が32年にまで伸びたこと等により、改正時には標準的な年金額で直近の男子の標準報酬(月収)の平均の68%に達していた。さらに、そのまま放置すれば、将来的には加入期間が40年となる中で、民間サラリーマンと公的年金に全く加入したことのない配偶者の世帯でこの割合は83%となり、民間サラリーマンと国民年金40年加入の配偶者の世帯では109%になると見込まれた。

このため、昭和60(1985)年改正では、加入期間が延びてもこれ以上給付水準が高くならないよう、生年月日に応じて給付乗率や定額単価を逓減することとした。

③ 女性の年金権の確立、障害年金の改善

改正前は民間サラリーマン等の妻(専業主婦)は、夫の年金(配偶者加給年金額等)で保障することとされ、また、国民年金に任意で加入することができた。

しかし、国民年金に任意加入していない妻が離婚したり、障害になった場合には年金が受給できないという問題や、任意加入するか否かによって世帯としての年金水準に差が生じたりするという問題があった。

このような問題を解決するため、サラリーマン等の妻(専業主婦)も国民年金に加入を義務づけ(第3号被保険者)、加入者1人1人に自分名義の基礎年金を支給することとした。また、その保険料負担については、専業主婦には通常、独自の所得がないことから、医療保険同様、個別に負担することは求めず、夫の加入する被用者年金制度で負担することとした。

障害年金については、昭和60(1985)年改正前は、20歳からの国民年金の加入期間前に障害の状態になった場合、20歳に達したときから障害福祉年金が支給されていたが、昭和60(1985)年改正により、20歳前に障害の状態となった人に対しても、20歳に達したときから障害基礎年金(2級月額50,000円(昭和59(1984)年価格)。1級はこの1.25倍)が支給されることとなり、年金額が大幅に改善された。

(2)平成元年改正

平成元(1989)年改正においては、政府案では、60歳から64歳まで支給される特別支給の老齢厚生年金の支給開始年齢を、60歳から65歳に段階的に引き上げるものとなっていたが、国会においてこれらの規定は削除され、次の財政再計算の際に見直しを行う旨の規定が盛り込まれた。

物価変動率が5%以下でも年金額を自動的に改定する完全自動物価スライド制の導入や、自営業者等の第1号被保険者に対する上乗せ年金としての国民年金基金制度の創設が行われた。また、それまで国民年金に任意加入とされていた20歳以上の学生について、加入していない間に障害の状態になると無年金になってしまうなどの理由から、強制加入とされた。

(3)平成6年改正

平成6(1994)年改正においては、60歳台前半の年金の見直しと可処分所得スライドの導入等が行われた。

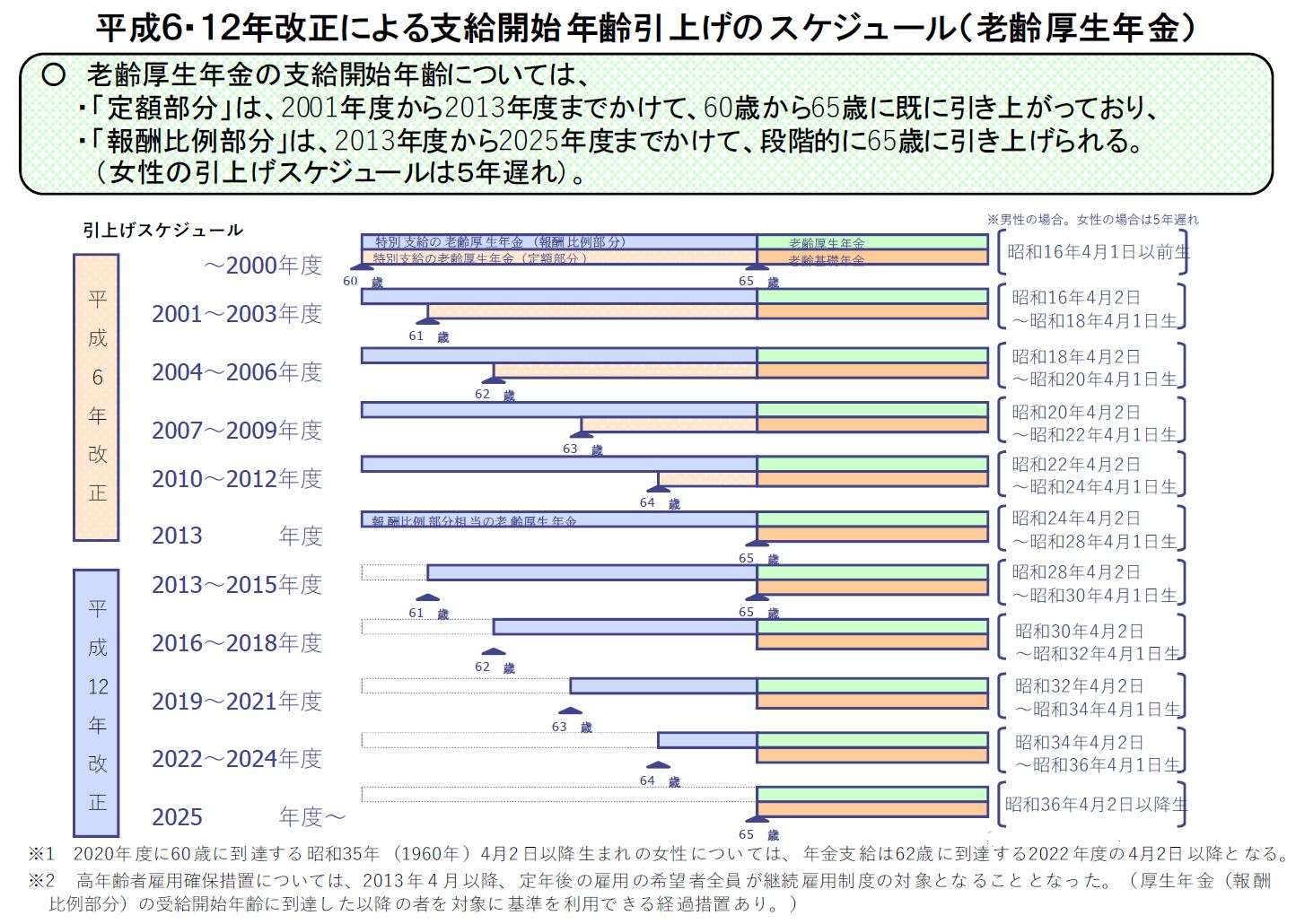

特別支給の老齢厚生年金について、定額部分の支給開始年齢を男子については平成13(2001)年度から平成25(2013)年度にかけて、女子については5年遅れで、65歳に引き上げることとなった。

また、高齢者雇用の促進に資する観点から、賃金が増加しても賃金と年金の合計額が増加しないこととなっていたそれまでの在職老齢年金制度を改め、賃金の増加に応じて賃金と年金の合計額が増加する仕組みとした。

そのほか、厚生年金の額について現役世代の手取り賃金の伸びに応じて改定する仕組み(可処分所得スライド)の実施、ボーナスからの特別保険料(保険料率1%)の導入、育児休業期間中の厚生年金の本人保険料の免除等の改正が行われた。

(4)被用者年金制度の再編成

我が国の被用者年金制度は、一般被用者を対象とする厚生年金保険制度以外に、公務員など特定の産業や職種のみを対象とした制度が分立していた。産業構造や就業構造の変化に伴い現役世代が減少する制度では、現役世代の保険料負担が過大となり年金制度の維持が困難になるとともに、費用負担の面での制度間における現役世代の不公平が一層拡大していくことにならざるを得ない。

特に、旧国鉄職員を対象とする日本鉄道共済組合などにおいては、産業構造の変化などを背景とする加入者数の減少により、年金保険料を納める現役世代と年金を受給するOB世代とのバランスが崩れ、急速に財政状況が悪化した。また、各制度の成熟度の違いを反映して、各制度間の保険料負担にも格差が存在していた。

平成8(1996)年には、「公的年金制度の再編成の推進について」と題する閣議決定が行われ、今後の被用者年金制度の再編成の進め方として、財政単位の拡大と共通部分についての費用負担の平準化を図ることを基本とすることが示された。これを踏まえ、被用者年金制度の再編成の第一段階として、平成9(1997)年4月、日本鉄道共済、日本たばこ産業共済、日本電信電話共済の3共済組合が厚生年金保険制度に統合された。[2]

(5)平成12年改正

平成12(2000)年改正では、将来の保険料率を年収の2割(月収の26%)程度に抑えるため、給付総額を将来に向けて2割程度抑制することとし、そのために、支給開始年齢の引上げ、65歳以降の年金額に係るスライド方式の変更などの対策とともに、将来の厚生年金(報酬比例部分)の額を5%程度適正化した。ただし、改正前の年金額を下回らないよう経過措置を講じ、新しい算定式による年金額が、物価スライドを含めた従前の算定式による年金額を下回る場合には、物価スライドを含めた従前額を保障することとした。

また、これまでは、5年ごとの財政再計算において、基礎年金については政策改定を行い、厚生年金については過去の賃金を現役世代の手取り賃金の伸びに対応させること(賃金再評価、可処分所得スライド)によって年金額を改定してきたが、65歳以降は賃金再評価や政策改定を行わず、物価上昇率に応じた改定のみを行うこととした。

60歳台前半に支給される特別支給の老齢厚生年金について、平成6(1994)年改正に続き、報酬比例部分についても平成25(2013)年度から段階的に支給開始年齢を引き上げていくこととした。すなわち、男子は平成25(2013)年度から令和7(2025)年度にかけて、60歳から65歳へ3年ごとに1歳ずつ引き上げることとした(女子は5年遅れで実施)。

なお、報酬比例部分の支給開始年齢を引き上げる際には、65歳から支給される老齢厚生年金についても、60歳から年金を繰上げ受給できる制度を導入した。

また、60歳台後半の在職者についても厚生年金の被保険者として保険料の納付を求めることとしたが、収入の多い者について、従来60歳台前半の者に適用されている在職老齢年金とは異なり、緩やかな支給停止の仕組みとした。

さらに、負担の公平の観点から、保険料賦課の対象をボーナスまで拡大する一方で(総報酬制)、全体の保険料収入に変化が生じないよう、保険料率は17.35%から13.58%へ引き下げた[3]。保険料は月収(標準報酬)とボーナスのそれぞれに新しい保険料率を乗じて計算し、ボーナスには150万円の上限を設定の上、支給の都度、保険料を徴収することとした。

その他、学生納付特例制度(学生向け納付猶予制度)の導入、育児休業期間中の保険料の事業主負担分の免除、国民年金保険料の半額免除制度の導入などが図られた。

(6)平成16年改正

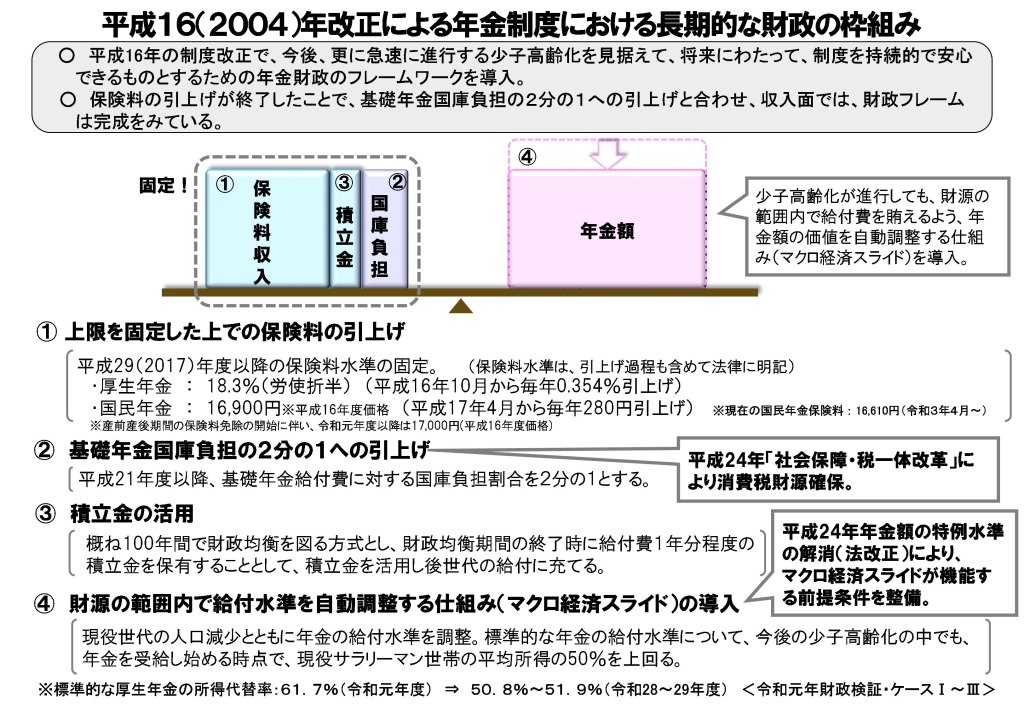

平成16(2004)年改正では、国民年金と厚生年金について、新しく給付と負担の在り方を見直す方法を導入した。

それまでは5年ごとの財政再計算の際に、人口推計や将来の経済の見通し等の変化を踏まえて、給付内容や将来の保険料水準を見直してきたが、その結果として、若い世代にとっては将来の給付水準も保険料水準も見通しにくいものとなり、年金制度に対する不安につながっているとの意見が強まっていた。

そこで、5年に1度の財政再計算時ごとに、まず給付水準を設定し、そこから将来必要な負担(保険料)水準を設定するという、従来の給付と負担の見直し方法を改め、保険料の引上げを極力抑制しつつ、将来の負担(保険料)の上限を設定して固定した上で、その保険料上限による収入の範囲内で給付水準を調整するという新たな方法が導入された[4]。

また、在職中に特別支給の老齢厚生年金を一律2割支給停止にする制度を廃止するとともに、65歳以降の老齢厚生年金の繰下げ制度を導入した。70歳以上の被用者が受給する老齢厚生年金についても、60歳代後半の被用者と同様の給付調整の仕組みを導入した。

この他、育児休業中の保険料免除措置等の拡充、離婚時などにおける厚生年金記録(標準報酬)の分割制度の創設、国民年金保険料の徴収対策の強化措置(多段階免除制度や若年者納付猶予制度の導入)などを講じた。

(7)基礎年金国庫負担割合2分の1の実現

平成16(2004)年改正に沿って、平成17(2005)年度から、基礎年金国庫負担割合の2分の1への段階的な引上げが図られた。平成21(2009)年度以降は国庫負担割合2分の1の実現が図られたが、その財源は、毎年度、臨時の財源の活用をもって充てられていた。[5]

平成24(2012)年度においては、社会保障・税一体改革の一環である年金機能強化法案で、「年金交付国債」により2分の1を確保する旨の規定が置かれていたが、国会修正により削除された。その後、国民年金法等改正法において、平成25(2013)年度も含め、「交付国債」から「消費税増税により得られる収入を償還財源とする年金特例公債(つなぎ国債)」に修正されることとなり、同法は平成24(2012)年11月に成立した。

そして、平成26(2014)年度から、消費税率の8%への引上げに伴い、基礎年金国庫負担割合2分の1の恒久化が実現された。

(8)社会保険庁改革、年金記録問題等への対応

社会保険の現業業務を行う機関として昭和37(1962)年に設立された社会保険庁については、様々な問題が生じたことから、平成16(2004)年から社会保険庁改革の取組が進められた。平成19(2007)年に成立した社会保険庁改革関連法案により、社会保険庁は廃止され、年金事務の運営業務の実施主体として、非公務員型の公法人である「日本年金機構」が設立された(平成22(2010)年1月)。

平成19(2007)年には年金記録問題が明らかとなり、同年「年金時効特例法」が制定され、年金記録の訂正による年金額の増額分は時効消滅分まで含まれることとなった[6]。また、事業主が従業員の給与から保険料を源泉徴収しながら国に納付していなかったような事案への対応を図るために、同年「厚生年金特例法」が制定された[7]。

平成25(2013)年には、第3号被保険者の記録不整合問題への対応を図るため、「公的年金制度の健全性及び信頼性確保法」が制定された[8]。

(9)社会保障・税一体改革と年金法改正

社会保障の機能強化・機能維持のための安定財源の確保と財政健全化の同時達成を目指し、社会保障・税一体改革大綱が平成24(2012)年2月に閣議決定された。その内容は、子育て支援の充実などを含む社会保障の幅広い改革と併せ、税制に関しては消費税率の5%から10%への引上げを企図するものである。同年6月に民主・自民・公明の3党合意が成立し、それに沿った形で社会保障・税一体改革関連法が可決・成立した。[9]

この改革の一環として、年金については、平成24(2012)年8月に年金機能強化法と被用者年金一元化法、11月に国民年金法等改正法、年金生活者支援給付金法が成立した。

① 年金機能強化法

前述の基礎年金国庫負担割合2分の1の恒久化のほか、短時間労働者への厚生年金の適用拡大、受給資格期間の25年から10年への短縮、産休期間中の社会保険料の免除、父子家庭への遺族基礎年金の支給などが盛り込まれた。

このうち、厚生年金の適用拡大については、週所定労働時間が20時間以上、賃金が月額88,000円(年収約106万円)以上、勤務期間が1年以上、学生は適用除外、従業員501人以上の企業のすべての要件に該当する場合に、適用拡大が図られることとなった[10]。

② 被用者年金一元化法

公的年金制度の一元化に向けた取組の一環として、厚生年金と共済年金の一元化を実現するため、厚生年金に公務員及び私学教職員も加入することとし、2階部分の年金を厚生年金に統一するとともに、制度的な差違については基本的に厚生年金に揃える、共済年金の1・2階部分の保険料を段階的に引き上げて厚生年金(上限18.3%)に揃えるといった改正が行われた。

なお、効率的な事務処理を行う観点から、事業の実施に当たっては共済組合や私学事業団を活用するとともに、共済年金の公的年金としての3階部分(職域部分)を廃止し、新たな年金については別に法律で定めることとされた。

③ 年金生活者支援給付金法

年金制度の枠外で消費税率引上げによる収入を財源として、低所得の基礎年金受給者に月額5,000円を基準に保険料納付実績に応じた給付を行い、所得の逆転を防止するために所得制限を加えた一定範囲の者にも補足的な給付を行うこととした(年金生活者支援給付金)。

(10)年金事業運営改善法

平成26(2014)年、政府管掌年金事業等の運営の改善を図るため、納付猶予制度の対象者の拡大等の国民年金保険料の納付率の向上に向けた方策、事務処理誤り等に関する特例保険料の納付等の制度の創設、年金記録の訂正手続きの創設等を柱とする年金事業運営改善法案が国会に提出され、同年成立した。

(11)平成28年改正(持続可能性向上法)

平成28(2016)年改正では、持続可能な社会保障制度の確立を図るための改革の推進に関する法律(社会保障改革プログラム法)に基づく社会経済情勢の変化に対応した保障機能の強化、より安全で効率的な年金積立金の管理、運用のための年金積立金管理運用独立行政法人[11]の組織等の見直し等の所要の措置を講ずることを趣旨とした改正が行われた。

この改正において、年金額の改定に際し、マクロ経済スライドについて、年金の名目額が前年度を下回らない措置を維持しつつ、賃金・物価上昇の範囲内で前年度までの未調整分を含めて調整する措置(いわゆるキャリーオーバーの仕組み)を導入するとともに、賃金変動が物価変動を下回る場合に、賃金変動に合わせて年金額を改定する措置の徹底が図られた。

(12)令和2年改正

令和2(2020)年改正では、より多くの人がより長く多様な形で働く社会へと変化する中で、長期化する高齢期の経済基盤の充実を図るため、多様な就労を年金制度に反映するための被用者保険の適用拡大、就労期間の延伸による年金の確保・充実のための在職中の年金受給の在り方の見直し、年金受給開始時期の選択肢の拡大等について見直しを行った。

適用拡大については、短時間労働者を被用者保険の適用対象とすべき事業所の企業規模要件について、段階的に引き下げる(500人超→100人超→50人超)とともに、5人以上の個人事業所に係る適用業種に、弁護士、税理士等の資格を有する者が行う法律又は会計に係る業務を行う事業を追加した。

在職中の年金受給の在り方については、高齢期の就労継続を早期に年金額に反映するため、在職中の老齢厚生年金受給者(65歳以上)の年金額を毎年定時に改定するとともに(在職定時改定)、60歳代前半の者を対象とした在職老齢年金制度について、支給停止とならない範囲を拡大する改正を行った。

さらに、受給開始時期の選択肢の拡大として、60歳から70歳の間となっていた年金の受給開始時期の選択肢を、60歳から75歳の間に拡大することとした。

このような状況の中で、昭和55(1980)年改正においては、厚生年金の支給開始年齢を60歳から65歳に引き上げることを目指し、政府案では、老齢年金の支給開始年齢について次の財政再計算で所要の改定措置が講ぜられるべき旨の規定が盛り込まれたが、この規定は国会修正により削除された。

(1)基礎年金の導入

昭和60(1985)年改正においては、本格的な高齢社会の到来に備え、公的年金制度を長期にわたり健全で安定的に運営していくための基盤を確保するため、基礎年金の導入、給付水準の適正化、女性の年金権の確立等が図られた。

① 基礎年金の導入

当時、我が国の公的年金制度は大きく3種8制度に分立し[1]、給付と負担の両面で制度間の格差や重複給付などが生ずるとともに、産業構造の変化等によって財政基盤が不安定になるという問題が生じていた。このため、全国民共通の基礎年金を創設するとともに、厚生年金等の被用者年金を基礎年金に上乗せする2階部分の報酬比例年金として再編成した。

基礎年金の導入により、財政基盤の安定化のほか、基礎年金部分についての給付と負担の公平化、重複した給付の整理が図られた。なお、基礎年金額については、老後生活の基礎的部分をまかなうものとして、月額50,000円(40年加入、昭和59(1984)年価格)とした。

② 厚生年金の給付水準の適正化

厚生年金の給付水準については、平均加入期間が32年にまで伸びたこと等により、改正時には標準的な年金額で直近の男子の標準報酬(月収)の平均の68%に達していた。さらに、そのまま放置すれば、将来的には加入期間が40年となる中で、民間サラリーマンと公的年金に全く加入したことのない配偶者の世帯でこの割合は83%となり、民間サラリーマンと国民年金40年加入の配偶者の世帯では109%になると見込まれた。

このため、昭和60(1985)年改正では、加入期間が延びてもこれ以上給付水準が高くならないよう、生年月日に応じて給付乗率や定額単価を逓減することとした。

③ 女性の年金権の確立、障害年金の改善

改正前は民間サラリーマン等の妻(専業主婦)は、夫の年金(配偶者加給年金額等)で保障することとされ、また、国民年金に任意で加入することができた。

しかし、国民年金に任意加入していない妻が離婚したり、障害になった場合には年金が受給できないという問題や、任意加入するか否かによって世帯としての年金水準に差が生じたりするという問題があった。

このような問題を解決するため、サラリーマン等の妻(専業主婦)も国民年金に加入を義務づけ(第3号被保険者)、加入者1人1人に自分名義の基礎年金を支給することとした。また、その保険料負担については、専業主婦には通常、独自の所得がないことから、医療保険同様、個別に負担することは求めず、夫の加入する被用者年金制度で負担することとした。

障害年金については、昭和60(1985)年改正前は、20歳からの国民年金の加入期間前に障害の状態になった場合、20歳に達したときから障害福祉年金が支給されていたが、昭和60(1985)年改正により、20歳前に障害の状態となった人に対しても、20歳に達したときから障害基礎年金(2級月額50,000円(昭和59(1984)年価格)。1級はこの1.25倍)が支給されることとなり、年金額が大幅に改善された。

(2)平成元年改正

平成元(1989)年改正においては、政府案では、60歳から64歳まで支給される特別支給の老齢厚生年金の支給開始年齢を、60歳から65歳に段階的に引き上げるものとなっていたが、国会においてこれらの規定は削除され、次の財政再計算の際に見直しを行う旨の規定が盛り込まれた。

物価変動率が5%以下でも年金額を自動的に改定する完全自動物価スライド制の導入や、自営業者等の第1号被保険者に対する上乗せ年金としての国民年金基金制度の創設が行われた。また、それまで国民年金に任意加入とされていた20歳以上の学生について、加入していない間に障害の状態になると無年金になってしまうなどの理由から、強制加入とされた。

(3)平成6年改正

平成6(1994)年改正においては、60歳台前半の年金の見直しと可処分所得スライドの導入等が行われた。

特別支給の老齢厚生年金について、定額部分の支給開始年齢を男子については平成13(2001)年度から平成25(2013)年度にかけて、女子については5年遅れで、65歳に引き上げることとなった。

また、高齢者雇用の促進に資する観点から、賃金が増加しても賃金と年金の合計額が増加しないこととなっていたそれまでの在職老齢年金制度を改め、賃金の増加に応じて賃金と年金の合計額が増加する仕組みとした。

そのほか、厚生年金の額について現役世代の手取り賃金の伸びに応じて改定する仕組み(可処分所得スライド)の実施、ボーナスからの特別保険料(保険料率1%)の導入、育児休業期間中の厚生年金の本人保険料の免除等の改正が行われた。

(4)被用者年金制度の再編成

我が国の被用者年金制度は、一般被用者を対象とする厚生年金保険制度以外に、公務員など特定の産業や職種のみを対象とした制度が分立していた。産業構造や就業構造の変化に伴い現役世代が減少する制度では、現役世代の保険料負担が過大となり年金制度の維持が困難になるとともに、費用負担の面での制度間における現役世代の不公平が一層拡大していくことにならざるを得ない。

特に、旧国鉄職員を対象とする日本鉄道共済組合などにおいては、産業構造の変化などを背景とする加入者数の減少により、年金保険料を納める現役世代と年金を受給するOB世代とのバランスが崩れ、急速に財政状況が悪化した。また、各制度の成熟度の違いを反映して、各制度間の保険料負担にも格差が存在していた。

平成8(1996)年には、「公的年金制度の再編成の推進について」と題する閣議決定が行われ、今後の被用者年金制度の再編成の進め方として、財政単位の拡大と共通部分についての費用負担の平準化を図ることを基本とすることが示された。これを踏まえ、被用者年金制度の再編成の第一段階として、平成9(1997)年4月、日本鉄道共済、日本たばこ産業共済、日本電信電話共済の3共済組合が厚生年金保険制度に統合された。[2]

(5)平成12年改正

平成12(2000)年改正では、将来の保険料率を年収の2割(月収の26%)程度に抑えるため、給付総額を将来に向けて2割程度抑制することとし、そのために、支給開始年齢の引上げ、65歳以降の年金額に係るスライド方式の変更などの対策とともに、将来の厚生年金(報酬比例部分)の額を5%程度適正化した。ただし、改正前の年金額を下回らないよう経過措置を講じ、新しい算定式による年金額が、物価スライドを含めた従前の算定式による年金額を下回る場合には、物価スライドを含めた従前額を保障することとした。

また、これまでは、5年ごとの財政再計算において、基礎年金については政策改定を行い、厚生年金については過去の賃金を現役世代の手取り賃金の伸びに対応させること(賃金再評価、可処分所得スライド)によって年金額を改定してきたが、65歳以降は賃金再評価や政策改定を行わず、物価上昇率に応じた改定のみを行うこととした。

60歳台前半に支給される特別支給の老齢厚生年金について、平成6(1994)年改正に続き、報酬比例部分についても平成25(2013)年度から段階的に支給開始年齢を引き上げていくこととした。すなわち、男子は平成25(2013)年度から令和7(2025)年度にかけて、60歳から65歳へ3年ごとに1歳ずつ引き上げることとした(女子は5年遅れで実施)。

なお、報酬比例部分の支給開始年齢を引き上げる際には、65歳から支給される老齢厚生年金についても、60歳から年金を繰上げ受給できる制度を導入した。

また、60歳台後半の在職者についても厚生年金の被保険者として保険料の納付を求めることとしたが、収入の多い者について、従来60歳台前半の者に適用されている在職老齢年金とは異なり、緩やかな支給停止の仕組みとした。

さらに、負担の公平の観点から、保険料賦課の対象をボーナスまで拡大する一方で(総報酬制)、全体の保険料収入に変化が生じないよう、保険料率は17.35%から13.58%へ引き下げた[3]。保険料は月収(標準報酬)とボーナスのそれぞれに新しい保険料率を乗じて計算し、ボーナスには150万円の上限を設定の上、支給の都度、保険料を徴収することとした。

その他、学生納付特例制度(学生向け納付猶予制度)の導入、育児休業期間中の保険料の事業主負担分の免除、国民年金保険料の半額免除制度の導入などが図られた。

(6)平成16年改正

平成16(2004)年改正では、国民年金と厚生年金について、新しく給付と負担の在り方を見直す方法を導入した。

それまでは5年ごとの財政再計算の際に、人口推計や将来の経済の見通し等の変化を踏まえて、給付内容や将来の保険料水準を見直してきたが、その結果として、若い世代にとっては将来の給付水準も保険料水準も見通しにくいものとなり、年金制度に対する不安につながっているとの意見が強まっていた。

そこで、5年に1度の財政再計算時ごとに、まず給付水準を設定し、そこから将来必要な負担(保険料)水準を設定するという、従来の給付と負担の見直し方法を改め、保険料の引上げを極力抑制しつつ、将来の負担(保険料)の上限を設定して固定した上で、その保険料上限による収入の範囲内で給付水準を調整するという新たな方法が導入された[4]。

また、在職中に特別支給の老齢厚生年金を一律2割支給停止にする制度を廃止するとともに、65歳以降の老齢厚生年金の繰下げ制度を導入した。70歳以上の被用者が受給する老齢厚生年金についても、60歳代後半の被用者と同様の給付調整の仕組みを導入した。

この他、育児休業中の保険料免除措置等の拡充、離婚時などにおける厚生年金記録(標準報酬)の分割制度の創設、国民年金保険料の徴収対策の強化措置(多段階免除制度や若年者納付猶予制度の導入)などを講じた。

(7)基礎年金国庫負担割合2分の1の実現

平成16(2004)年改正に沿って、平成17(2005)年度から、基礎年金国庫負担割合の2分の1への段階的な引上げが図られた。平成21(2009)年度以降は国庫負担割合2分の1の実現が図られたが、その財源は、毎年度、臨時の財源の活用をもって充てられていた。[5]

平成24(2012)年度においては、社会保障・税一体改革の一環である年金機能強化法案で、「年金交付国債」により2分の1を確保する旨の規定が置かれていたが、国会修正により削除された。その後、国民年金法等改正法において、平成25(2013)年度も含め、「交付国債」から「消費税増税により得られる収入を償還財源とする年金特例公債(つなぎ国債)」に修正されることとなり、同法は平成24(2012)年11月に成立した。

そして、平成26(2014)年度から、消費税率の8%への引上げに伴い、基礎年金国庫負担割合2分の1の恒久化が実現された。

(8)社会保険庁改革、年金記録問題等への対応

社会保険の現業業務を行う機関として昭和37(1962)年に設立された社会保険庁については、様々な問題が生じたことから、平成16(2004)年から社会保険庁改革の取組が進められた。平成19(2007)年に成立した社会保険庁改革関連法案により、社会保険庁は廃止され、年金事務の運営業務の実施主体として、非公務員型の公法人である「日本年金機構」が設立された(平成22(2010)年1月)。

平成19(2007)年には年金記録問題が明らかとなり、同年「年金時効特例法」が制定され、年金記録の訂正による年金額の増額分は時効消滅分まで含まれることとなった[6]。また、事業主が従業員の給与から保険料を源泉徴収しながら国に納付していなかったような事案への対応を図るために、同年「厚生年金特例法」が制定された[7]。

平成25(2013)年には、第3号被保険者の記録不整合問題への対応を図るため、「公的年金制度の健全性及び信頼性確保法」が制定された[8]。

(9)社会保障・税一体改革と年金法改正

社会保障の機能強化・機能維持のための安定財源の確保と財政健全化の同時達成を目指し、社会保障・税一体改革大綱が平成24(2012)年2月に閣議決定された。その内容は、子育て支援の充実などを含む社会保障の幅広い改革と併せ、税制に関しては消費税率の5%から10%への引上げを企図するものである。同年6月に民主・自民・公明の3党合意が成立し、それに沿った形で社会保障・税一体改革関連法が可決・成立した。[9]

この改革の一環として、年金については、平成24(2012)年8月に年金機能強化法と被用者年金一元化法、11月に国民年金法等改正法、年金生活者支援給付金法が成立した。

① 年金機能強化法

前述の基礎年金国庫負担割合2分の1の恒久化のほか、短時間労働者への厚生年金の適用拡大、受給資格期間の25年から10年への短縮、産休期間中の社会保険料の免除、父子家庭への遺族基礎年金の支給などが盛り込まれた。

このうち、厚生年金の適用拡大については、週所定労働時間が20時間以上、賃金が月額88,000円(年収約106万円)以上、勤務期間が1年以上、学生は適用除外、従業員501人以上の企業のすべての要件に該当する場合に、適用拡大が図られることとなった[10]。

② 被用者年金一元化法

公的年金制度の一元化に向けた取組の一環として、厚生年金と共済年金の一元化を実現するため、厚生年金に公務員及び私学教職員も加入することとし、2階部分の年金を厚生年金に統一するとともに、制度的な差違については基本的に厚生年金に揃える、共済年金の1・2階部分の保険料を段階的に引き上げて厚生年金(上限18.3%)に揃えるといった改正が行われた。

なお、効率的な事務処理を行う観点から、事業の実施に当たっては共済組合や私学事業団を活用するとともに、共済年金の公的年金としての3階部分(職域部分)を廃止し、新たな年金については別に法律で定めることとされた。

③ 年金生活者支援給付金法

年金制度の枠外で消費税率引上げによる収入を財源として、低所得の基礎年金受給者に月額5,000円を基準に保険料納付実績に応じた給付を行い、所得の逆転を防止するために所得制限を加えた一定範囲の者にも補足的な給付を行うこととした(年金生活者支援給付金)。

(10)年金事業運営改善法

平成26(2014)年、政府管掌年金事業等の運営の改善を図るため、納付猶予制度の対象者の拡大等の国民年金保険料の納付率の向上に向けた方策、事務処理誤り等に関する特例保険料の納付等の制度の創設、年金記録の訂正手続きの創設等を柱とする年金事業運営改善法案が国会に提出され、同年成立した。

(11)平成28年改正(持続可能性向上法)

平成28(2016)年改正では、持続可能な社会保障制度の確立を図るための改革の推進に関する法律(社会保障改革プログラム法)に基づく社会経済情勢の変化に対応した保障機能の強化、より安全で効率的な年金積立金の管理、運用のための年金積立金管理運用独立行政法人[11]の組織等の見直し等の所要の措置を講ずることを趣旨とした改正が行われた。

この改正において、年金額の改定に際し、マクロ経済スライドについて、年金の名目額が前年度を下回らない措置を維持しつつ、賃金・物価上昇の範囲内で前年度までの未調整分を含めて調整する措置(いわゆるキャリーオーバーの仕組み)を導入するとともに、賃金変動が物価変動を下回る場合に、賃金変動に合わせて年金額を改定する措置の徹底が図られた。

(12)令和2年改正

令和2(2020)年改正では、より多くの人がより長く多様な形で働く社会へと変化する中で、長期化する高齢期の経済基盤の充実を図るため、多様な就労を年金制度に反映するための被用者保険の適用拡大、就労期間の延伸による年金の確保・充実のための在職中の年金受給の在り方の見直し、年金受給開始時期の選択肢の拡大等について見直しを行った。

適用拡大については、短時間労働者を被用者保険の適用対象とすべき事業所の企業規模要件について、段階的に引き下げる(500人超→100人超→50人超)とともに、5人以上の個人事業所に係る適用業種に、弁護士、税理士等の資格を有する者が行う法律又は会計に係る業務を行う事業を追加した。

在職中の年金受給の在り方については、高齢期の就労継続を早期に年金額に反映するため、在職中の老齢厚生年金受給者(65歳以上)の年金額を毎年定時に改定するとともに(在職定時改定)、60歳代前半の者を対象とした在職老齢年金制度について、支給停止とならない範囲を拡大する改正を行った。

さらに、受給開始時期の選択肢の拡大として、60歳から70歳の間となっていた年金の受給開始時期の選択肢を、60歳から75歳の間に拡大することとした。

[1] 当時は、厚生年金、国民年金、船員保険の3つの社会保険と、国家公務員、地方公務員等、公共企業体職員等、私立学校教職員、農林漁業団体職員の5つの共済組合に分立していた。

[2] その後、被用者年金制度の一つである農林漁業団体職員共済組合についても、組合数の減少などにより財政運営が厳しくなることが予想されることから、被用者年金制度の再編成の第二段階として、平成14(2002)年、厚生年金に統合された。

[3] 従来の給付乗率のままでは一律に年金額が上昇することから、総報酬制導入以降の被保険者期間分の給付乗率も同様に引き下げた(1,000分の7.125→1,000分の5.481)。

[4] 平成16(2004)年改正による年金財政フレームについては、第5において詳述する。

[5] 平成21(2009)年度と22(2010)年度については、立法措置により、財政投融資特別会計から一般会計への特例的な繰入金が活用された。平成23(2011)年度当初予算では、鉄道建設・運輸施設整備支援機構の利益剰余金など臨時財源により2分の1を維持することになっていたが、東日本大震災の発生に伴い、これらの財源が復興財源に転用された。その後、補正予算に差額分が計上され、復興債で補填された。

[6] 更に平成21(2009)年には「遅延加算金法」が制定され、記録訂正に伴う年金額の回復に当たっては、その間の物価上昇分の遅延加算金が支給されることとなった。

[7] 本文のような事案について、被保険者の資格確認や標準報酬の改定を行うとともに、事業主が納付すべきであった保険料を時効消滅後も納付できること等を内容とするもの。

[8] 第3号被保険者が、配偶者である第2号被保険者の退職等の際に必要な届出をしないために年金記録上の不整合が生じている問題を解決するため、不整合記録に基づく年金額を正しい年金額に訂正するとともに、過去10年間の特例追納を可能する(3年間の時限措置)ことを可能とした。

[9] 消費税率は平成26(2014)年度から8%に引き上げられ、令和元(2019)年10月に10%となった。

[10] 平成28(2016)年10月施行。なお、平成29(2017)年4月からは、500人以下の企業で、労使の合意に基づき、企業単位で短時間労働者への適用拡大が可能となった。

[11] 年金積立金管理運用独立行政法人(GPIF)は、厚生労働大臣から寄託された年金積立金の管理及び運用を行うとともに、その収益を年金特別会計に納付することにより、厚生年金保険事業及び国民年金事業の運営の安定に資することを目的として平成18(2006)年に設立。

【参考文献等】

|

・「日本公的年金制度史―戦後七〇年・皆年金半世紀―」(吉原健二、畑満著)

|