年金[年金制度の仕組みと考え方]

第14 年金資金運用

1.積立金の役割と仕組み

(1)年金財政における積立金の役割

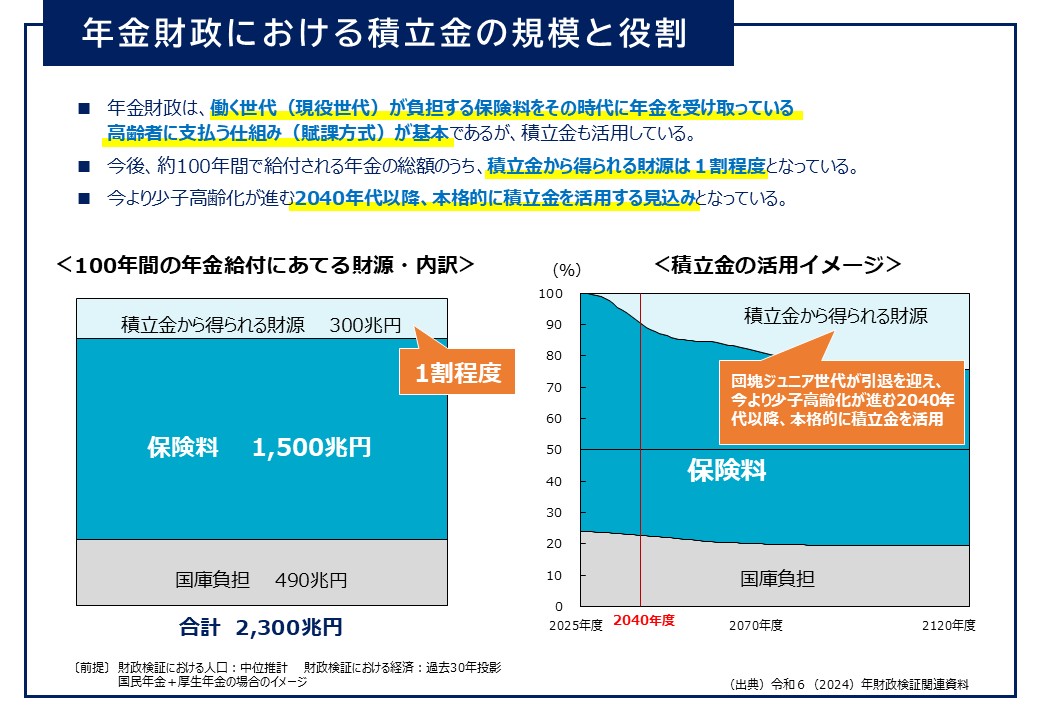

我が国の公的年金制度は、現役世代の保険料負担で高齢者世代を支えるという世代間扶養の考え方を基本として運営されているが、少子高齢化が急速に進行する中で、将来の現役世代の負担が過重なものとならないように、一定の積立金を保有し、積立金及び運用収入を活用する財政運営を行っている。積立金には、現役世代が納めた年金保険料のうち、年金給付に用いられなかったものが充てられている。

現在の財政方式は有限均衡方式[1]であるが、この財政方式においても、財政均衡期間として設定している概ね100年後に給付費の1年分の積立金を保有する必要があり、その運用収入は年金給付の重要な原資となる。積立金を保有する現在の財政方式による所得代替率の見通しと、積立金を保有しない完全な賦課方式の場合に確保できる所得代替率の見通しを比較すると、積立金を活用することによって、完全な賦課方式の場合よりも高い所得代替率を確保できることとなる。

なお、長期的にみると、給付総額のうち積立金から得られる財源で充てられるのは1割程度となる。

(2)運用の枠組み

積立金の運用は、「積立金が被保険者から徴収された保険料の一部であり、かつ、将来の保険給付の貴重な財源となるものであることに特に留意し、専ら被保険者の利益のために、長期的な観点から、安全かつ効率的に行う」ことが法律で定められている。

積立金は、2000年度までは、全額を旧大蔵省資金運用部に預託することによって運用されていたが、財政投融資制度の抜本的な改革により、2001年度以降、厚生労働大臣から直接、旧年金資金運用基金(以下「旧基金」という。)に寄託され、旧基金により管理・運用される仕組みとなった。

その後、特殊法人等整理合理化計画に基づき、積立金の運用組織について、専門性を徹底し、責任の明確化を図る観点から制度改革が行われ、2006年4月に、旧基金が解散され、積立金の管理・運用は、新たに設立された年金積立金管理運用独立行政法人(以下「GPIF」という。)で行われることとなった。

GPIFにおける積立金の運用においては、厚生労働大臣が、達成すべき業務運営の目標として中期目標を定め、GPIFはこの目標を達成するための具体的な計画として自ら中期計画を策定している。この中期計画の中で、①運用の基本方針、②基本ポートフォリオ(基本となる資産構成割合)の策定、③遵守すべき事項などを定め、この計画に従って、法律に基づき、専ら被保険者の利益のために、長期的な観点から、安全かつ効率的に運用を行う仕組みとなっている。

(3)制度上の原則

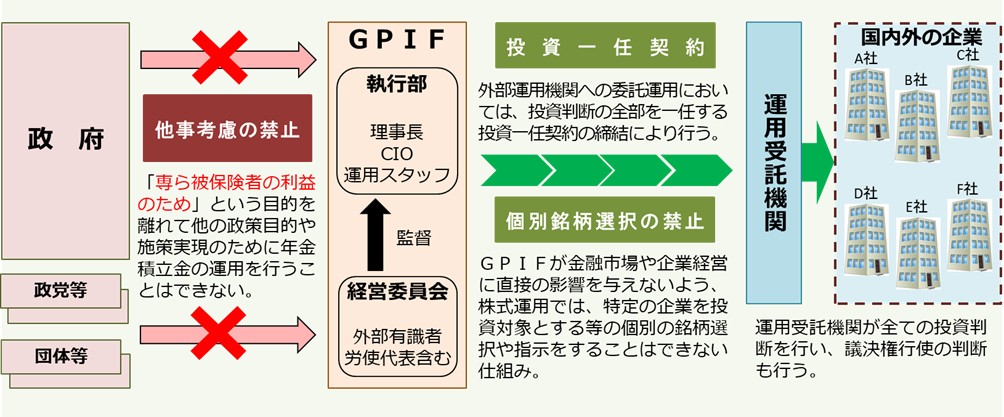

積立金の運用は、法律上、積立金が被保険者から徴収された保険料の一部であり、かつ、将来の保険給付の貴重な財源となるものであることに特に留意し、専ら被保険者の利益のために、長期的な観点から安全かつ効率的に行うとされており、これにより「専ら被保険者の利益のため」という目的を離れて他の政策目的や施策実現のために積立金の運用を行うこと(他事考慮)はできない仕組みとなっている。

また、公的性格を有するGPIFの特殊性に鑑みて、公的運用機関としての投資行動が金融市場や企業経営に直接の影響を与えないよう、株式運用については、投資判断の全部を運用受託機関に一任することとされており、これにより、特定の企業を投資対象とする等の個別の銘柄選択や指示をすることはできない仕組みとなっている。

積立金の運用は、こうした他事考慮の禁止及び個別銘柄選択の禁止という制度上の枠組みに沿って適切に行う必要がある。

(4)運用方法

「(2)運用の枠組み」で記したとおり、積立金は、厚生労働大臣が、直接、GPIFに寄託するという仕組みの下で運用されている。GPIFにおいては、厚生労働大臣から寄託された積立金を原資として主に民間の運用機関に投資判断を一任し、市場運用を行っている。

GPIFにおいては、中期計画で策定した基本ポートフォリオに基づき、国内外の債券や株式等を適切に組み合わせた分散投資を行っている。

実際の市場運用は、民間の運用機関を活用するとともに、債券運用等の一部を自ら行っており(自家運用)、これらを通じて、運用対象資産の資産構成割合が、基本ポートフォリオの乖離許容幅の範囲内に収まるよう、適切かつ円滑な資産の入替え(リバランス)等を行っている。

我が国の公的年金制度は、現役世代の保険料負担で高齢者世代を支えるという世代間扶養の考え方を基本として運営されているが、少子高齢化が急速に進行する中で、将来の現役世代の負担が過重なものとならないように、一定の積立金を保有し、積立金及び運用収入を活用する財政運営を行っている。積立金には、現役世代が納めた年金保険料のうち、年金給付に用いられなかったものが充てられている。

現在の財政方式は有限均衡方式[1]であるが、この財政方式においても、財政均衡期間として設定している概ね100年後に給付費の1年分の積立金を保有する必要があり、その運用収入は年金給付の重要な原資となる。積立金を保有する現在の財政方式による所得代替率の見通しと、積立金を保有しない完全な賦課方式の場合に確保できる所得代替率の見通しを比較すると、積立金を活用することによって、完全な賦課方式の場合よりも高い所得代替率を確保できることとなる。

なお、長期的にみると、給付総額のうち積立金から得られる財源で充てられるのは1割程度となる。

(2)運用の枠組み

積立金の運用は、「積立金が被保険者から徴収された保険料の一部であり、かつ、将来の保険給付の貴重な財源となるものであることに特に留意し、専ら被保険者の利益のために、長期的な観点から、安全かつ効率的に行う」ことが法律で定められている。

積立金は、2000年度までは、全額を旧大蔵省資金運用部に預託することによって運用されていたが、財政投融資制度の抜本的な改革により、2001年度以降、厚生労働大臣から直接、旧年金資金運用基金(以下「旧基金」という。)に寄託され、旧基金により管理・運用される仕組みとなった。

その後、特殊法人等整理合理化計画に基づき、積立金の運用組織について、専門性を徹底し、責任の明確化を図る観点から制度改革が行われ、2006年4月に、旧基金が解散され、積立金の管理・運用は、新たに設立された年金積立金管理運用独立行政法人(以下「GPIF」という。)で行われることとなった。

GPIFにおける積立金の運用においては、厚生労働大臣が、達成すべき業務運営の目標として中期目標を定め、GPIFはこの目標を達成するための具体的な計画として自ら中期計画を策定している。この中期計画の中で、①運用の基本方針、②基本ポートフォリオ(基本となる資産構成割合)の策定、③遵守すべき事項などを定め、この計画に従って、法律に基づき、専ら被保険者の利益のために、長期的な観点から、安全かつ効率的に運用を行う仕組みとなっている。

(3)制度上の原則

積立金の運用は、法律上、積立金が被保険者から徴収された保険料の一部であり、かつ、将来の保険給付の貴重な財源となるものであることに特に留意し、専ら被保険者の利益のために、長期的な観点から安全かつ効率的に行うとされており、これにより「専ら被保険者の利益のため」という目的を離れて他の政策目的や施策実現のために積立金の運用を行うこと(他事考慮)はできない仕組みとなっている。

また、公的性格を有するGPIFの特殊性に鑑みて、公的運用機関としての投資行動が金融市場や企業経営に直接の影響を与えないよう、株式運用については、投資判断の全部を運用受託機関に一任することとされており、これにより、特定の企業を投資対象とする等の個別の銘柄選択や指示をすることはできない仕組みとなっている。

積立金の運用は、こうした他事考慮の禁止及び個別銘柄選択の禁止という制度上の枠組みに沿って適切に行う必要がある。

(4)運用方法

「(2)運用の枠組み」で記したとおり、積立金は、厚生労働大臣が、直接、GPIFに寄託するという仕組みの下で運用されている。GPIFにおいては、厚生労働大臣から寄託された積立金を原資として主に民間の運用機関に投資判断を一任し、市場運用を行っている。

GPIFにおいては、中期計画で策定した基本ポートフォリオに基づき、国内外の債券や株式等を適切に組み合わせた分散投資を行っている。

実際の市場運用は、民間の運用機関を活用するとともに、債券運用等の一部を自ら行っており(自家運用)、これらを通じて、運用対象資産の資産構成割合が、基本ポートフォリオの乖離許容幅の範囲内に収まるよう、適切かつ円滑な資産の入替え(リバランス)等を行っている。

[1] 財政方式の詳細については、「第4 公的年金制度の財政方式」及び「第6 平成16年改正年金財政フレームと財政検証」を参照されたい。

2.GPIFにおける積立金運用

(1)運用の基本的な考え方

これまで記した仕組み等の下で、GPIFは、以下の点を基本的な考え方として積立金の市場運用を行っている。

① 長期分散投資が基本

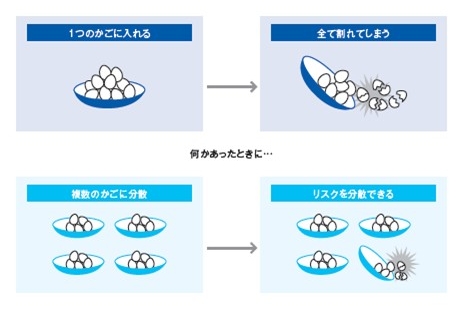

GPIFが運用する積立金は、将来の年金給付の貴重な財源であるところ、ただちに取り崩す必要がない資金である。このため、市場の一時的な変動に過度にとらわれる必要はなく、様々な資産を長期にわたって保有する「長期運用」により、安定的な収益の獲得を目指している。

また、GPIFは、性質や値動きの異なる複数の資産に分散して運用することにより、安定的な運用成果を目指している。GPIFが運用する積立金は巨額であり、市場に与える影響に配慮しつつ、国内外の様々な資産に幅広く投資している。

このような「長期投資」と「分散投資」を基本として、運用収益の安定を目指している。

② 基本ポートフォリオに基づき運用

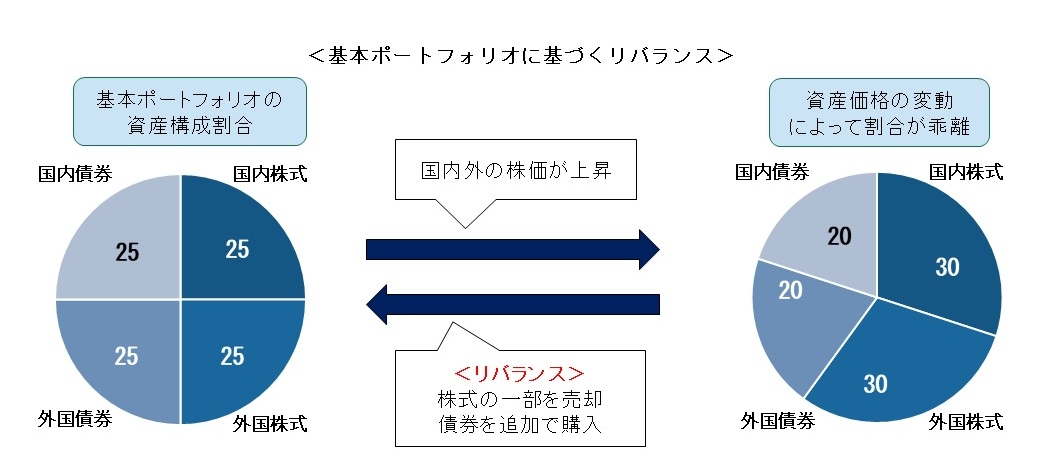

長期的な運用においては、短期的な市場の動向により資産構成割合を変更するよりも、基本となる資産構成割合を決めて長期間維持していく方が、効率的で良い結果をもたらすとされている。

GPIFは、長期的な観点から基本ポートフォリオに基づいて運用を行っている。ただし、市場の変動に対応するため、GPIFでは、基本ポートフォリオからの乖離を許容する範囲(乖離許容幅)を定め、この範囲内で機動的な運用を可能とする仕組みを設けている。

長期の運用実績の大半は基本ポートフォリオによって決まるとされていることから、積立金の管理・運用において、基本ポートフォリオに基づくことが重要であるとの考えの下で、GPIFは、実際の運用における資産構成割合が基本ポートフォリオから乖離した場合には適時適切にリバランスを行い、乖離許容幅内に収まるよう管理している。

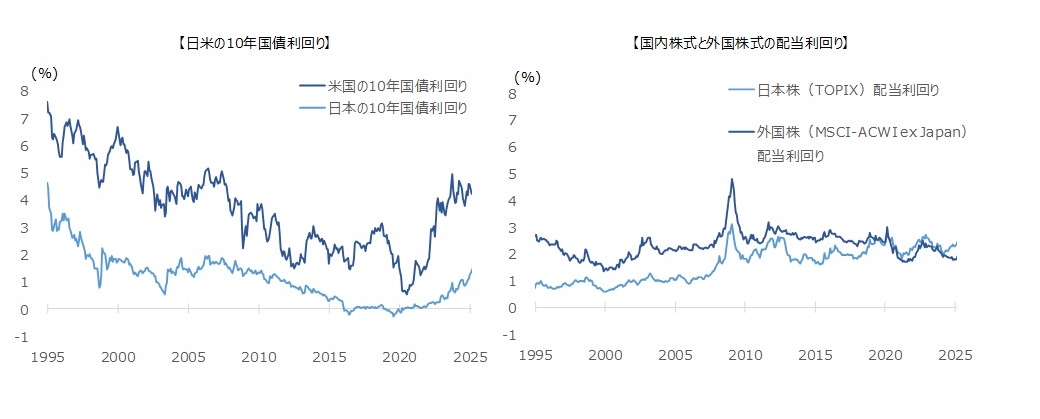

③ 株式を適切に組入れ

株式は、短期的な価格変動リスクは債券よりも大きいものの、長期的に見た場合、債券よりも高い収益が期待できる。これまで、日本の国債金利は長期的に低下傾向だったが、直近では上昇傾向となっている。一方、物価や賃金の上昇を踏まえると、国内債券を中心とした運用では、年金財政上必要な利回りを確保することが困難である。

株式を長期保有する意味は、国内外の企業活動やその結果としての経済成長の果実を「配当」及び保有株式の「評価益」という形で取り込むことにある。企業の経済活動から得られる利益は「配当」として投資家に分配されるため、経済が成熟し、成長率が低下する中にあっても、収益が安定的に確保される。さらに、企業が成長すれば、「配当」の増額に加え、株価が上昇することによる「評価益」という形で、より多くの成長の果実を獲得することができる。

GPIFは、株式を適切に組み入れて運用することで、成長の果実を取り込み、最低限のリスクで年金財政上必要な利回りを確保することを目指している。

④ 国内だけでなく外国の様々な資産に投資

GPIFは、国内だけでなく、外国の様々な種類の資産に分けて投資することで、収益獲得の機会を増やし、世界中の経済活動から収益を得ると同時に、資産分散の効果により、大きな損失が発生する可能性を抑える運用を行っている。

⑤ 長期的な収益を確保できるよう適切にリスクを管理

積立金の運用は、長期的な観点から安全かつ効率的に行うことが法律で定められている。また、厚生労働大臣が定めた第5期中期目標は、「長期的に積立金の実質的な運用利回り(積立金の運用利回りから名目賃金上昇率を差し引いたもの)1.9%を最低限のリスクで確保すること」を要請している。

GPIFが重視しているリスクは、「市場の一時的な変動による短期的なリターンの変動(ブレ幅)」ではなく、「年金財政上必要とされている長期的な収益が得られないこと」である。GPIFは、積立金の運用を長期的な観点から安全かつ効率的に行うため、様々な指標を専門的に分析し、市場の一時的な変動による短期的なリターンの変動にも配慮しながら、長期的な収益が得られないリスクを抑えることを重視した運用を行っている。

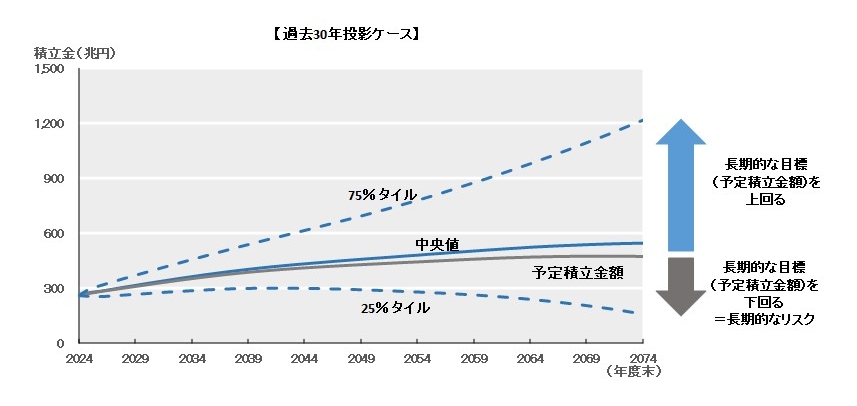

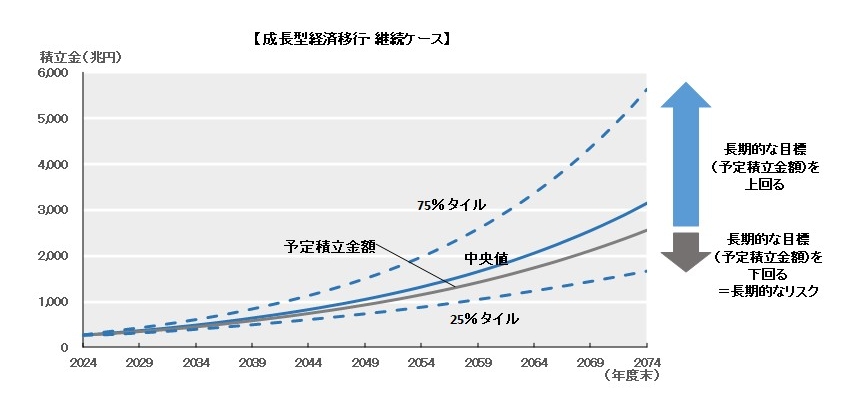

基本ポートフォリオのリスク検証(予定積立金額との比較)

(2)基本ポートフォリオ

積立金の運用は、厚生年金保険法第2条の4第1項及び国民年金法第4条の3第1項に規定する財政の現況及び見通し(財政検証)並びに積立金の運用において将来合理的にGPIFに期待できる運用利回りの水準を踏まえ、長期的に積立金の実質的な運用利回りを最低限のリスクで確保することを目標とし、この運用利回りを確保するよう、積立金の管理及び運用における長期的な観点からの基本ポートフォリオを定め、これに基づき管理を行うこととされている。

2024(令和6)年に実施・公表された財政検証では、経済前提について長期的な経済状況を見通す上で重要となる全要素生産性上昇率を軸として幅広い4通りの経済状況を設定して検証を行っているが、現在の中期目標では、令和6年財政検証における長期の経済前提における実質的な運用利回りに加えて、GPIFの運用において将来合理的に期待できる運用利回りの水準を考慮することとされ、積立金の市場運用開始時から第4期中期目標期間の基本ポートフォリオで運用していたと想定した場合の運用利回り(バックテストの結果)を基礎にして実質的な運用利回り1.9%を長期の運用目標として設定している。また、運用目標に加えて、リスク制約として名目賃金上昇率から下振れするリスクが全額国内債券運用の場合を超えないことについても要請している。

GPIFでは、令和6年財政検証結果が公表されたことに伴い、2024年度中に基本ポートフォリオを見直し、2025年4月1日から適用している。

2025年度から、この基本ポートフォリオを適切に管理するとともに、複数の資産への分散投資、資産全体・各資産クラス・各運用受託機関等のそれぞれの段階でのリスク管理を行いつつ、資産全体の収益率を確保できるよう、様々な指標を複眼的にモニタリングし、一定の対応が必要と認められる場合には、あらかじめ定められたルールに基づき、適切な措置を講じている。

このような運用リスク管理の基本的考え方は、GPIFの経営委員会で制定した「運用リスク管理規程」に「基本方針」という形で明文化されている。この基本方針を踏まえ、市場リスク、流動性リスク、信用リスク、カントリーリスクを適切に管理するとともに、国内外の経済動向や金融市場の状況、地政学リスク、トラッキングエラー[2]、VaR[3]やストレステスト[4]等の各種リスク指標を適時把握し、投資委員会や運用リスク管理委員会で議論し、経営委員会にも定期的に報告するなど、長期的なリスク・リターンを勘案した適切な措置を講じている。[5]

なお、GPIFでは、基本ポートフォリオの見直しについては、5年に1度行われる財政検証を踏まえて行うほか、策定時に想定した運用環境が現実から乖離していないか等について毎年度検証を行い、必要があると認めるときは、中期目標期間であっても、基本ポートフォリオの見直しの検討を行うこととしている。

(参考)過去の基本ポートフォリオ

●2006年4月1日~2013年6月6日

●2013年6月7日~2014年10月30日

●2014年10月31日~2020年3月31日

●2020年4月1日~2025年3月31日

(参考)各国公的年金との基本(参照)ポートフォリオの比較

●CalPERS【アメリカ】(カリフォルニア州職員退職年金基金)

●CPPIB【カナダ】(カナダ年金制度投資委員会)

●GPF-G【ノルウェー】(ノルウェー政府年金基金-グローバル)

◎GPIF

※金額は資産規模(2025年3月末現在)

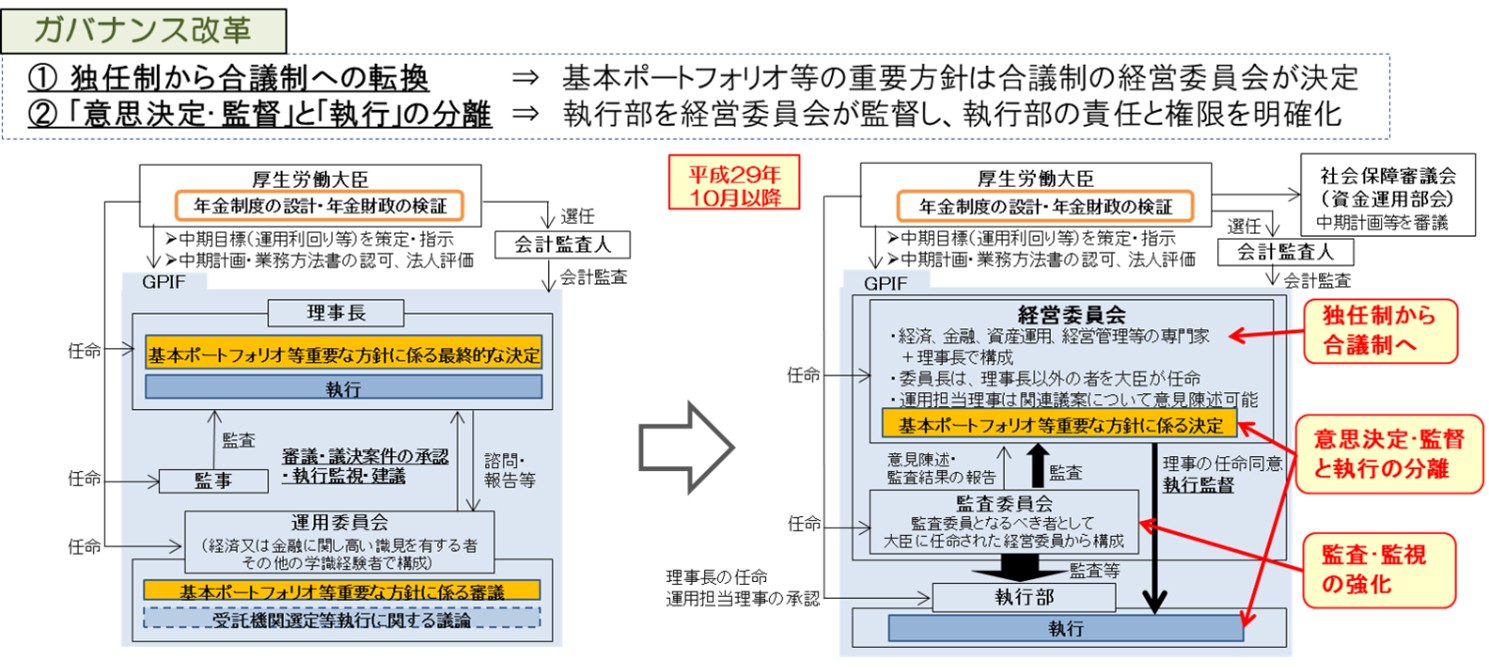

(3)ガバナンスの仕組み

GPIFでは、2017年9月以前は、経済・金融に関して高い識見を有する者などのうちから厚生労働大臣が任命した委員で組織する運用委員会を置き、中期計画等を審議するとともに、運用状況などを監視していた。2016年12月の法改正では、国民から一層信頼される組織体制の確立を図り、積立金をより安全かつ効率的に運用する観点から、2017年10月に経営委員会及び監査委員会が新たに設置された。

経営委員会では、経済、金融、資産運用、経営管理等の専門家と理事長が、合議によって重要な意思決定を行うとともに、その決定に沿った執行が執行部によって行われているかどうかを監督している。この経営委員会と、監査等を担う監査委員会及び執行を担う理事長等が、適切に役割分担及び連携を図ることにより、自律的なPDCAサイクルを機能させ、国民から一層信頼される組織体制の確立に努めている。

これまで記した仕組み等の下で、GPIFは、以下の点を基本的な考え方として積立金の市場運用を行っている。

① 長期分散投資が基本

GPIFが運用する積立金は、将来の年金給付の貴重な財源であるところ、ただちに取り崩す必要がない資金である。このため、市場の一時的な変動に過度にとらわれる必要はなく、様々な資産を長期にわたって保有する「長期運用」により、安定的な収益の獲得を目指している。

また、GPIFは、性質や値動きの異なる複数の資産に分散して運用することにより、安定的な運用成果を目指している。GPIFが運用する積立金は巨額であり、市場に与える影響に配慮しつつ、国内外の様々な資産に幅広く投資している。

このような「長期投資」と「分散投資」を基本として、運用収益の安定を目指している。

② 基本ポートフォリオに基づき運用

長期的な運用においては、短期的な市場の動向により資産構成割合を変更するよりも、基本となる資産構成割合を決めて長期間維持していく方が、効率的で良い結果をもたらすとされている。

GPIFは、長期的な観点から基本ポートフォリオに基づいて運用を行っている。ただし、市場の変動に対応するため、GPIFでは、基本ポートフォリオからの乖離を許容する範囲(乖離許容幅)を定め、この範囲内で機動的な運用を可能とする仕組みを設けている。

長期の運用実績の大半は基本ポートフォリオによって決まるとされていることから、積立金の管理・運用において、基本ポートフォリオに基づくことが重要であるとの考えの下で、GPIFは、実際の運用における資産構成割合が基本ポートフォリオから乖離した場合には適時適切にリバランスを行い、乖離許容幅内に収まるよう管理している。

③ 株式を適切に組入れ

株式は、短期的な価格変動リスクは債券よりも大きいものの、長期的に見た場合、債券よりも高い収益が期待できる。これまで、日本の国債金利は長期的に低下傾向だったが、直近では上昇傾向となっている。一方、物価や賃金の上昇を踏まえると、国内債券を中心とした運用では、年金財政上必要な利回りを確保することが困難である。

株式を長期保有する意味は、国内外の企業活動やその結果としての経済成長の果実を「配当」及び保有株式の「評価益」という形で取り込むことにある。企業の経済活動から得られる利益は「配当」として投資家に分配されるため、経済が成熟し、成長率が低下する中にあっても、収益が安定的に確保される。さらに、企業が成長すれば、「配当」の増額に加え、株価が上昇することによる「評価益」という形で、より多くの成長の果実を獲得することができる。

GPIFは、株式を適切に組み入れて運用することで、成長の果実を取り込み、最低限のリスクで年金財政上必要な利回りを確保することを目指している。

④ 国内だけでなく外国の様々な資産に投資

GPIFは、国内だけでなく、外国の様々な種類の資産に分けて投資することで、収益獲得の機会を増やし、世界中の経済活動から収益を得ると同時に、資産分散の効果により、大きな損失が発生する可能性を抑える運用を行っている。

⑤ 長期的な収益を確保できるよう適切にリスクを管理

積立金の運用は、長期的な観点から安全かつ効率的に行うことが法律で定められている。また、厚生労働大臣が定めた第5期中期目標は、「長期的に積立金の実質的な運用利回り(積立金の運用利回りから名目賃金上昇率を差し引いたもの)1.9%を最低限のリスクで確保すること」を要請している。

GPIFが重視しているリスクは、「市場の一時的な変動による短期的なリターンの変動(ブレ幅)」ではなく、「年金財政上必要とされている長期的な収益が得られないこと」である。GPIFは、積立金の運用を長期的な観点から安全かつ効率的に行うため、様々な指標を専門的に分析し、市場の一時的な変動による短期的なリターンの変動にも配慮しながら、長期的な収益が得られないリスクを抑えることを重視した運用を行っている。

基本ポートフォリオのリスク検証(予定積立金額との比較)

(2)基本ポートフォリオ

積立金の運用は、厚生年金保険法第2条の4第1項及び国民年金法第4条の3第1項に規定する財政の現況及び見通し(財政検証)並びに積立金の運用において将来合理的にGPIFに期待できる運用利回りの水準を踏まえ、長期的に積立金の実質的な運用利回りを最低限のリスクで確保することを目標とし、この運用利回りを確保するよう、積立金の管理及び運用における長期的な観点からの基本ポートフォリオを定め、これに基づき管理を行うこととされている。

2024(令和6)年に実施・公表された財政検証では、経済前提について長期的な経済状況を見通す上で重要となる全要素生産性上昇率を軸として幅広い4通りの経済状況を設定して検証を行っているが、現在の中期目標では、令和6年財政検証における長期の経済前提における実質的な運用利回りに加えて、GPIFの運用において将来合理的に期待できる運用利回りの水準を考慮することとされ、積立金の市場運用開始時から第4期中期目標期間の基本ポートフォリオで運用していたと想定した場合の運用利回り(バックテストの結果)を基礎にして実質的な運用利回り1.9%を長期の運用目標として設定している。また、運用目標に加えて、リスク制約として名目賃金上昇率から下振れするリスクが全額国内債券運用の場合を超えないことについても要請している。

GPIFでは、令和6年財政検証結果が公表されたことに伴い、2024年度中に基本ポートフォリオを見直し、2025年4月1日から適用している。

| 国内債券 | 外国債券 | 国内株式 | 外国株式 | ||

| 資産構成割合 | 25% | 25% | 25% | 25% | |

| 乖離許容幅 | 各資産 | ±6% | ±5% | ±6% | ±6% |

| 債券・株式 | ±9% | ±9% | |||

2025年度から、この基本ポートフォリオを適切に管理するとともに、複数の資産への分散投資、資産全体・各資産クラス・各運用受託機関等のそれぞれの段階でのリスク管理を行いつつ、資産全体の収益率を確保できるよう、様々な指標を複眼的にモニタリングし、一定の対応が必要と認められる場合には、あらかじめ定められたルールに基づき、適切な措置を講じている。

このような運用リスク管理の基本的考え方は、GPIFの経営委員会で制定した「運用リスク管理規程」に「基本方針」という形で明文化されている。この基本方針を踏まえ、市場リスク、流動性リスク、信用リスク、カントリーリスクを適切に管理するとともに、国内外の経済動向や金融市場の状況、地政学リスク、トラッキングエラー[2]、VaR[3]やストレステスト[4]等の各種リスク指標を適時把握し、投資委員会や運用リスク管理委員会で議論し、経営委員会にも定期的に報告するなど、長期的なリスク・リターンを勘案した適切な措置を講じている。[5]

なお、GPIFでは、基本ポートフォリオの見直しについては、5年に1度行われる財政検証を踏まえて行うほか、策定時に想定した運用環境が現実から乖離していないか等について毎年度検証を行い、必要があると認めるときは、中期目標期間であっても、基本ポートフォリオの見直しの検討を行うこととしている。

(参考)過去の基本ポートフォリオ

●2006年4月1日~2013年6月6日

| 国内債券 | 外国債券 | 国内株式 | 外国株式 | 短期資産 | |

| 資産構成割合 | 67% | 8% | 11% | 9% | 5% |

| 乖離許容幅 | ±8% | ±5% | ±6% | ±5% | - |

●2013年6月7日~2014年10月30日

| 国内債券 | 外国債券 | 国内株式 | 外国株式 | 短期資産 | |

| 資産構成割合 | 60% | 11% | 12% | 12% | 5% |

| 乖離許容幅 | ±8% | ±5% | ±6% | ±5% | - |

●2014年10月31日~2020年3月31日

| 国内債券 | 外国債券 | 国内株式 | 外国株式 | |

| 資産構成割合 | 35% | 15% | 25% | 25% |

| 乖離許容幅 | ±10% | ±4% | ±9% | ±8% |

●2020年4月1日~2025年3月31日

| 国内債券 | 外国債券 | 国内株式 | 外国株式 | ||||||

| 資産構成割合 | 25% | 25% | 25% | 25% | |||||

| 乖離許容幅 | 各資産 | ±7% | ±6% | ±8% | ±7% | ||||

| 債券・株式 | ±11% | ±11% | |||||||

(参考)各国公的年金との基本(参照)ポートフォリオの比較

●CalPERS【アメリカ】(カリフォルニア州職員退職年金基金)

|

約79兆円 |

|

約74兆円 |

|

約263兆円 |

|

約250兆円 |

(3)ガバナンスの仕組み

GPIFでは、2017年9月以前は、経済・金融に関して高い識見を有する者などのうちから厚生労働大臣が任命した委員で組織する運用委員会を置き、中期計画等を審議するとともに、運用状況などを監視していた。2016年12月の法改正では、国民から一層信頼される組織体制の確立を図り、積立金をより安全かつ効率的に運用する観点から、2017年10月に経営委員会及び監査委員会が新たに設置された。

経営委員会では、経済、金融、資産運用、経営管理等の専門家と理事長が、合議によって重要な意思決定を行うとともに、その決定に沿った執行が執行部によって行われているかどうかを監督している。この経営委員会と、監査等を担う監査委員会及び執行を担う理事長等が、適切に役割分担及び連携を図ることにより、自律的なPDCAサイクルを機能させ、国民から一層信頼される組織体制の確立に努めている。

[2] 目標とするベンチマーク収益率(市場平均収益率)と運用ポートフォリオの収益率との差(超過収益率)のばらつきを標準偏差で表したもの

[3] バリュー・アット・リスク。現在保有している各資産を一定期間保有(保有期間)すると仮定した場合に、ある一定の確率の範囲内(信頼水準)で発生しうる最大損益を表したもの

[4] マーケットに大きな変動が発生した際に生じる収益や資本へのインパクトを計測し、必要に応じて適切な対策を講じるための手段の一つであり、一般的には、マーケットの変動による一時的な影響を把握するためのもの

[5] 経営委員会はGPIFの重要事項の議決及び役員の職務の執行の監督を行っている。経営委員会で制定した「内部統制の基本方針」に基づき内部統制に係る体制が整備されており、本項で触れた投資委員会は、管理・運用業務の執行に係る重要事項に関する意思決定を行うにあたっての事前の審議等を行うために設置され、同じく運用リスク管理委員会は、積立金の管理及び運用に伴う各種リスク(運用リスク)の管理を適切に行うために設置されている。

3.積立金の運用状況

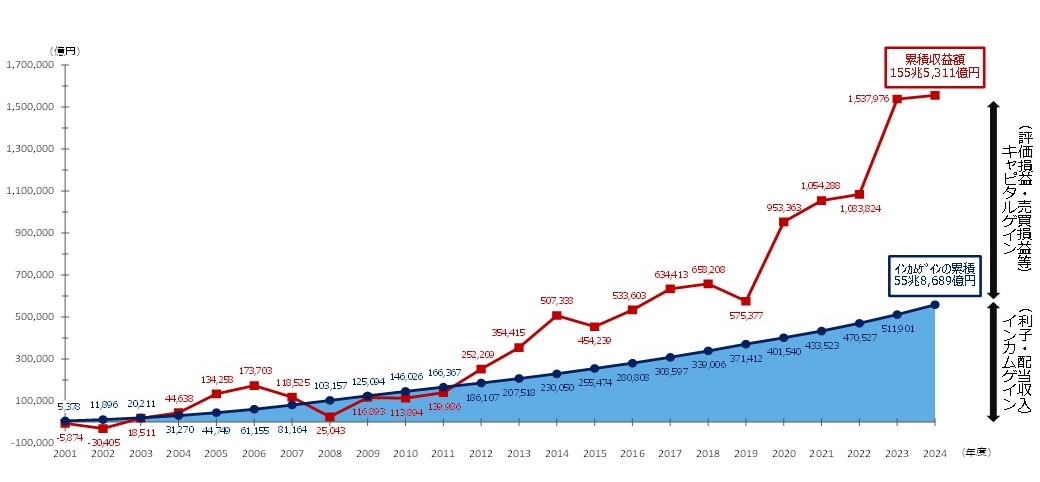

GPIFの2024年度の運用状況は、収益率+0.71%(年率)、収益額+1兆7,334億円(年間)、運用資産額249兆7,821億円(2024年度末時点)となり、自主運用を開始した2001年度から2024年度までの累積では、収益率+4.20%(年率)、収益額+155兆5,311億円となっている。

GPIFの収益は、インカムゲイン(利子・配当収入)とキャピタルゲイン(価格変動による損益(実現損益と評価損益))に分けることができ、これまでの累積収益額のうち、インカムゲインは55兆8,689億円と、その割合は35%を超えている。インカムゲインは市場変動の影響を受けにくく、着実に収益として確保され、運用収益の安定的な確保に貢献している。

市場運用開始後の累積収益額(2001年度~2024年度)

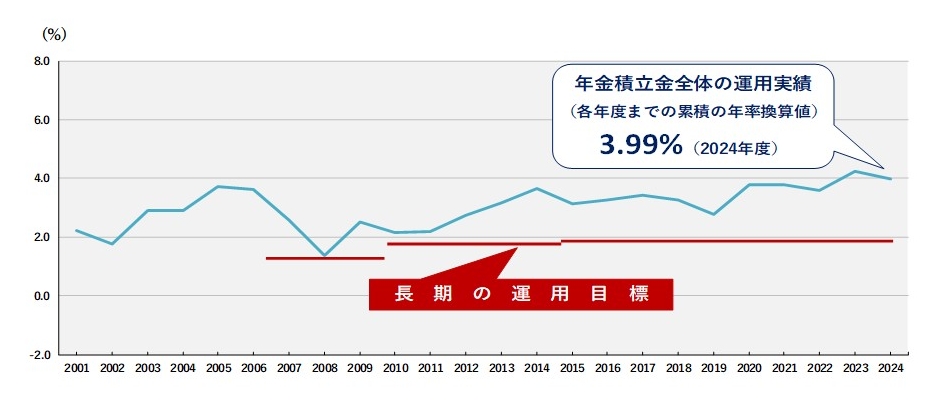

また、名目の収益率から名目賃金上昇率を差し引いた積立金全体の実質的な運用利回りは、2001年度以降の24年間の平均で3.99%となり、実質的な運用利回り目標(2015年度から2024年度までは1.7%)を上回っている。

市場運用開始(2001年度)からの積立金全体の実質的な運用利回り

(注1)運用実績は、2001年度から各年度時点までの累積利回りを用いて幾何平均により算出している(年率換算値)。

(注2)長期の運用目標は、2006年度から2009年度までは名目賃金上昇率+1.1%、2010年度から2014年度までは名目賃金上昇率+1.6%、2015年度から2024年度までは名目賃金上昇率+1.7%である。(なお、2025年度からは名目賃金上昇率+1.9%である。)

GPIFの収益は、インカムゲイン(利子・配当収入)とキャピタルゲイン(価格変動による損益(実現損益と評価損益))に分けることができ、これまでの累積収益額のうち、インカムゲインは55兆8,689億円と、その割合は35%を超えている。インカムゲインは市場変動の影響を受けにくく、着実に収益として確保され、運用収益の安定的な確保に貢献している。

市場運用開始後の累積収益額(2001年度~2024年度)

また、名目の収益率から名目賃金上昇率を差し引いた積立金全体の実質的な運用利回りは、2001年度以降の24年間の平均で3.99%となり、実質的な運用利回り目標(2015年度から2024年度までは1.7%)を上回っている。

市場運用開始(2001年度)からの積立金全体の実質的な運用利回り

(注1)運用実績は、2001年度から各年度時点までの累積利回りを用いて幾何平均により算出している(年率換算値)。

(注2)長期の運用目標は、2006年度から2009年度までは名目賃金上昇率+1.1%、2010年度から2014年度までは名目賃金上昇率+1.6%、2015年度から2024年度までは名目賃金上昇率+1.7%である。(なお、2025年度からは名目賃金上昇率+1.9%である。)

4.近年の取組と留意点

(1)スチュワードシップ活動・サステナビリティ投資

① スチュワードシップ活動とサステナビリティ推進

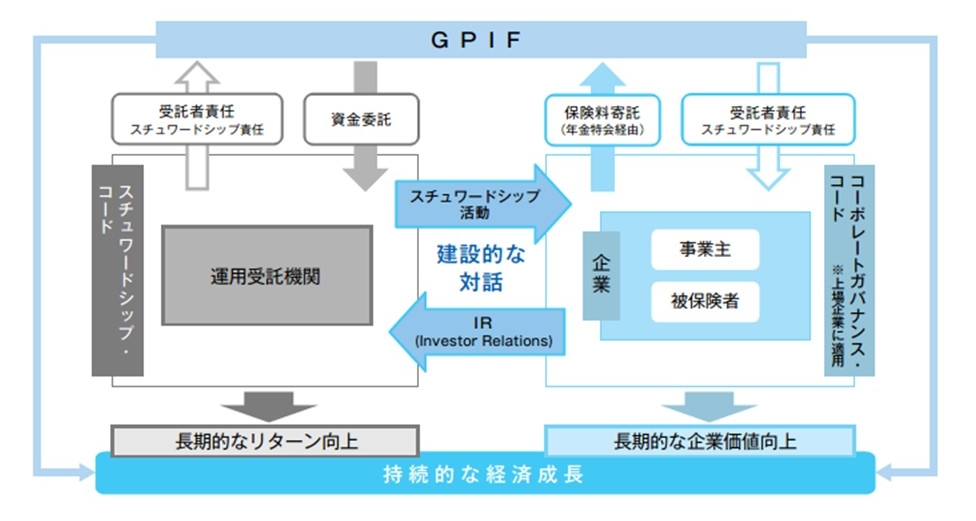

スチュワードシップ責任とは、機関投資家が、投資先企業やその事業環境等に関する深い理解のほか、運用戦略に応じたサステナビリティ(ESG[6]要素を含む中長期的な持続可能性)の考慮に基づく建設的な「目的を持った対話」(エンゲージメント)などを通じて、企業価値の向上や持続的成長を促すことにより、中長期的な投資リターンの拡大を図る責任のことである。

GPIFは、被保険者である国民に対して、受託者としての責任を適切に果たし、長期的な投資収益の拡大を図ることを目的に、スチュワードシップ責任を果たすための活動を推進している。GPIFは株式を直接保有せず、外部の運用会社を通じて投資しているため、GPIFが企業に対する直接的な対話を行っていないが、スチュワードシップ活動の一環として、運用受託機関に対して重大だと認識するESG課題について、投資先企業と積極的な対話を行うよう求めている。また、企業経営等に直接影響を与えることを避ける趣旨から、GPIFは株主議決権の行使を直接行わず、運用受託機関の判断に委ねている。ただし、GPIFとしてのスチュワードシップ活動を推進する観点から、運用受託機関から議決権行使ガイドラインの提出を受け、毎年度、株主議決権の行使状況について確認をし、株主議決権行使の取組を各運用受託機関の評価において考慮することとしている。

② GPIFのサステナビリティ投資の取組み

投資家が企業の株式などに投資するとき、投資先の価値を測る材料として、主に利益率などの定量的な財務情報が使われてきたが、それに加え、非財務情報であるESGなどの要素を考慮する投資を「サステナビリティ投資」という。

GPIFのように投資額が大きく、世界の資本市場全体に幅広く分散して運用する投資家は「ユニバーサル・オーナー」と呼ばれている。また、積立金は、将来の年金給付の財源となるものである。このように「ユニバーサル・オーナー」かつ「世代をまたぐ投資家」という特性を持つGPIFが、長期にわたって安定した収益を獲得するためには、投資先の個々の企業の価値が長期的に高まり、ひいては資本市場全体が持続的・安定的に成長することが重要である。

こうした被保険者の利益のために長期的な利益確保を図る観点から、GPIFではその運用プロセス全体を通じ、サステナビリティを考慮した投資を推進している。

GPIFのサステナビリティ投資は法令等に従って、「社会問題の解決に貢献する」こと自体を目的とするのではなく、環境問題や社会問題が資本市場に与える負の影響を低減し、市場全体や社会の持続的かつ安定的(サステナブル)な成長を実現し、「サステナビリティに関するリスクの低減や市場の持続可能性の向上」と「市場平均収益率の確保」の両立を図ることによって、被保険者の「経済的な利益」を長期的に確保する、という考え方のもとで推進している。

③ ESG指数に基づいた株式投資

企業が公開している非財務情報などをもとに、外部機関がESGへの取組みを評価して構成する企業等を決定した株式の指数(市場の値動きを示す指標)を「ESG指数」という。GPIFは2017年度からESG指数に基づいた株式投資を行っている。2024年度末時点で9つのESG指数を選定し、これらのESG指数に連動する運用資産額は合計で約18.2兆円となっている。

④ サステナビリティ投資報告

サステナビリティ投資の効果が発現するまでには長期間を要するが、GPIFは、サステナビリティの取組を評価し、投資の効果を確認するとともに、透明性を確保する観点から、毎年度「サステナビリティ投資報告(2023年度まではESG活動報告)」を刊行している。

なお、GPIFは2018年12月に「気候関連財務情報開示タスクフォース」(TCFD)の提言への賛同を表明し、「サステナビリティ投資報告」において、TCFDの提言に沿った情報開示を進めている。

(2)オルタナティブ投資

オルタナティブ資産とは伝統的な投資対象資産である上場株式、債券に対する「代替的(オルタナティブ)」な投資対象資産の総称であり、非上場企業の株式であるプライベート・エクイティ、不動産、電力や鉄道などのインフラストラクチャーなど、多種多様な資産が含まれる。これらの資産は、伝統的資産である上場株式、債券とは異なるリスク・リターン特性を有しており、ポートフォリオに組み入れることにより超過収益獲得及び年金財政の安定に寄与する効果が期待できる。また、多くの投資家が日々売買する上場株式等とは異なり、取引が成立するまでに時間を要する一方で、オルタナティブ資産は高い利回りをもたらすとされている。海外の年金基金では、このような特性・効果をもつオルタナティブ資産の運用を行うことによる分散投資を推進している。

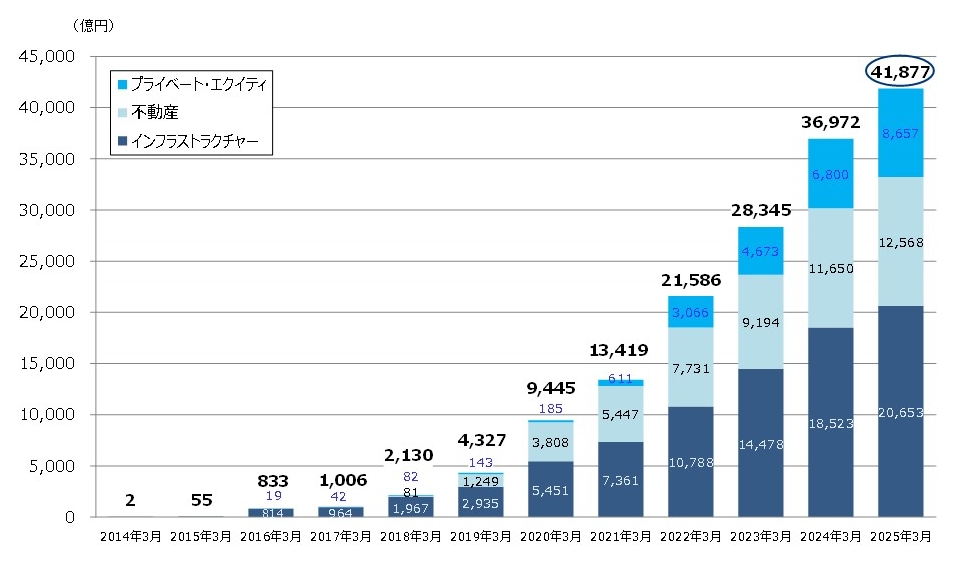

GPIFは長期の投資家であり、豊富な流動性資産を有していることから、あえて流動性の低いオルタナティブ資産をポートフォリオに組み入れることで、投資ポートフォリオの効率性を向上しつつ超過収益を獲得することを目指している。現在、GPIFが投資対象としているオルタナティブ資産は、インフラストラクチャー、プライベート・エクイティ、不動産であり、これらへの投資は2025年度から始まったGPIFの第5期中期計画において資産全体の5%を上限として運用を行うこととされている。GPIFでは、オルタナティブ資産の運用開始以来、運用体制の整備を進めつつ、資産残高を着実に積み上げており、2025年3月末時点の時価総額は、4兆1,877億円、積立金全体に占める割合は1.63%となっている。なお、オルタナティブ資産の運用は個別性が強く、また、流動性の低さから投資評価時及び投資実行後のリスク管理は重要な課題であり、GPIFでは、リスク管理を含めた運用体制の強化に努めつつ運用の充実を図っている。

投資開始以来のオルタナティブ投資の時価推移

① スチュワードシップ活動とサステナビリティ推進

スチュワードシップ責任とは、機関投資家が、投資先企業やその事業環境等に関する深い理解のほか、運用戦略に応じたサステナビリティ(ESG[6]要素を含む中長期的な持続可能性)の考慮に基づく建設的な「目的を持った対話」(エンゲージメント)などを通じて、企業価値の向上や持続的成長を促すことにより、中長期的な投資リターンの拡大を図る責任のことである。

GPIFは、被保険者である国民に対して、受託者としての責任を適切に果たし、長期的な投資収益の拡大を図ることを目的に、スチュワードシップ責任を果たすための活動を推進している。GPIFは株式を直接保有せず、外部の運用会社を通じて投資しているため、GPIFが企業に対する直接的な対話を行っていないが、スチュワードシップ活動の一環として、運用受託機関に対して重大だと認識するESG課題について、投資先企業と積極的な対話を行うよう求めている。また、企業経営等に直接影響を与えることを避ける趣旨から、GPIFは株主議決権の行使を直接行わず、運用受託機関の判断に委ねている。ただし、GPIFとしてのスチュワードシップ活動を推進する観点から、運用受託機関から議決権行使ガイドラインの提出を受け、毎年度、株主議決権の行使状況について確認をし、株主議決権行使の取組を各運用受託機関の評価において考慮することとしている。

② GPIFのサステナビリティ投資の取組み

投資家が企業の株式などに投資するとき、投資先の価値を測る材料として、主に利益率などの定量的な財務情報が使われてきたが、それに加え、非財務情報であるESGなどの要素を考慮する投資を「サステナビリティ投資」という。

GPIFのように投資額が大きく、世界の資本市場全体に幅広く分散して運用する投資家は「ユニバーサル・オーナー」と呼ばれている。また、積立金は、将来の年金給付の財源となるものである。このように「ユニバーサル・オーナー」かつ「世代をまたぐ投資家」という特性を持つGPIFが、長期にわたって安定した収益を獲得するためには、投資先の個々の企業の価値が長期的に高まり、ひいては資本市場全体が持続的・安定的に成長することが重要である。

こうした被保険者の利益のために長期的な利益確保を図る観点から、GPIFではその運用プロセス全体を通じ、サステナビリティを考慮した投資を推進している。

GPIFのサステナビリティ投資は法令等に従って、「社会問題の解決に貢献する」こと自体を目的とするのではなく、環境問題や社会問題が資本市場に与える負の影響を低減し、市場全体や社会の持続的かつ安定的(サステナブル)な成長を実現し、「サステナビリティに関するリスクの低減や市場の持続可能性の向上」と「市場平均収益率の確保」の両立を図ることによって、被保険者の「経済的な利益」を長期的に確保する、という考え方のもとで推進している。

③ ESG指数に基づいた株式投資

企業が公開している非財務情報などをもとに、外部機関がESGへの取組みを評価して構成する企業等を決定した株式の指数(市場の値動きを示す指標)を「ESG指数」という。GPIFは2017年度からESG指数に基づいた株式投資を行っている。2024年度末時点で9つのESG指数を選定し、これらのESG指数に連動する運用資産額は合計で約18.2兆円となっている。

④ サステナビリティ投資報告

サステナビリティ投資の効果が発現するまでには長期間を要するが、GPIFは、サステナビリティの取組を評価し、投資の効果を確認するとともに、透明性を確保する観点から、毎年度「サステナビリティ投資報告(2023年度まではESG活動報告)」を刊行している。

なお、GPIFは2018年12月に「気候関連財務情報開示タスクフォース」(TCFD)の提言への賛同を表明し、「サステナビリティ投資報告」において、TCFDの提言に沿った情報開示を進めている。

(2)オルタナティブ投資

オルタナティブ資産とは伝統的な投資対象資産である上場株式、債券に対する「代替的(オルタナティブ)」な投資対象資産の総称であり、非上場企業の株式であるプライベート・エクイティ、不動産、電力や鉄道などのインフラストラクチャーなど、多種多様な資産が含まれる。これらの資産は、伝統的資産である上場株式、債券とは異なるリスク・リターン特性を有しており、ポートフォリオに組み入れることにより超過収益獲得及び年金財政の安定に寄与する効果が期待できる。また、多くの投資家が日々売買する上場株式等とは異なり、取引が成立するまでに時間を要する一方で、オルタナティブ資産は高い利回りをもたらすとされている。海外の年金基金では、このような特性・効果をもつオルタナティブ資産の運用を行うことによる分散投資を推進している。

GPIFは長期の投資家であり、豊富な流動性資産を有していることから、あえて流動性の低いオルタナティブ資産をポートフォリオに組み入れることで、投資ポートフォリオの効率性を向上しつつ超過収益を獲得することを目指している。現在、GPIFが投資対象としているオルタナティブ資産は、インフラストラクチャー、プライベート・エクイティ、不動産であり、これらへの投資は2025年度から始まったGPIFの第5期中期計画において資産全体の5%を上限として運用を行うこととされている。GPIFでは、オルタナティブ資産の運用開始以来、運用体制の整備を進めつつ、資産残高を着実に積み上げており、2025年3月末時点の時価総額は、4兆1,877億円、積立金全体に占める割合は1.63%となっている。なお、オルタナティブ資産の運用は個別性が強く、また、流動性の低さから投資評価時及び投資実行後のリスク管理は重要な課題であり、GPIFでは、リスク管理を含めた運用体制の強化に努めつつ運用の充実を図っている。

投資開始以来のオルタナティブ投資の時価推移

[6] 環境(Environment)・社会(Social)・ガバナンス(Governance)

【参考文献等】

・ 「2024年度 業務概況書」(年金積立金管理運用独立行政法人)

・ 「令和6年度 厚生年金保険法第79条の8第2項に基づくGPIFにかかる管理積立金の管理及び運用の状況についての評価の結果」(厚生労働省)

・ 「令和6年度 厚生年金保険法第79条の8第2項に基づくGPIFにかかる管理積立金の管理及び運用の状況についての評価の結果」(厚生労働省)