年金[年金制度の仕組みと考え方]

第1 公的年金制度の意義、役割

「年金制度の仕組みと考え方」の「第1」として、本稿では、公的年金という仕組みがなぜ存在しているのか、どのような機能や役割を果たしているのか、政府自らが管掌し、強制加入の仕組みとしている根拠は何か、といった制度の意義、役割について説明する。

1.公的年金はリスクに備えた保険の仕組み

公的年金は、国の社会保障制度の1つとして、社会全体で高齢者等の生活を支える制度である。公的年金は、老後の所得保障の柱としての役割を果たしており、より豊かな老後生活のために自助努力として行われている私的年金とは、その目的を異にしている。

(リスクに備えた「保険」の仕組み)

公的年金は、人生における様々なリスクに備える機能を有している。

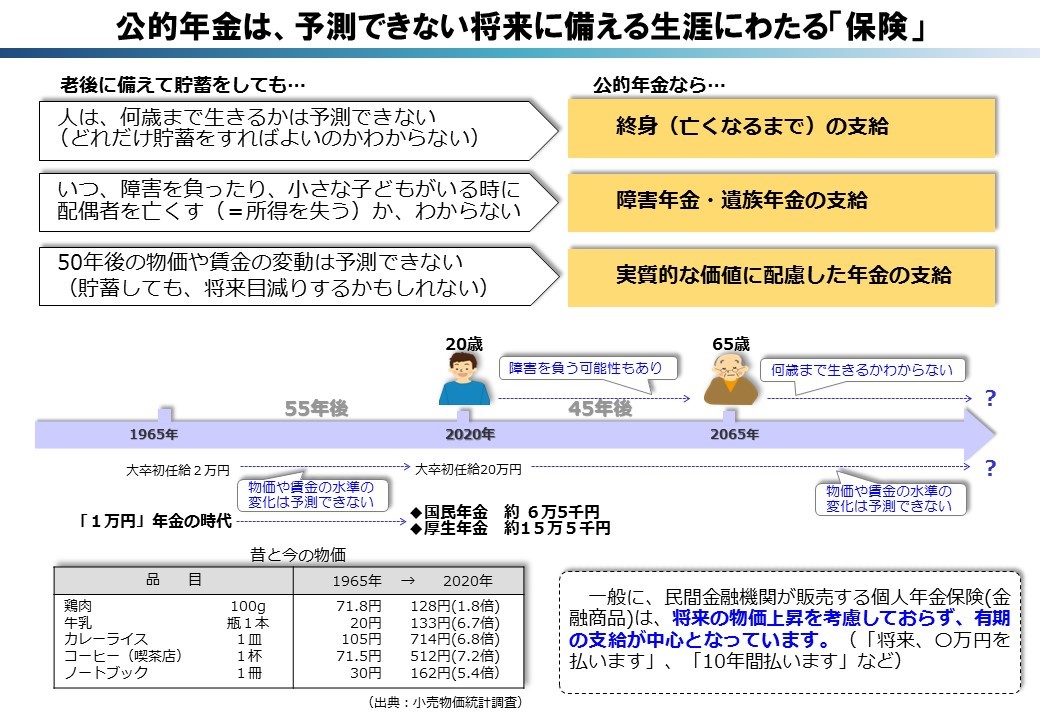

引退後の老後の生活のためには現役時代に備えておく必要があるが、事前に自分が何歳まで生きるか分からないし、数十年先の老後の物価水準や生活水準がどうなっているかも事前にはわからない。

公的年金は、終身にわたって年金が受け取れる仕組みにより、各人の必要な期間に応じて年金を受給できる。また、賃金スライドや物価スライドの仕組みにより、物価や賃金が変動したとしても実質的に価値のある年金を受給できる仕組みとなっている。

さらに、公的年金には万一、障害を負った場合や小さい子どもを残して死亡した場合に備えて、障害年金や遺族年金も用意されている。

これらは貯蓄にはない保険の機能であり、社会全体の支え合いの仕組みにより、人生における様々なリスクに備えていることになる。

(公的年金の特徴)

公的年金は、一般的に老後の生活資金と捉えられているが、個人での貯蓄や、生命保険や医療保険などと比べて以下のような特徴がある。

① 生涯にわたって受給できる

-終身で(亡くなるまで)年金を受給できる

誰でも、自分が何歳まで生きるか分からない。老後に備えて貯蓄をしていても、それを使い切ってしまう可能性もある。逆に、老後への不安から現役時代に過度な貯蓄をしようとすると、若いときの生活が苦しくなってしまう。

それに対して公的年金は、終身で(亡くなるまで)受給できる仕組みである。これによって、現役時代に過剰な貯蓄を行う必要がなくなるし、なによりも、長生きして生活資金がなくなるという事態に備えることができる。

② 物価変動や賃金上昇など、経済の変化に比較的強い

-実質的な価値が保障された年金を受給できる

将来、急激なインフレや給与水準の上昇によって、貯蓄の価値がなくなってしまうかもしれない。また、緩やかな上昇であったとしても、次第に貯蓄の価値が低下してしまうことが起こり得る。公的年金は生活を支えるために、その時々の経済状況に応じた実質的な価値が保障された給付を行っている。

現在の公的年金制度は、経済の変動にある程度強い仕組みとなっている。

③ 重度の障害を負った/家計の担い手が亡くなったときに対応できる

-障害年金や遺族年金を受給できる

突然の事故や病気などで障害を負ってしまうかもしれない。また、家計の担い手が小さな子どもと配偶者を残して亡くなってしまう可能性もある。

こうした事態に備えるため、公的年金は老後に対する備えだけでなく、障害を負った人や遺族への保障も行っている。

(経済に占める役割)

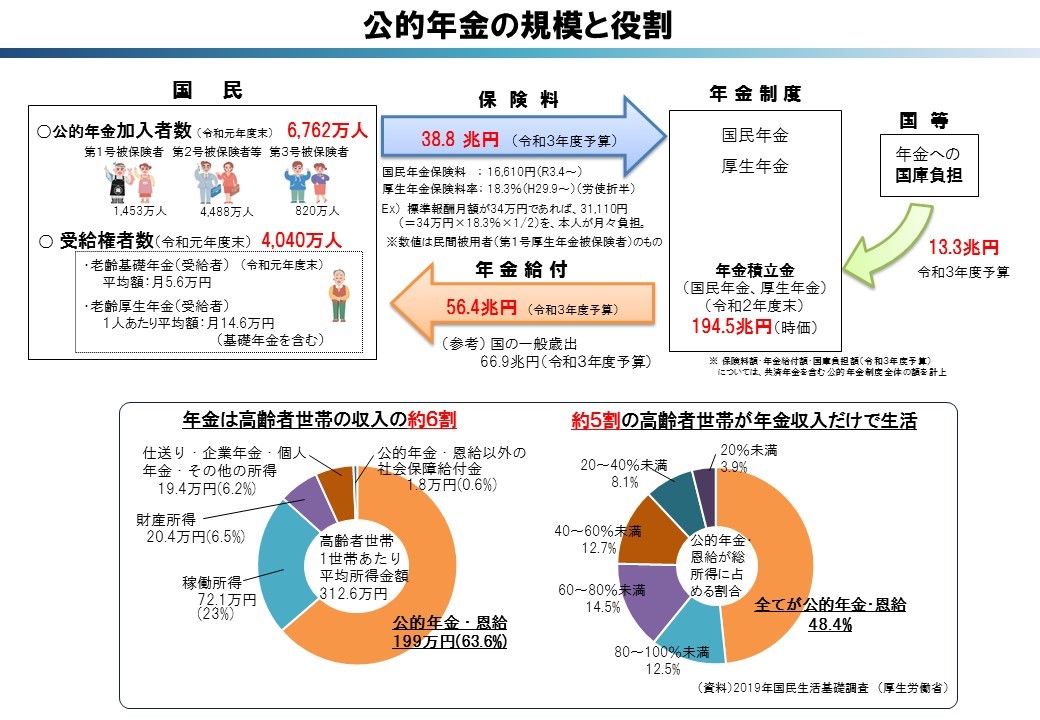

現在の高齢者の状況を見ると、高齢者世帯の収入の約6割を公的年金・恩給が占めており、約5割の高齢者世帯では、収入の全てが公的年金・恩給になっている。

また、日本全体で見ると、国民の3人に1人が年金を受給しており、年金総額は50兆円を上回っている。これは対国民所得比で14%前後となっており、年金が家計消費の2割を占める地域もある。

このように、公的年金制度は、高齢期の生活のかなりの部分を支えるものとして、極めて重要な役割を果たしており、我が国の経済を支える役割も大きいことがわかる。

(リスクに備えた「保険」の仕組み)

公的年金は、人生における様々なリスクに備える機能を有している。

引退後の老後の生活のためには現役時代に備えておく必要があるが、事前に自分が何歳まで生きるか分からないし、数十年先の老後の物価水準や生活水準がどうなっているかも事前にはわからない。

公的年金は、終身にわたって年金が受け取れる仕組みにより、各人の必要な期間に応じて年金を受給できる。また、賃金スライドや物価スライドの仕組みにより、物価や賃金が変動したとしても実質的に価値のある年金を受給できる仕組みとなっている。

さらに、公的年金には万一、障害を負った場合や小さい子どもを残して死亡した場合に備えて、障害年金や遺族年金も用意されている。

これらは貯蓄にはない保険の機能であり、社会全体の支え合いの仕組みにより、人生における様々なリスクに備えていることになる。

(公的年金の特徴)

公的年金は、一般的に老後の生活資金と捉えられているが、個人での貯蓄や、生命保険や医療保険などと比べて以下のような特徴がある。

① 生涯にわたって受給できる

-終身で(亡くなるまで)年金を受給できる

誰でも、自分が何歳まで生きるか分からない。老後に備えて貯蓄をしていても、それを使い切ってしまう可能性もある。逆に、老後への不安から現役時代に過度な貯蓄をしようとすると、若いときの生活が苦しくなってしまう。

それに対して公的年金は、終身で(亡くなるまで)受給できる仕組みである。これによって、現役時代に過剰な貯蓄を行う必要がなくなるし、なによりも、長生きして生活資金がなくなるという事態に備えることができる。

② 物価変動や賃金上昇など、経済の変化に比較的強い

-実質的な価値が保障された年金を受給できる

将来、急激なインフレや給与水準の上昇によって、貯蓄の価値がなくなってしまうかもしれない。また、緩やかな上昇であったとしても、次第に貯蓄の価値が低下してしまうことが起こり得る。公的年金は生活を支えるために、その時々の経済状況に応じた実質的な価値が保障された給付を行っている。

現在の公的年金制度は、経済の変動にある程度強い仕組みとなっている。

③ 重度の障害を負った/家計の担い手が亡くなったときに対応できる

-障害年金や遺族年金を受給できる

突然の事故や病気などで障害を負ってしまうかもしれない。また、家計の担い手が小さな子どもと配偶者を残して亡くなってしまう可能性もある。

こうした事態に備えるため、公的年金は老後に対する備えだけでなく、障害を負った人や遺族への保障も行っている。

(経済に占める役割)

現在の高齢者の状況を見ると、高齢者世帯の収入の約6割を公的年金・恩給が占めており、約5割の高齢者世帯では、収入の全てが公的年金・恩給になっている。

また、日本全体で見ると、国民の3人に1人が年金を受給しており、年金総額は50兆円を上回っている。これは対国民所得比で14%前後となっており、年金が家計消費の2割を占める地域もある。

このように、公的年金制度は、高齢期の生活のかなりの部分を支えるものとして、極めて重要な役割を果たしており、我が国の経済を支える役割も大きいことがわかる。

2.公的年金は社会的扶養の仕組み

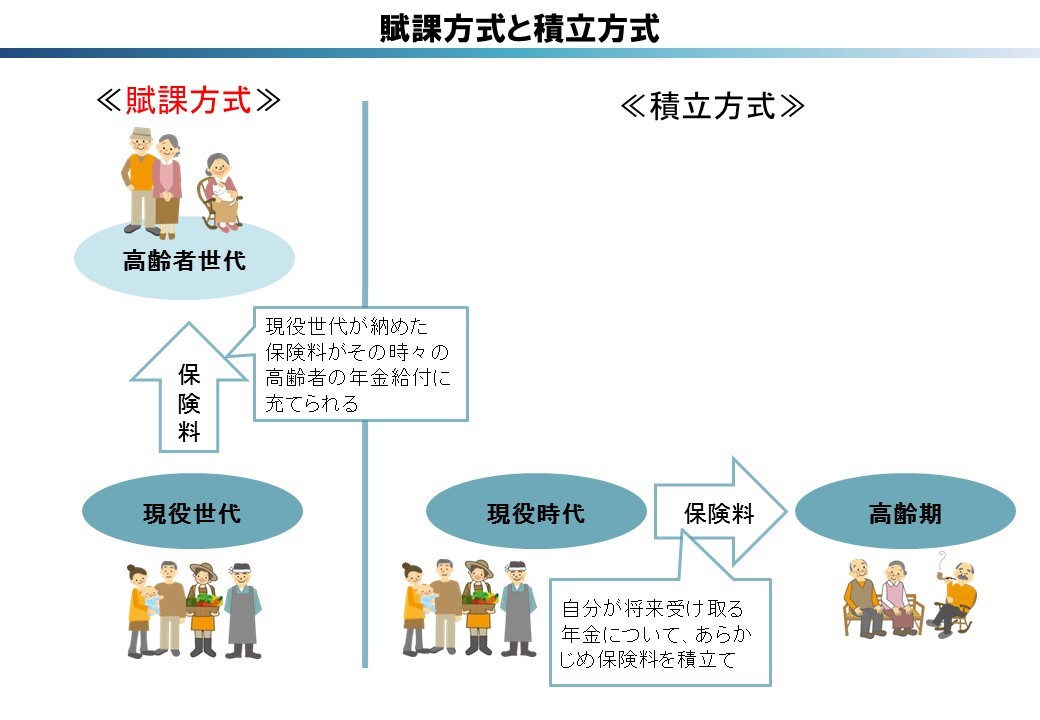

現行の公的年金制度は、現役世代が納めた保険料をその時々の高齢者等の年金給付に充てる仕組みを基本とした財政方式を採っている(賦課方式)。

その上で、さらに少子化が進行する将来において一定の給付水準を確保するため、積立金を活用しつつ運営している。

これに対して、民間の個人年金のように、自分が将来受け取る年金について、あらかじめ保険料を積み立てておく財政方式を積立方式という。

賦課方式は、一般的に、給付の財源をそのときの現役世代が納める保険料に求めることで、経済環境の変化(インフレや賃金水準の上昇)に対して、実質的な価値を維持した年金給付を行うことができるという特徴を有している。このため、上記1に掲げた実質的な価値に配慮した年金の支給が可能となっている。[1]

(社会的扶養と私的扶養)

我が国の公的年金制度は、1942(昭和17)年に厚生年金保険制度の前身である労働者年金保険制度が創設されたことに続き、1961(昭和36)年の国民年金制度(拠出制)の創設により国民皆年金が整えられ、その後、充実した制度に発展してきた。

公的年金制度がなかった時代、または未成熟であった時代は、高齢となった親の扶養は、家族内等の「私的扶養」を中心として行われてきたが、我が国の産業構造が変化し、都市化、核家族化が進行してきた中で、従来のように私的扶養だけで親の老後の生活を支えることは困難となり、社会全体で高齢者を支える「社会的扶養」が必要不可欠となってきた。公的年金制度は、こうした高齢者の「社会的扶養」を基本とした仕組みである。

社会的扶養は、現役世代の間で高齢者の扶養の負担を均等化する機能も有する。平均寿命が伸長するなかで、子どもが引退して年金受給を開始した後も両親が長生きしていることも珍しくない。このような場合、私的扶養では孫世代が両親だけでなく祖父母の扶養まで負うことになり、特に一人っ子には重い負担となるおそれがある。逆に、高齢者から見た場合、子どもに不幸にも先立たれた場合などには、私的扶養を前提にしていると困難な状況となってしまう。

このように私的扶養は、高齢者の扶養義務に偏りが生じたり、高齢者を支える者がいなくなったりするなどのリスクがある。社会的扶養の仕組みである公的年金は、このような私的扶養のリスクに対しても社会全体の支え合いにより備えている。

その上で、さらに少子化が進行する将来において一定の給付水準を確保するため、積立金を活用しつつ運営している。

これに対して、民間の個人年金のように、自分が将来受け取る年金について、あらかじめ保険料を積み立てておく財政方式を積立方式という。

賦課方式は、一般的に、給付の財源をそのときの現役世代が納める保険料に求めることで、経済環境の変化(インフレや賃金水準の上昇)に対して、実質的な価値を維持した年金給付を行うことができるという特徴を有している。このため、上記1に掲げた実質的な価値に配慮した年金の支給が可能となっている。[1]

(社会的扶養と私的扶養)

我が国の公的年金制度は、1942(昭和17)年に厚生年金保険制度の前身である労働者年金保険制度が創設されたことに続き、1961(昭和36)年の国民年金制度(拠出制)の創設により国民皆年金が整えられ、その後、充実した制度に発展してきた。

公的年金制度がなかった時代、または未成熟であった時代は、高齢となった親の扶養は、家族内等の「私的扶養」を中心として行われてきたが、我が国の産業構造が変化し、都市化、核家族化が進行してきた中で、従来のように私的扶養だけで親の老後の生活を支えることは困難となり、社会全体で高齢者を支える「社会的扶養」が必要不可欠となってきた。公的年金制度は、こうした高齢者の「社会的扶養」を基本とした仕組みである。

社会的扶養は、現役世代の間で高齢者の扶養の負担を均等化する機能も有する。平均寿命が伸長するなかで、子どもが引退して年金受給を開始した後も両親が長生きしていることも珍しくない。このような場合、私的扶養では孫世代が両親だけでなく祖父母の扶養まで負うことになり、特に一人っ子には重い負担となるおそれがある。逆に、高齢者から見た場合、子どもに不幸にも先立たれた場合などには、私的扶養を前提にしていると困難な状況となってしまう。

このように私的扶養は、高齢者の扶養義務に偏りが生じたり、高齢者を支える者がいなくなったりするなどのリスクがある。社会的扶養の仕組みである公的年金は、このような私的扶養のリスクに対しても社会全体の支え合いにより備えている。

[1] 賦課方式と積立方式の比較については、「第2 公的年金制度の財政方式」で詳しく紹介する。

3.公的年金制度を国が運営している理由(所得再分配機能など)

公的年金制度は、現役世代が納めた保険料をその時々の高齢者等の年金給付に充てる社会的扶養の仕組みを利用している以上、政府が公的に運営する強制的な制度でなければそもそも成り立たない。このような公的年金の基本的性格から、公的年金については、現役世代はすべて制度に加入することが義務付けられている。ここでは、国が年金制度を運営する理由や意義について考えてみたい。

(公的年金制度の所得再分配機能)

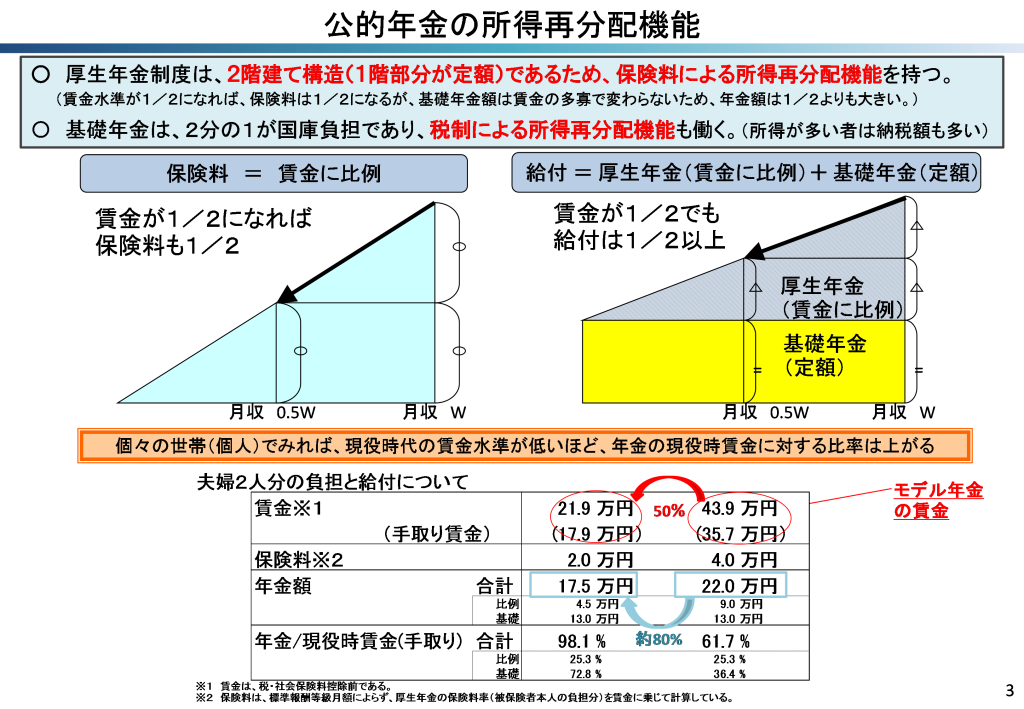

特に厚生年金保険では、社会全体で高齢者等を支えるという助け合いの制度であることに加え、公的年金は、社会保障制度として所得に応じた負担を求めるとともに、必要性に配慮した給付を行うことにより、所得再分配機能を果たしている。

厚生年金を例に挙げると、保険料負担については、賃金の一定割合(18.3%)であるため、保険料は賃金、つまり負担能力に比例する。賃金が2倍になれば、保険料負担も2倍になる。[1]その一方、給付については、定額の基礎年金と賃金に比例する厚生年金から構成されるため、賃金との対比で言えば、現役時代の賃金水準が低い人ほど、賃金に対する年金の比率は高まることになる。このように、我が国の公的年金制度においては、世代内での所得再分配機能を有している。[2]

なお、国民年金(第1号被保険者)については、保険料が定額であるため、厚生年金の被保険者期間を有しない場合は保険料による所得再分配機能は働かないが、保険料免除期間について一定の給付を行う仕組みがあることや、基礎年金給付費の2分の1が国庫負担により賄われており、所得が高い者ほど税負担は大きいことから、税を通じた所得再分配機能を有すると言うことができる。

(逆選択を防止し、すべての人に所得保障を提供)

逆選択とは、保険分野の用語で、保険事故の発生する確率が高い人ほど保険に加入したがることをいう。例えば、生命保険の場合に、健康に不安を有する人ほど保険に加入し、不安のない人は加入しない傾向があるが、そのような状態が進むと保険商品として成り立たなくなってしまう。そのため、任意加入の民間の保険では、給付が発生しやすいと見込まれる人に対し、高い保険料を求めたり、保険に加入できない仕組みとしたりすることが一般的である。

公的年金は、上記のとおり、日本に居住するすべての者を対象とする強制加入の仕組みであるため、逆選択の発生を防止し、すべての人に対して所得保障を提供することができる。

(国庫負担による給付水準の向上)

公的年金制度においては、基礎年金の2分の1相当分について国庫負担が入っており、これにより、国民年金保険料の免除を受けていた方を含め、保険料の拠出実績に比べて有利な給付を受けることができる。言い換えると、保険料を滞納したことにより、その期間分の年金を受け取れない場合には、消費税等の負担をしていたにも関わらず、その分の年金給付を受け取れないことを意味する。

(公的年金制度の所得再分配機能)

特に厚生年金保険では、社会全体で高齢者等を支えるという助け合いの制度であることに加え、公的年金は、社会保障制度として所得に応じた負担を求めるとともに、必要性に配慮した給付を行うことにより、所得再分配機能を果たしている。

厚生年金を例に挙げると、保険料負担については、賃金の一定割合(18.3%)であるため、保険料は賃金、つまり負担能力に比例する。賃金が2倍になれば、保険料負担も2倍になる。[1]その一方、給付については、定額の基礎年金と賃金に比例する厚生年金から構成されるため、賃金との対比で言えば、現役時代の賃金水準が低い人ほど、賃金に対する年金の比率は高まることになる。このように、我が国の公的年金制度においては、世代内での所得再分配機能を有している。[2]

なお、国民年金(第1号被保険者)については、保険料が定額であるため、厚生年金の被保険者期間を有しない場合は保険料による所得再分配機能は働かないが、保険料免除期間について一定の給付を行う仕組みがあることや、基礎年金給付費の2分の1が国庫負担により賄われており、所得が高い者ほど税負担は大きいことから、税を通じた所得再分配機能を有すると言うことができる。

(逆選択を防止し、すべての人に所得保障を提供)

逆選択とは、保険分野の用語で、保険事故の発生する確率が高い人ほど保険に加入したがることをいう。例えば、生命保険の場合に、健康に不安を有する人ほど保険に加入し、不安のない人は加入しない傾向があるが、そのような状態が進むと保険商品として成り立たなくなってしまう。そのため、任意加入の民間の保険では、給付が発生しやすいと見込まれる人に対し、高い保険料を求めたり、保険に加入できない仕組みとしたりすることが一般的である。

公的年金は、上記のとおり、日本に居住するすべての者を対象とする強制加入の仕組みであるため、逆選択の発生を防止し、すべての人に対して所得保障を提供することができる。

(国庫負担による給付水準の向上)

公的年金制度においては、基礎年金の2分の1相当分について国庫負担が入っており、これにより、国民年金保険料の免除を受けていた方を含め、保険料の拠出実績に比べて有利な給付を受けることができる。言い換えると、保険料を滞納したことにより、その期間分の年金を受け取れない場合には、消費税等の負担をしていたにも関わらず、その分の年金給付を受け取れないことを意味する。

【参考文献等】

|

・「2019(令和元)年財政検証結果レポート」(厚生労働省年金局数理課)

・「いっしょに検証!公的年金」https://www.mhlw.go.jp/nenkinkenshou/index.html |