年金[年金制度の仕組みと考え方]

第9 被用者保険の適用拡大

厚生年金において、法人の事業所であれば従業員が1名以上いれば適用事業所となるが、個人事業所については、従業員数や業種に応じて一部の事業所は適用対象から除外されており、このような個人事業所に勤務する従業員は厚生年金の被保険者とならない。また、適用事業所に勤めている場合でも、パートタイマー・アルバイト等の労働者は、事業所の規模、所定内賃金、勤務時間等の一定の要件を満たさなければ被保険者とならない。

このように、適用事業所で働いていても厚生年金が適用されず、国民年金への加入(第1号・第3号被保険者)となっている者については、被用者にふさわしい保障を実現する等の観点から、厚生年金の適用拡大を進めることとしている。健康保険(医療保険)においても同様のことが言える。

こうした観点から、累次の制度改正において、被用者保険[1]の適用拡大が段階的に進められてきた。本稿では、これまでの制度改正の変遷を辿るとともに、適用拡大による具体的な効果、影響等について解説する。

このように、適用事業所で働いていても厚生年金が適用されず、国民年金への加入(第1号・第3号被保険者)となっている者については、被用者にふさわしい保障を実現する等の観点から、厚生年金の適用拡大を進めることとしている。健康保険(医療保険)においても同様のことが言える。

こうした観点から、累次の制度改正において、被用者保険[1]の適用拡大が段階的に進められてきた。本稿では、これまでの制度改正の変遷を辿るとともに、適用拡大による具体的な効果、影響等について解説する。

[1] 以下では、厚生年金と健康保険(医療保険)を合わせて、「被用者保険」との用語を用いる。

1.短時間労働者への適用拡大

(1)これまでの経緯

短時間労働者への被用者保険の適用については、長らく、所定労働時間及び所定労働日数が通常の就労者のおおむね4分の3以上であるかどうかにより判定するという運用が行われてきた。[2]

短時間労働者への適用拡大については、平成12(2000)年、平成16(2004)年の年金法改正時にも検討されたものの法案提出に至らず、また、平成19(2007)年には適用拡大を一部盛り込んだ法案(被用者年金一元化が主な内容)を提出したが、廃案となった。

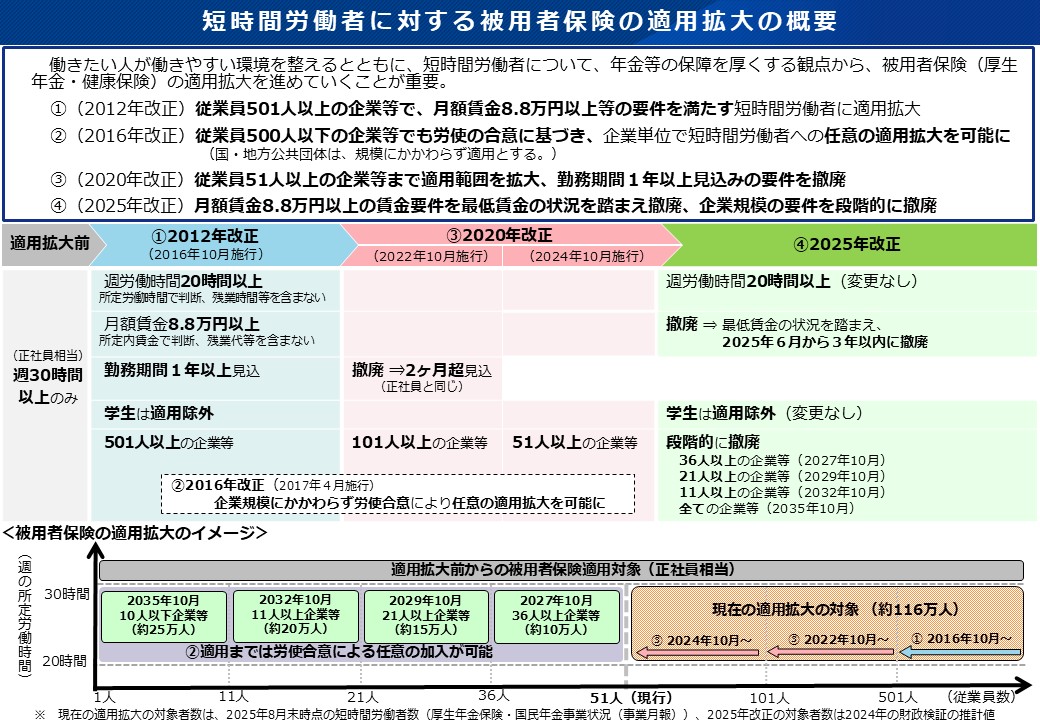

こうした中、平成24(2012)年の改正では、①週所定労働時間20時間以上、②月額賃金8.8万円以上、③勤務期間1年以上見込み、④学生は適用除外、⑤従業員500人超の企業、という5つの要件の下で、短時間労働者への適用拡大を図ることとなり、平成28(2016)年10月から施行された。[3]

平成28(2016)年の改正では、平成29(2017)年4月から、500人以下の企業で、労使の合意に基づき、企業単位で短時間労働者への適用拡大を行うことが可能となった。[4]

令和2(2020)年の改正では、平成24(2012)年改正で設定された適用拡大の5要件のうち、③の勤務期間1年以上見込みの要件を撤廃するとともに、⑤の企業規模要件を、令和4(2022)年10月から100人超規模、令和6(2024)年10月から50人超規模に引き下げ、適用範囲を拡大することとした。

(2)令和7年改正における適用拡大

令和7(2025)年の改正では、平成24(2012)年改正で設定された適用拡大の5要件のうち、⑤の50人超の企業等で働いていることとする企業規模要件については、撤廃することとしているが、新たに短時間労働者が適用となる50人以下の事業所の事務負担や経営への影響に配慮し、段階的に縮小・撤廃することとしている。具体的には、35人超の企業等は令和9(2027)年10月1日から、20人超の企業等は令和11(2029)年10月1日から、10人超の企業等は令和14(2032)年10月1日から短時間労働者を適用対象とすることとし、令和17(2035)年10月1日に企業規模要件を撤廃することとしている。

また、②の月額賃金が8.8万円以上であるとする賃金要件については、最低賃金が時給1,016円以上となれば、①の週の所定労働時間が20時間以上とする労働時間要件を満たすと同時に本要件を満たすこととなり、要件としての実質的な意味がなくなることから、最低賃金の動向を踏まえて賃金要件を撤廃することとしている。このため、施行日は令和7(2025)年改正法の公布の日(令和7(2025)年6月20日)から起算して3年を超えない範囲内において政令で定める日としている(令和8(2026)年10月撤廃予定)。

今後も、令和7(2025)年改正法附則の検討規定[5]や国会の附帯決議[6]に沿って、さらなる適用拡大に向けて検討していくこととなっている。

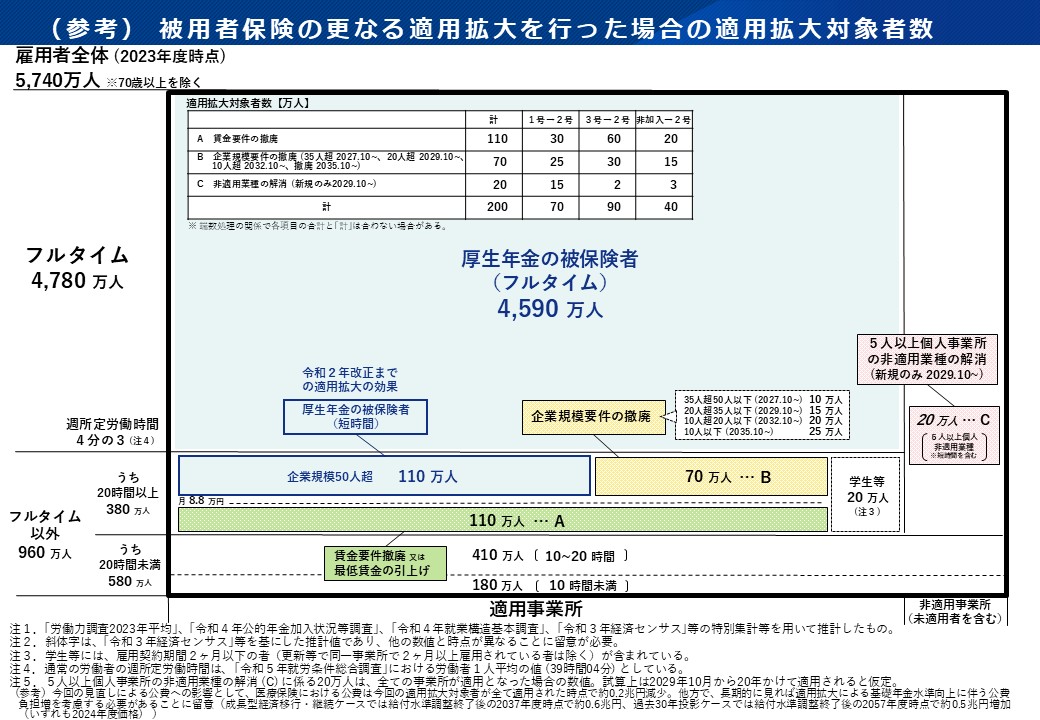

なお、この改正により新たに被用者保険に適用される人数は、令和7(2025)年改正当時の試算によれば、企業規模要件の撤廃により70万人程度、最低賃金の引上げとそれに伴う賃金要件の撤廃によりさらに110万人程度と推計されている。

短時間労働者への被用者保険の適用については、長らく、所定労働時間及び所定労働日数が通常の就労者のおおむね4分の3以上であるかどうかにより判定するという運用が行われてきた。[2]

短時間労働者への適用拡大については、平成12(2000)年、平成16(2004)年の年金法改正時にも検討されたものの法案提出に至らず、また、平成19(2007)年には適用拡大を一部盛り込んだ法案(被用者年金一元化が主な内容)を提出したが、廃案となった。

こうした中、平成24(2012)年の改正では、①週所定労働時間20時間以上、②月額賃金8.8万円以上、③勤務期間1年以上見込み、④学生は適用除外、⑤従業員500人超の企業、という5つの要件の下で、短時間労働者への適用拡大を図ることとなり、平成28(2016)年10月から施行された。[3]

平成28(2016)年の改正では、平成29(2017)年4月から、500人以下の企業で、労使の合意に基づき、企業単位で短時間労働者への適用拡大を行うことが可能となった。[4]

令和2(2020)年の改正では、平成24(2012)年改正で設定された適用拡大の5要件のうち、③の勤務期間1年以上見込みの要件を撤廃するとともに、⑤の企業規模要件を、令和4(2022)年10月から100人超規模、令和6(2024)年10月から50人超規模に引き下げ、適用範囲を拡大することとした。

(2)令和7年改正における適用拡大

令和7(2025)年の改正では、平成24(2012)年改正で設定された適用拡大の5要件のうち、⑤の50人超の企業等で働いていることとする企業規模要件については、撤廃することとしているが、新たに短時間労働者が適用となる50人以下の事業所の事務負担や経営への影響に配慮し、段階的に縮小・撤廃することとしている。具体的には、35人超の企業等は令和9(2027)年10月1日から、20人超の企業等は令和11(2029)年10月1日から、10人超の企業等は令和14(2032)年10月1日から短時間労働者を適用対象とすることとし、令和17(2035)年10月1日に企業規模要件を撤廃することとしている。

また、②の月額賃金が8.8万円以上であるとする賃金要件については、最低賃金が時給1,016円以上となれば、①の週の所定労働時間が20時間以上とする労働時間要件を満たすと同時に本要件を満たすこととなり、要件としての実質的な意味がなくなることから、最低賃金の動向を踏まえて賃金要件を撤廃することとしている。このため、施行日は令和7(2025)年改正法の公布の日(令和7(2025)年6月20日)から起算して3年を超えない範囲内において政令で定める日としている(令和8(2026)年10月撤廃予定)。

今後も、令和7(2025)年改正法附則の検討規定[5]や国会の附帯決議[6]に沿って、さらなる適用拡大に向けて検討していくこととなっている。

なお、この改正により新たに被用者保険に適用される人数は、令和7(2025)年改正当時の試算によれば、企業規模要件の撤廃により70万人程度、最低賃金の引上げとそれに伴う賃金要件の撤廃によりさらに110万人程度と推計されている。

[2] 昭和55年6月6日付け厚生省保険局保険課長・社会保険庁医療保険部健康保険課長・社会保険庁年金保険部厚生年金保険課長内かんによる。(平成24年改正を契機に廃止)

[3] 上記のうち「従業員500人超の企業」という企業規模要件は、平成24年改正法附則において、「当分の間」の経過措置として設けられた。

[4] 同じ改正で、国・地方公共団体の適用事業所に使用される短時間労働者で、労働時間要件など他の要件を全て満たすものは、事業所の規模にかかわらず被用者保険の適用対象にされた。

[5] 令和7(2025)年改正法附則第2条第2項「政府は、この法律による改正後のそれぞれの法律の施行の状況、この法律の公布の日以後初めて作成される国民年金法第四条の三第一項に規定する財政の現況及び見通し、厚生年金保険法第二条の四第一項に規定する財政の現況及び見通し等を踏まえ、国民健康保険制度の在り方等に留意しながら、厚生年金保険及び健康保険の適用範囲について引き続き検討を加え、その結果に基づいて必要な措置を講ずるものとする。」

[6] 衆議院厚生労働委員会(2025年5月30日)での附帯決議では、「短時間労働者への被用者保険の適用拡大について、企業規模要件の撤廃を待つことなく早期に任意の適用を進めるための方策について検討を加え、必要な措置を講ずるよう努めること。また、国民健康保険制度の在り方等に留意するとともに、雇用保険の加入要件が令和十年十月から週十時間以上になることなどを踏まえ、労働時間要件の週十時間以上への引下げ等、更なる短時間労働者の被用者保険への適用拡大について検討を加え、必要な措置を講ずること。」とされた(参議院厚生労働委員会(2025年6月12日)でも同旨の附帯決議)。

2.個人事業所の適用業種の見直し

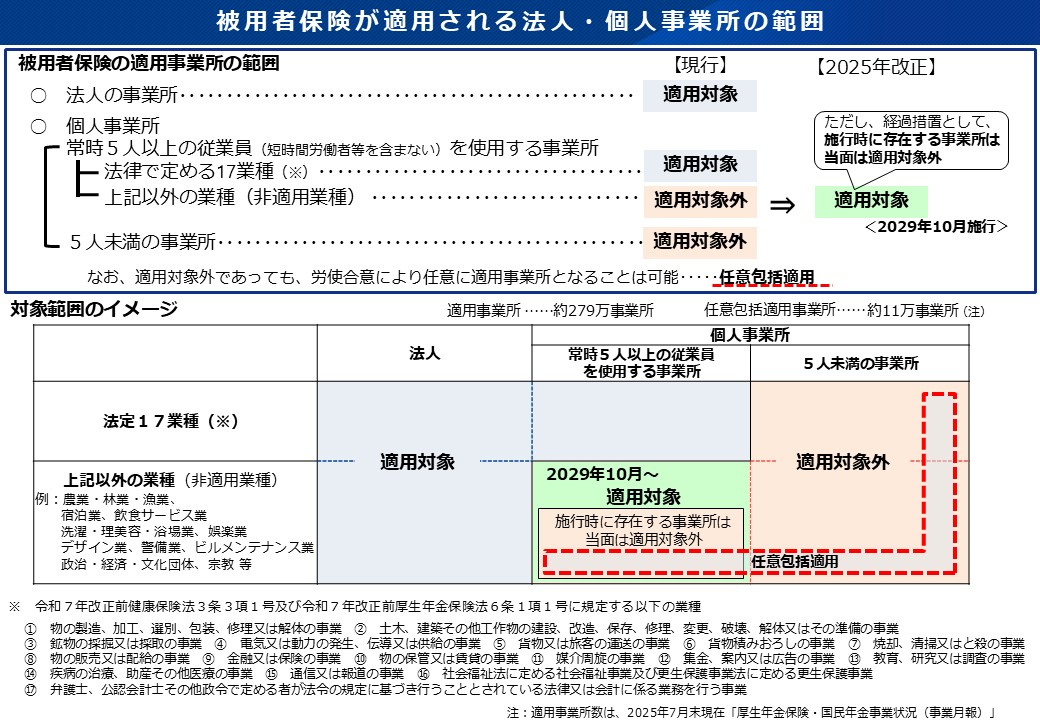

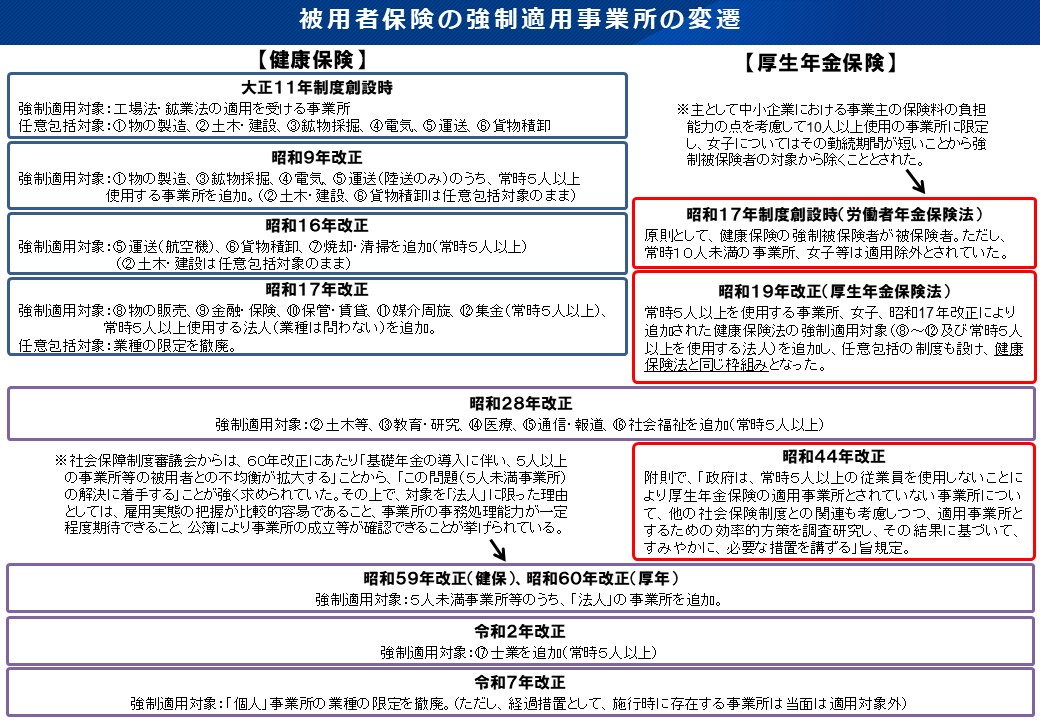

個人事業所について、被用者保険の適用事業所となるのは、常時5人以上の従業員を使用する事業所であって、法定17業種[7]に該当する事業所である。

常時5人以上の従業員を使用する個人事業所であっても、当該17業種以外の業種(農業、林業、漁業、宿泊業、飲食サービス業等)については、被用者保険の適用事業所とはならず、また、従業員が5人未満である個人事業所については、その業種にかかわらず適用事業所とはならない。こうした適用事業所ではない事業所は、労使合意により、厚生労働大臣の認可を受けることで適用事業所とすることができる(任意包括適用)。

働き方に中立的な制度を構築する観点等から、常時5人以上の従業員を使用する個人事業所については、令和11(2029)年10月1日に業種要件を撤廃し、業種にかかわらず適用事業所とすることとした。なお、施行の際に既に存在している非適用業種の個人事業所については、経過措置として、当分の間、適用対象とはしないこととした。これにより、令和11(2029)10月1日以降に開業される常時5人以上の従業員を使用する個人事業所については業種にかかわらず被用者保険が適用されることとなる。

この令和7(2025)年改正による個人事業所の非適用業種の解消により新たに被用者保険に適用される人数は、令和7(2025)年改正当時の試算において、20万人程度[8]と推計されている。

常時5人以上の従業員を使用する個人事業所であっても、当該17業種以外の業種(農業、林業、漁業、宿泊業、飲食サービス業等)については、被用者保険の適用事業所とはならず、また、従業員が5人未満である個人事業所については、その業種にかかわらず適用事業所とはならない。こうした適用事業所ではない事業所は、労使合意により、厚生労働大臣の認可を受けることで適用事業所とすることができる(任意包括適用)。

働き方に中立的な制度を構築する観点等から、常時5人以上の従業員を使用する個人事業所については、令和11(2029)年10月1日に業種要件を撤廃し、業種にかかわらず適用事業所とすることとした。なお、施行の際に既に存在している非適用業種の個人事業所については、経過措置として、当分の間、適用対象とはしないこととした。これにより、令和11(2029)10月1日以降に開業される常時5人以上の従業員を使用する個人事業所については業種にかかわらず被用者保険が適用されることとなる。

この令和7(2025)年改正による個人事業所の非適用業種の解消により新たに被用者保険に適用される人数は、令和7(2025)年改正当時の試算において、20万人程度[8]と推計されている。

[7] 健康保険法3条3項1号及び厚生年金保険法6条1項1号に規定する以下の業種を指す。

①物の製造、加工、選別、包装、修理又は解体の事業、②土木、建築その他工作物の建設、改造、保存、修理、変更、破壊、解体又はその準備の事業、③鉱物の採掘又は採取の事業、④電気又は動力の発生、伝導又は供給の事業、⑤貨物又は旅客の運送の事業、⑥貨物積みおろしの事業、⑦焼却、清掃又はと殺の事業、⑧物の販売又は配給の事業、⑨金融又は保険の事業、⑩物の保管又は賃貸の事業、⑪媒介周旋の事業、⑫集金、案内又は広告の事業、⑬教育、研究又は調査の事業、⑭疾病の治療、助産その他医療の事業、⑮通信又は報道の事業、⑯社会福祉法に定める社会福祉事業及び更生保護事業法に定める更生保護事業、⑰弁護士、公認会計士その他政令で定める者が法令の規定に基づき行うこととされている法律又は会計に係る業務を行う事業

①物の製造、加工、選別、包装、修理又は解体の事業、②土木、建築その他工作物の建設、改造、保存、修理、変更、破壊、解体又はその準備の事業、③鉱物の採掘又は採取の事業、④電気又は動力の発生、伝導又は供給の事業、⑤貨物又は旅客の運送の事業、⑥貨物積みおろしの事業、⑦焼却、清掃又はと殺の事業、⑧物の販売又は配給の事業、⑨金融又は保険の事業、⑩物の保管又は賃貸の事業、⑪媒介周旋の事業、⑫集金、案内又は広告の事業、⑬教育、研究又は調査の事業、⑭疾病の治療、助産その他医療の事業、⑮通信又は報道の事業、⑯社会福祉法に定める社会福祉事業及び更生保護事業法に定める更生保護事業、⑰弁護士、公認会計士その他政令で定める者が法令の規定に基づき行うこととされている法律又は会計に係る業務を行う事業

[8] 全ての事業所が適用となった場合の数値

3.保険料調整制度(経過措置)の創設

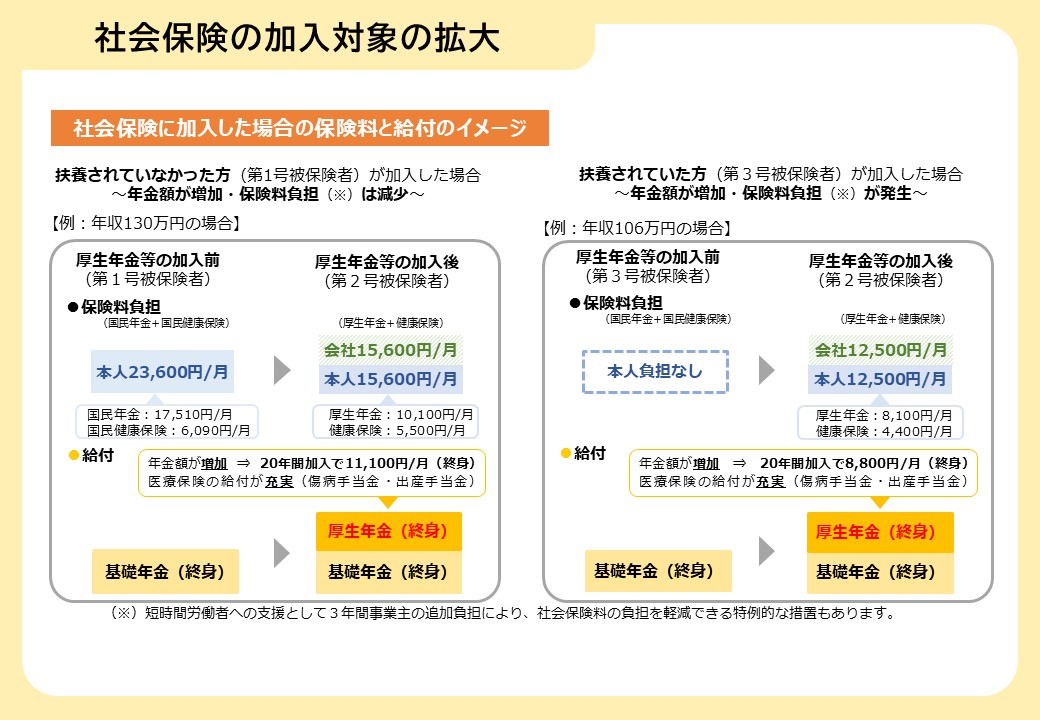

令和7(2025)年改正においては、被用者保険の適用拡大に伴う経過措置として、保険料調整制度を設けることとしている。この保険料調整制度とは、適用拡大の対象となる比較的小規模な企業で働く短時間労働者に対し、社会保険料による手取り収入の減少を緩和し、就業調整を抑制することで、被用者保険の持続可能性の向上につなげる観点から、3年間に限って、特例的・時限的に実施することとしたもので、事業主が労使折半よりも多く保険料を負担した場合に、労使折半を超えて負担した保険料相当額を制度全体で支援する制度である。対象となる短時間労働者を標準報酬月額が12.6万円以下である者に限定しているほか、標準報酬月額の等級ごとに保険料の負担割合も国が定めることとしている。

4.適用拡大の意義と具体的な効果、影響

(1)被用者にふさわしい保障の実現

特定の事業所において一定程度働く者については、事業主と被用者との関係性を基盤として働く人々が相互に支え合う仕組みである被用者保険に包摂し、老後の保障や万が一の場合に備えたセーフティネットを拡充する観点からも、被用者保険の適用拡大を進めることが重要である。

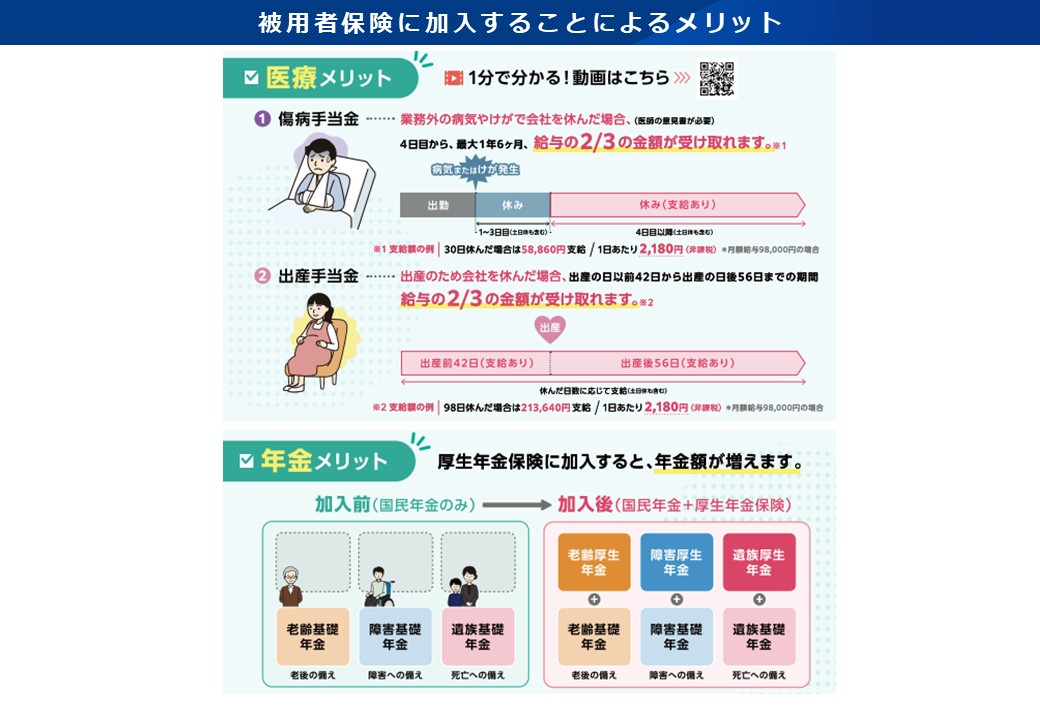

これまで国民年金に加入していた人(第1号・第3号被保険者)が厚生年金に移行することにより、年金における老齢・障害・遺族の三つの保障それぞれが充実する。基礎年金に加えて報酬比例の上乗せ給付が支給されることに加え、障害厚生年金は、障害等級3級や障害手当金も用意されており、障害基礎年金に該当する状態よりも軽度な障害でも保障されることになる。

医療保険においても、国民健康保険から健康保険に移ることで、業務災害以外での傷病等による休業期間中に賃金の3分の2相当を支給する傷病手当金や、産休期間中の出産手当金も支給される。

他方、保険料については、社会保険料の半分は事業主が負担するので、賃金(標準報酬月額)が低い場合には、国民健康保険・国民年金の保険料を負担する場合に比べ、被保険者の自己負担額が下がるケースが生ずる。

例えば、月額賃金11万円で国民健康保険・国民年金に加入している人(第1号被保険者)の場合、毎月およそ23,600円(2025年度価額)の保険料を自身で納付する必要があるが、被用者保険の被保険者であれば、半分は事業主が負担するため、本人負担は月額およそ15,600円(2025年度価額)になるほか、報酬比例の給付が保障されることになる。[9]

(2)働き方に中立的な制度の構築

労働者の勤め先や働き方、企業の雇い方の選択において、社会保険制度における取扱いの違いにより、その選択が歪められたり、不公平が生じたりすることがないよう、中立的な制度を構築していく観点は重要である。

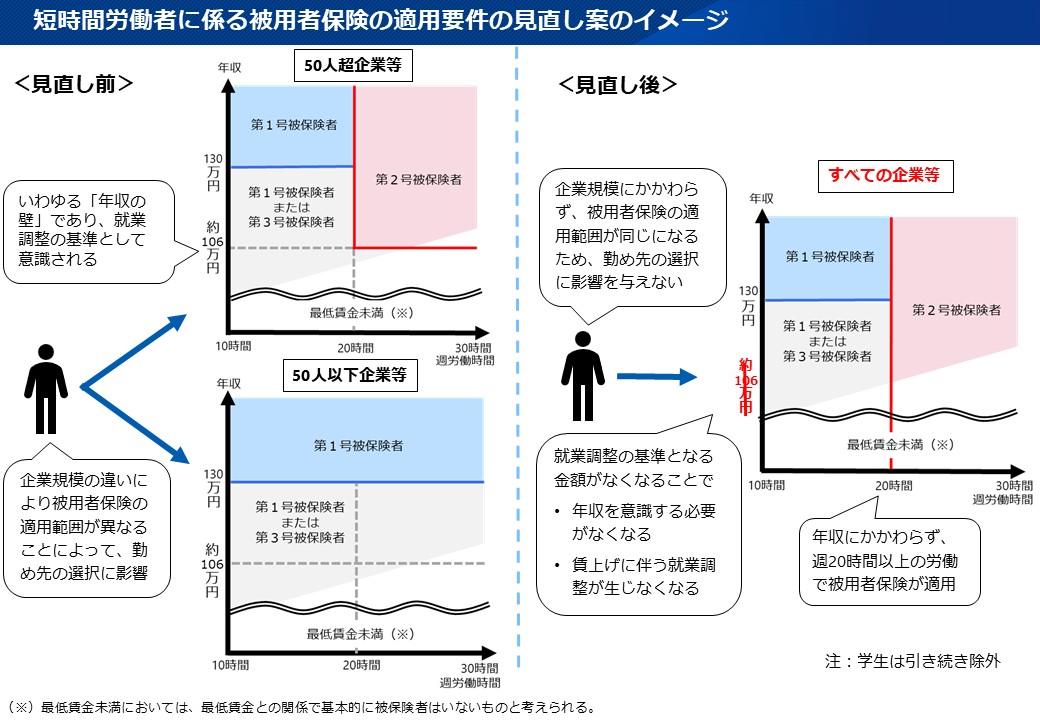

特に、被扶養認定基準(年収130万円未満)を満たす国民年金第3号被保険者は、収入が増えて認定基準を超え国民年金第1号被保険者となると、保険料を新たに負担することとなるにもかかわらず、給付は増えない。これは、いわゆる「130万円の壁」と呼ばれ、特に第3号被保険者の大部分を占める既婚女性の働くインセンティブを損なわせ、就業調整を生じさせる一因となっているとの指摘がある。

これに対し、短時間労働者への被用者保険の適用拡大により、短時間労働者が適用となる事業所において労働時間要件(週所定労働時間20時間以上)を満たせば被用者保険が適用されることになる。このように、被用者保険の適用拡大はいわゆる「130万円の壁」に直面する人を減少させる効果がある。

被用者保険の適用拡大を通じて働き方に中立的な制度が実現すれば、130万円の被扶養認定基準を気にせず自らの希望する働き方ができるようになるほか、企業運営に必要な人材が確保されやすくなることで、事業主側にも大きなメリットが期待される。

(3)社会保障の機能強化

社会保険料(厚生年金・健康保険料)の納付義務は事業主に課せられており、本人負担分は賃金等からの源泉徴収となるため、適用拡大によって厚生年金の適用対象となった人は、未納がなくなり、確実に将来の保障に結びつけられる。[10]さらに、基礎年金に加え、厚生年金(報酬比例年金)による保障を受けられるようになり、無年金・低年金を防ぐことができる。

また、これまでの財政検証の試算でも示されているように、被用者保険の適用拡大は、被用者でありながら国民年金に加入している人が厚生年金の被保険者となることで、国民年金財政を改善させる。国民年金財政の改善は、マクロ経済スライドによる調整期間終了後の基礎年金水準の確保につながり、年金制度における所得再分配機能の強化にもつながる。[11]

なお、令和7(2025)年改正当時の試算によれば、企業規模要件の撤廃、賃金要件の撤廃及び個人事業所の非適用業種の解消により新たに被用者保険に適用される人数は約200万人と推計されており、将来の所得代替率は1.4%程度改善すると見込まれている。

特定の事業所において一定程度働く者については、事業主と被用者との関係性を基盤として働く人々が相互に支え合う仕組みである被用者保険に包摂し、老後の保障や万が一の場合に備えたセーフティネットを拡充する観点からも、被用者保険の適用拡大を進めることが重要である。

これまで国民年金に加入していた人(第1号・第3号被保険者)が厚生年金に移行することにより、年金における老齢・障害・遺族の三つの保障それぞれが充実する。基礎年金に加えて報酬比例の上乗せ給付が支給されることに加え、障害厚生年金は、障害等級3級や障害手当金も用意されており、障害基礎年金に該当する状態よりも軽度な障害でも保障されることになる。

医療保険においても、国民健康保険から健康保険に移ることで、業務災害以外での傷病等による休業期間中に賃金の3分の2相当を支給する傷病手当金や、産休期間中の出産手当金も支給される。

他方、保険料については、社会保険料の半分は事業主が負担するので、賃金(標準報酬月額)が低い場合には、国民健康保険・国民年金の保険料を負担する場合に比べ、被保険者の自己負担額が下がるケースが生ずる。

例えば、月額賃金11万円で国民健康保険・国民年金に加入している人(第1号被保険者)の場合、毎月およそ23,600円(2025年度価額)の保険料を自身で納付する必要があるが、被用者保険の被保険者であれば、半分は事業主が負担するため、本人負担は月額およそ15,600円(2025年度価額)になるほか、報酬比例の給付が保障されることになる。[9]

(2)働き方に中立的な制度の構築

労働者の勤め先や働き方、企業の雇い方の選択において、社会保険制度における取扱いの違いにより、その選択が歪められたり、不公平が生じたりすることがないよう、中立的な制度を構築していく観点は重要である。

特に、被扶養認定基準(年収130万円未満)を満たす国民年金第3号被保険者は、収入が増えて認定基準を超え国民年金第1号被保険者となると、保険料を新たに負担することとなるにもかかわらず、給付は増えない。これは、いわゆる「130万円の壁」と呼ばれ、特に第3号被保険者の大部分を占める既婚女性の働くインセンティブを損なわせ、就業調整を生じさせる一因となっているとの指摘がある。

これに対し、短時間労働者への被用者保険の適用拡大により、短時間労働者が適用となる事業所において労働時間要件(週所定労働時間20時間以上)を満たせば被用者保険が適用されることになる。このように、被用者保険の適用拡大はいわゆる「130万円の壁」に直面する人を減少させる効果がある。

被用者保険の適用拡大を通じて働き方に中立的な制度が実現すれば、130万円の被扶養認定基準を気にせず自らの希望する働き方ができるようになるほか、企業運営に必要な人材が確保されやすくなることで、事業主側にも大きなメリットが期待される。

(3)社会保障の機能強化

社会保険料(厚生年金・健康保険料)の納付義務は事業主に課せられており、本人負担分は賃金等からの源泉徴収となるため、適用拡大によって厚生年金の適用対象となった人は、未納がなくなり、確実に将来の保障に結びつけられる。[10]さらに、基礎年金に加え、厚生年金(報酬比例年金)による保障を受けられるようになり、無年金・低年金を防ぐことができる。

また、これまでの財政検証の試算でも示されているように、被用者保険の適用拡大は、被用者でありながら国民年金に加入している人が厚生年金の被保険者となることで、国民年金財政を改善させる。国民年金財政の改善は、マクロ経済スライドによる調整期間終了後の基礎年金水準の確保につながり、年金制度における所得再分配機能の強化にもつながる。[11]

なお、令和7(2025)年改正当時の試算によれば、企業規模要件の撤廃、賃金要件の撤廃及び個人事業所の非適用業種の解消により新たに被用者保険に適用される人数は約200万人と推計されており、将来の所得代替率は1.4%程度改善すると見込まれている。

(参考)適用拡大の施行に向けた取組

令和7(2025)年改正による適用拡大によって、企業規模要件を令和9(2027)年10月から令和17(2035)年10月にかけて段階的に撤廃、賃金要件についても令和7(2025)年改正法の公布の日((令和7(2025)年6月20日)から3年以内の政令で定める日に撤廃(令和8(2026)年10月撤廃予定)することになった。円滑な施行を図るためには、適用拡大の意義について新たに対象となる事業者や従業員への周知を実施する必要がある。

このため、厚生労働省のホームページに開設している「社会保険適用拡大特設サイト」[12]に掲載している適用拡大の概要や意義を説明したチラシ、ガイドブック、手引き及び動画について、令和7(2025)年改正の内容を反映し、周知・広報を行う。同サイトには、事業主が手軽に社会保険料を試算できる社会保険料かんたんシミュレーター及び従業員が社会保険加入後の手取り月額(社会保険料・所得税控除後)を試算できる手取りかんたんシミュレーターを設置している。

また、日本年金機構の年金事務所を通じて社会保険労務士などの専門家を無料で企業や団体に派遣する「専門家活用支援事業」など、事業主向けの各種の支援策を実施している。

施行日に向けて、対象の事業主には、日本年金機構から直接、具体的なお知らせを送付するなど、令和9(2027)年10月に予定されている適用拡大に向けた理解促進に取り組むことを予定している。

なお、令和4(2022)年4月から、スマートフォンやPCで利用できる「公的年金シミュレーター」を厚生労働省のホームページ上で開設している。「ねんきん定期便」のデータを二次元コードで読み取って、入力の手間を減らす機能も搭載されている。令和8(2026)年4月からは老齢年金見込み額の試算機能の改善に加え、新たに障害年金及びiDeCo(個人型確定拠出年金)の試算機能も追加して試行運用している。このシミュレーターを用いることにより、収入と就労年数を増やすと年金額にどのように反映されるか、グラフで視覚的に確認することができる。

このため、厚生労働省のホームページに開設している「社会保険適用拡大特設サイト」[12]に掲載している適用拡大の概要や意義を説明したチラシ、ガイドブック、手引き及び動画について、令和7(2025)年改正の内容を反映し、周知・広報を行う。同サイトには、事業主が手軽に社会保険料を試算できる社会保険料かんたんシミュレーター及び従業員が社会保険加入後の手取り月額(社会保険料・所得税控除後)を試算できる手取りかんたんシミュレーターを設置している。

また、日本年金機構の年金事務所を通じて社会保険労務士などの専門家を無料で企業や団体に派遣する「専門家活用支援事業」など、事業主向けの各種の支援策を実施している。

施行日に向けて、対象の事業主には、日本年金機構から直接、具体的なお知らせを送付するなど、令和9(2027)年10月に予定されている適用拡大に向けた理解促進に取り組むことを予定している。

なお、令和4(2022)年4月から、スマートフォンやPCで利用できる「公的年金シミュレーター」を厚生労働省のホームページ上で開設している。「ねんきん定期便」のデータを二次元コードで読み取って、入力の手間を減らす機能も搭載されている。令和8(2026)年4月からは老齢年金見込み額の試算機能の改善に加え、新たに障害年金及びiDeCo(個人型確定拠出年金)の試算機能も追加して試行運用している。このシミュレーターを用いることにより、収入と就労年数を増やすと年金額にどのように反映されるか、グラフで視覚的に確認することができる。

[12] 「社会保険適用拡大特設サイト」 https://www.mhlw.go.jp/tekiyoukakudai/index.html

【参考文献等】

・ 社会保険適用拡大特設サイト(厚労省HP)

https://www.mhlw.go.jp/tekiyoukakudai/index.html

https://www.mhlw.go.jp/tekiyoukakudai/index.html