年金[年金制度の仕組みと考え方]

第8 平均余命の伸長と年金

基礎年金制度が施行された1986年には、65歳の女性の平均余命は19.29年、男性は15.86年であったが、2024年では、女性が24.38年、男性が19.47年と4~5年程度長くなった。今後の見通しでは、2070年には、女性が28.36年、男性が23.14年と、更に4年程度長くなると見込まれている。[1]

また、2024年には、65歳の女性のうち、64%は90歳まで、16%は100歳まで生存し、男性は38%が90歳まで生存すると見込まれており、人々が長く生きる社会となった。[1]

この章では、平均余命の伸長に関連した年金の制度設計について考えていく。

また、2024年には、65歳の女性のうち、64%は90歳まで、16%は100歳まで生存し、男性は38%が90歳まで生存すると見込まれており、人々が長く生きる社会となった。[1]

この章では、平均余命の伸長に関連した年金の制度設計について考えていく。

[1] 厚生労働省「簡易生命表」、国立社会保障・人口問題研究所「日本の将来推計人口(令和5年推計)」より

1.平均余命の伸長に合わせた年金制度設計の見直しの経緯

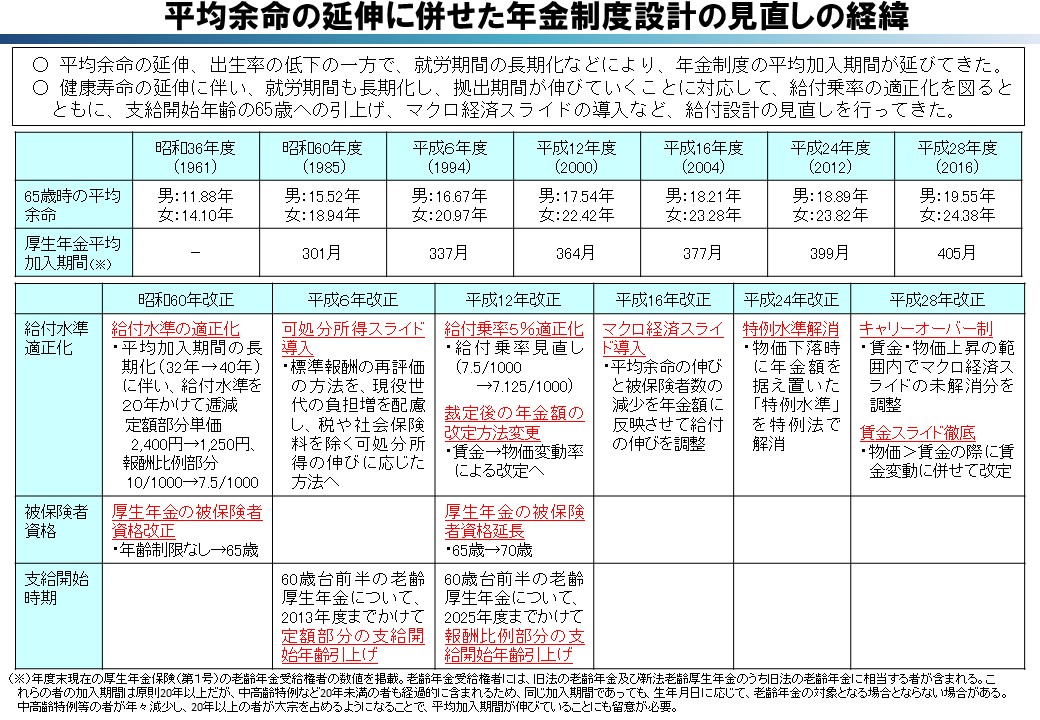

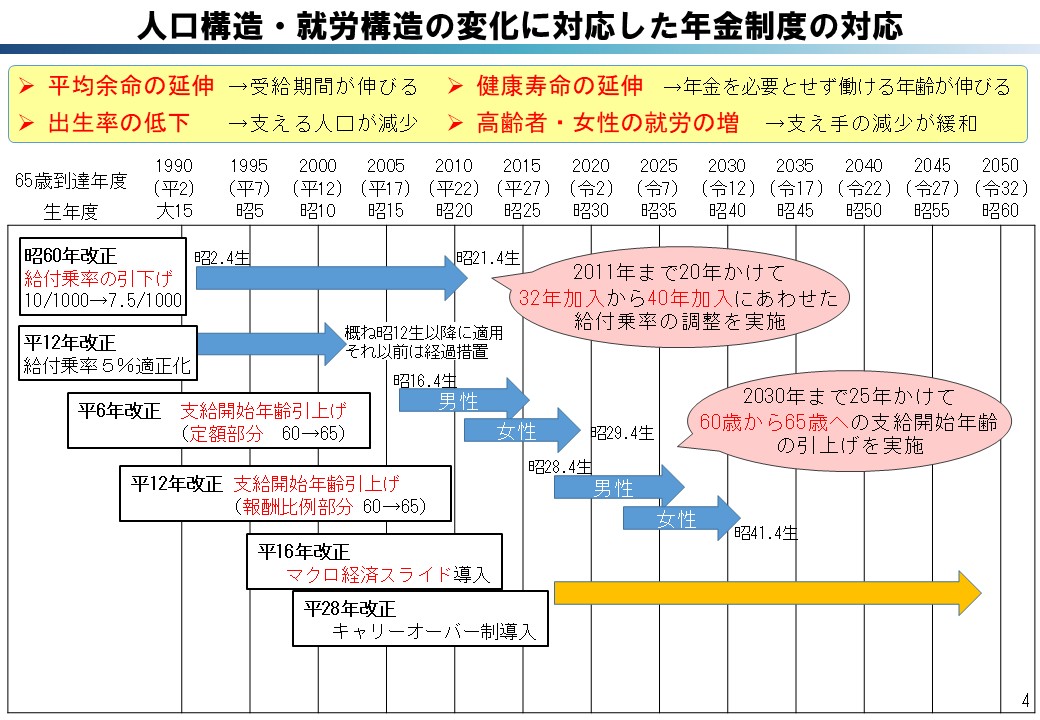

平均余命の伸長は、年金財政にマイナスの要素だけでなく、プラスの要素も与えてきた。マイナスの要素として挙げられるのは、平均余命が伸びることにより、受給期間が延び、年金財政の負担が増加することである。プラスの要素としては、健康寿命が伸びることにより、就労期間が延びることで、支給開始年齢を65歳に引き上げる下地が形成されたと言える。また、高齢者・女性の就労者数の増加は、少子高齢化が進む局面でも年金財政の支え手の減少緩和につながるものである。

このような平均余命の伸長やそれに伴う社会経済情勢の変化に対応して、これまで長い期間をかけて年金制度の改正が行われてきた。

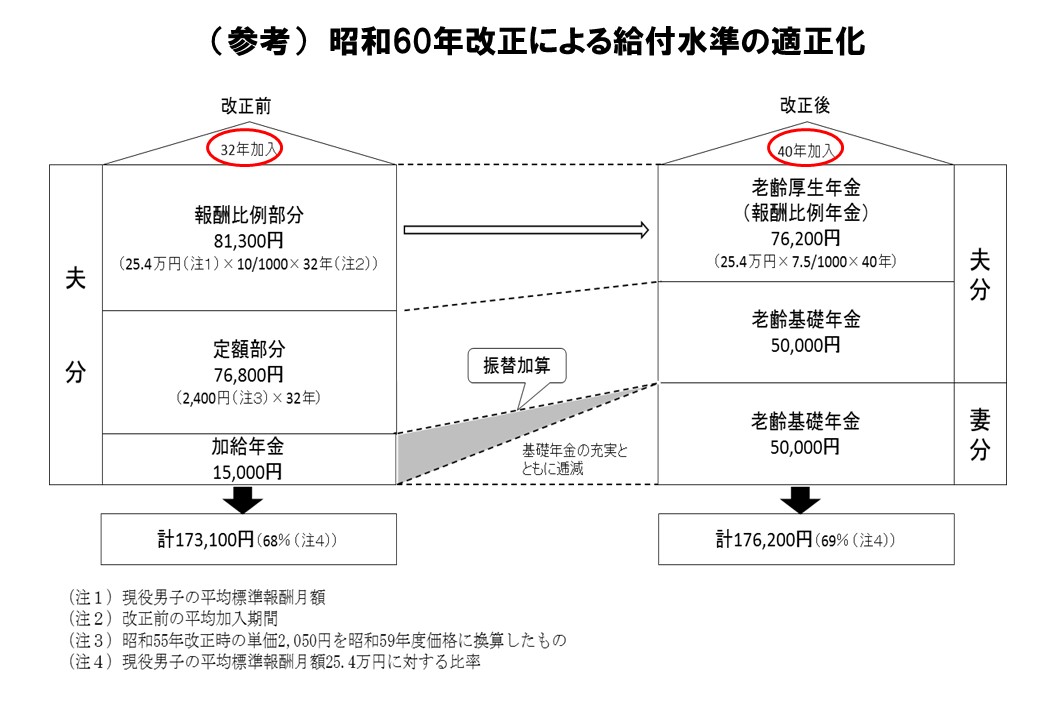

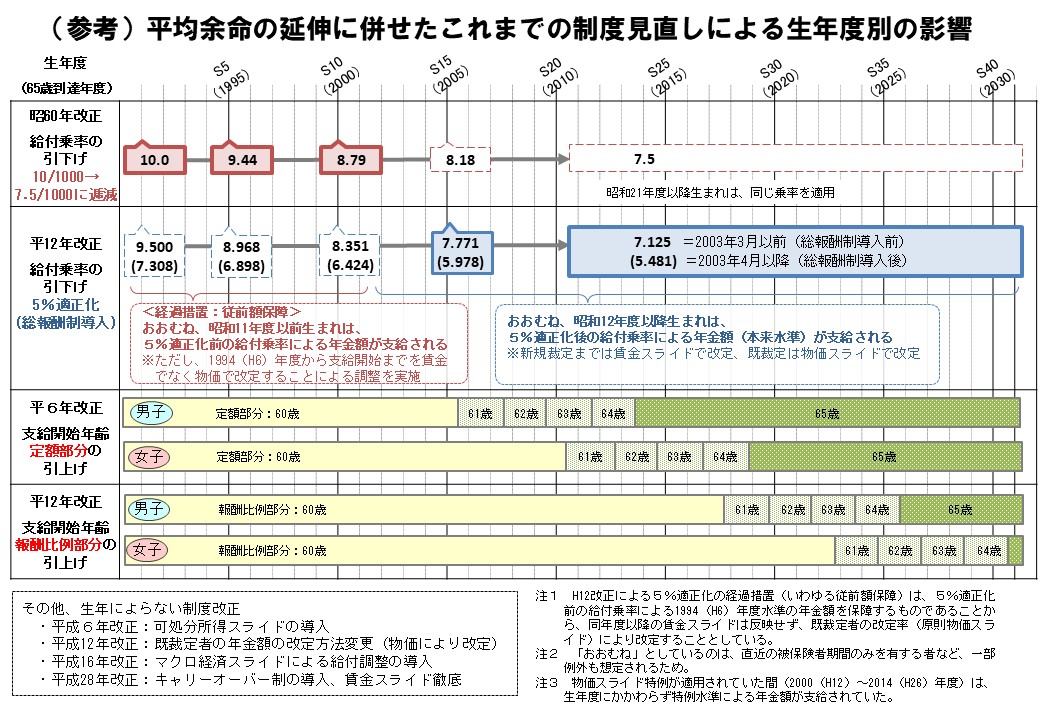

昭和60(1985)年改正では、年金制度への加入期間が延びることを見込んで、厚生年金の報酬比例年金における給付乗率を1,000分の10から1,000分の7.5に20年かけて引き下げる改正が行われた。この引下げの移行措置は1946年4月1日生まれまでの人が対象であり、これらの人が65歳に到達する2011年に完成している。

また、平成6(1994)年改正と平成12(2000)年改正により、25年かけて、老齢厚生年金の支給開始年齢を60歳から65歳に引き上げることとされた。この引上げ措置は、今後、男性では2025年に、女性では2030年に完成する。これにより、男性で1961年4月2日生まれ以降、女性で1966年4月2日生まれ以降の人は、原則として年齢を問わず、同じ給付設計が適用されることになる。

加えて、被保険者期間についても、平成12(2000)年改正により、昭和60(1985)年改正によって65歳までとしていた厚生年金の被保険者期間の上限を70歳に引き上げた。

このほか、平均余命の伸長に合わせた制度改正のうち、生年によらずに適用されるものとしては、平成6(1994)年改正において可処分所得スライド(現役世代の可処分所得の動向に応じて年金額の改定を行う)を導入、平成12(2000)年改正において65歳以後の年金額改定方法を物価変動率のみでの改定に変更、平成16(2004)年改正においてマクロ経済スライドを導入、新規裁定年金(67歳に達する日の属する年度までの人)に賃金スライド、既裁定年金(68歳に達する日の属する年度以降の人)に物価スライドを適用、平成28(2016)年改正においてマクロ経済スライドに係るキャリーオーバー制を導入するとともに、賃金スライドを徹底、といった見直しが挙げられる。

このような平均余命の伸長やそれに伴う社会経済情勢の変化に対応して、これまで長い期間をかけて年金制度の改正が行われてきた。

昭和60(1985)年改正では、年金制度への加入期間が延びることを見込んで、厚生年金の報酬比例年金における給付乗率を1,000分の10から1,000分の7.5に20年かけて引き下げる改正が行われた。この引下げの移行措置は1946年4月1日生まれまでの人が対象であり、これらの人が65歳に到達する2011年に完成している。

また、平成6(1994)年改正と平成12(2000)年改正により、25年かけて、老齢厚生年金の支給開始年齢を60歳から65歳に引き上げることとされた。この引上げ措置は、今後、男性では2025年に、女性では2030年に完成する。これにより、男性で1961年4月2日生まれ以降、女性で1966年4月2日生まれ以降の人は、原則として年齢を問わず、同じ給付設計が適用されることになる。

加えて、被保険者期間についても、平成12(2000)年改正により、昭和60(1985)年改正によって65歳までとしていた厚生年金の被保険者期間の上限を70歳に引き上げた。

このほか、平均余命の伸長に合わせた制度改正のうち、生年によらずに適用されるものとしては、平成6(1994)年改正において可処分所得スライド(現役世代の可処分所得の動向に応じて年金額の改定を行う)を導入、平成12(2000)年改正において65歳以後の年金額改定方法を物価変動率のみでの改定に変更、平成16(2004)年改正においてマクロ経済スライドを導入、新規裁定年金(67歳に達する日の属する年度までの人)に賃金スライド、既裁定年金(68歳に達する日の属する年度以降の人)に物価スライドを適用、平成28(2016)年改正においてマクロ経済スライドに係るキャリーオーバー制を導入するとともに、賃金スライドを徹底、といった見直しが挙げられる。

2.就労期間の延長と受給開始時期の選択

平均余命の伸長は長期にわたって続いており、その中で健康寿命の伸長や高齢者就労も進んできた。例えば、厚生年金(第1号)の老齢年金受給権者に係る平均加入期間を見ると、1985年度で301月だったのが、2004年度には377月に、さらに2023年度には412月まで延びてきている。[2]

また、60歳台前半(60~64歳)の労働力人口比率[3]は、1985年(53.7%)から2004年(54.7%)頃までは小幅の変動にとどまっていたが、近年急速に上昇し、2024年には76.8%に達している。[4]

一方、現行の年金制度においても、就労期間を延長した場合等に、個々人の選択で年金の受給開始時期を繰り下げることにより、年金を増額できる仕組みがある。

また、60歳台前半(60~64歳)の労働力人口比率[3]は、1985年(53.7%)から2004年(54.7%)頃までは小幅の変動にとどまっていたが、近年急速に上昇し、2024年には76.8%に達している。[4]

一方、現行の年金制度においても、就労期間を延長した場合等に、個々人の選択で年金の受給開始時期を繰り下げることにより、年金を増額できる仕組みがある。

3.支給開始年齢の引上げと受給開始時期の選択の関係

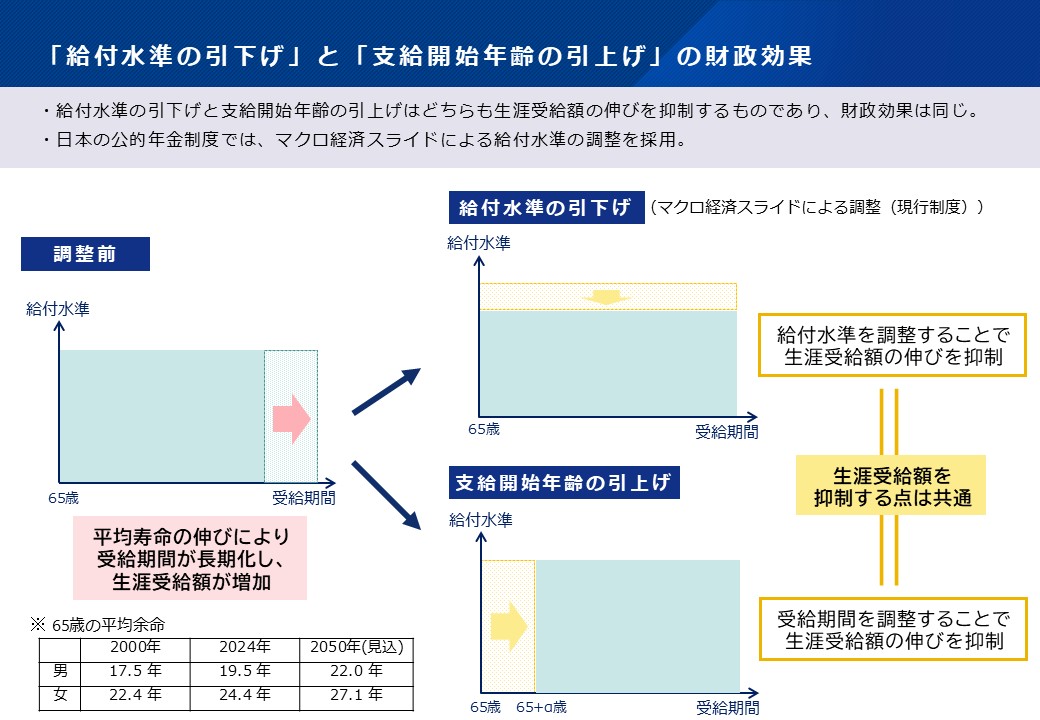

平均余命の伸長に伴い高齢者の就業率が上昇している実態を踏まえ、保険料収入の増加による将来的な給付水準の維持・向上を図ることを目的に、現在65歳で固定されている支給開始年齢の引上げを検討すべきではないかとの議論が一部にある。

しかし、現在の公的年金制度は、平成16年の年金制度改正により、保険料の上限を固定しつつ、その範囲内で給付水準を調整するマクロ経済スライドを導入した結果、65歳の支給開始年齢を維持した場合であっても、年金財政の長期的なバランスがとれる仕組みとなっている。

また現在でも、高齢者自らが、60歳から75歳の間で受給を開始する時期を自由に選べる仕組みになっており、健康状態等も含め、高齢期の状況は個人差がある中で、そうした選択肢があることは重要と考えられる。

しかし、現在の公的年金制度は、平成16年の年金制度改正により、保険料の上限を固定しつつ、その範囲内で給付水準を調整するマクロ経済スライドを導入した結果、65歳の支給開始年齢を維持した場合であっても、年金財政の長期的なバランスがとれる仕組みとなっている。

また現在でも、高齢者自らが、60歳から75歳の間で受給を開始する時期を自由に選べる仕組みになっており、健康状態等も含め、高齢期の状況は個人差がある中で、そうした選択肢があることは重要と考えられる。

4.人口構造・就労構造の変化に対応した年金制度

公的年金は、ミクロの視点に立てば、個人の稼得能力の喪失に対して所得保障を行う仕組みであり、また、マクロの視点で見れば、所得再分配の機能を有している。

そのような仕組みであることを踏まえれば、保険料拠出期間や受給期間に影響する平均余命や健康寿命の伸長、また、支える層と支えられる層のバランスに影響する出生率の低下や高齢者・女性の就労の増加に応じて、年金制度も不断の対応を行っていくことが必要である。

かつて昭和60(1985)年改正で32年加入から40年加入に合わせた制度設計に見直しが行われたように、社会の変化に対応して制度設計を変えていくことが求められる。俯瞰的に見ると、基礎年金の拠出期間延長・給付増額[5]は、こういった大きな流れの中に位置付けられるものである。

そのような仕組みであることを踏まえれば、保険料拠出期間や受給期間に影響する平均余命や健康寿命の伸長、また、支える層と支えられる層のバランスに影響する出生率の低下や高齢者・女性の就労の増加に応じて、年金制度も不断の対応を行っていくことが必要である。

かつて昭和60(1985)年改正で32年加入から40年加入に合わせた制度設計に見直しが行われたように、社会の変化に対応して制度設計を変えていくことが求められる。俯瞰的に見ると、基礎年金の拠出期間延長・給付増額[5]は、こういった大きな流れの中に位置付けられるものである。

[5] 詳細は「第7 マクロ経済スライドによる給付水準調整期間」を参照。