年金[年金制度の仕組みと考え方]

第6 平成16年改正年金財政フレームと財政検証

1.平成16年改正で導入された年金財政の枠組み

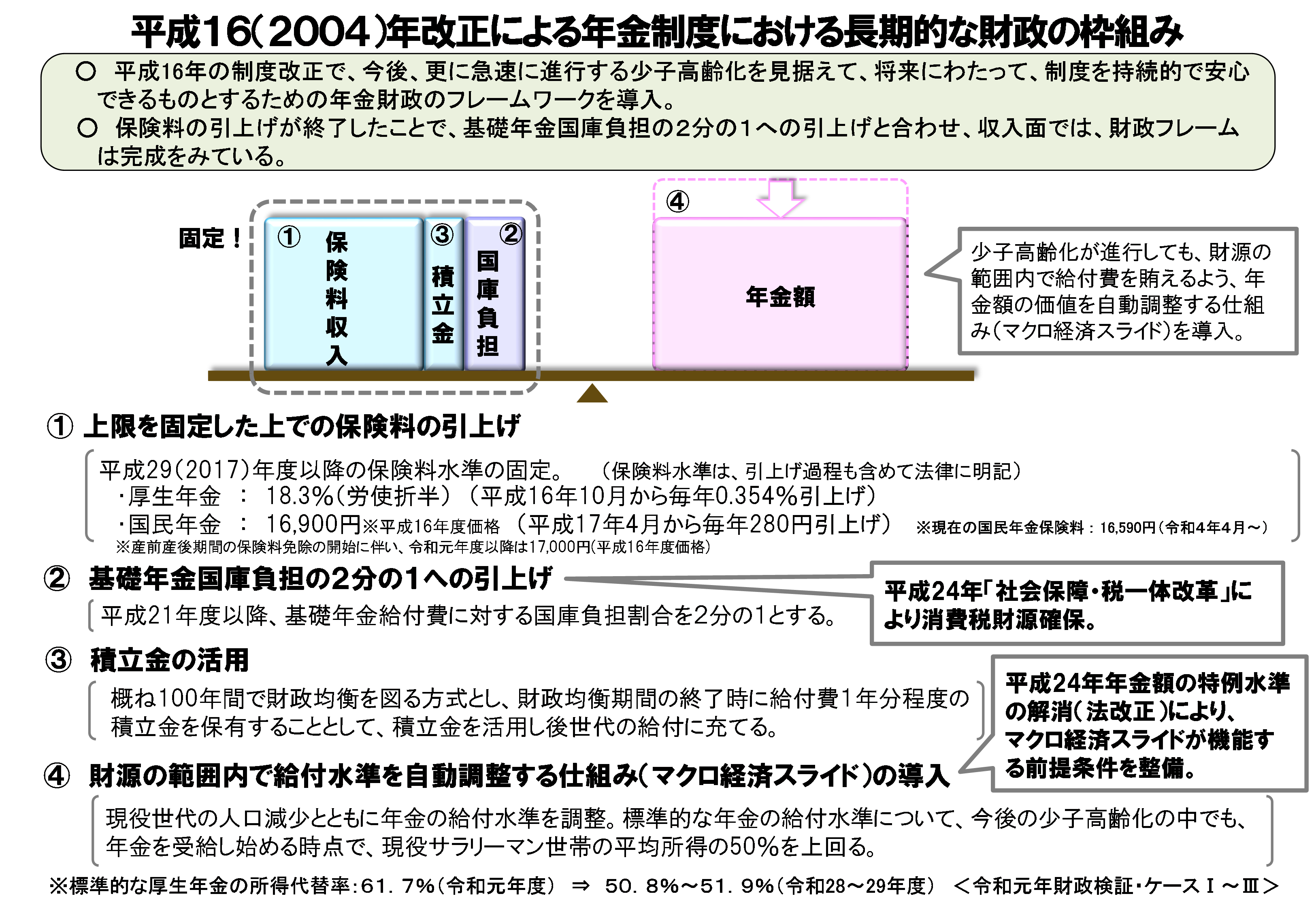

平成16(2004)年改正では、国民年金及び厚生年金の年金財政の枠組みにおいて、自動的に給付と負担のバランスを図る仕組みが導入された。具体的には、将来の現役世代の過重な負担を回避するという観点から、保険料水準の上限を固定した上で、積立金の活用を含め、その固定された財源の範囲内で長期的な給付と負担の均衡を図ることとし、将来に向けて給付水準を自動的に調整する仕組みとなっている。

この枠組みの下で、将来に向けてどの程度給付水準を調整する必要があるかは、

・高齢化や少子化がどの程度まで進行するか

・女性や高齢者の労働市場への参加により、年金制度の支え手がどの程度増加するか

・経済成長がどの程度達成され、賃金の伸びや積立金の運用収入がどの程度見込まれるか

等、現在及び将来の人口や経済の動向に左右される。このため、年金の財政状況を定期的に確認することを目的に、少なくとも5年ごとに、概ね100年という長期の財政収支の見通し、マクロ経済スライドの開始及び終了年度の見通し並びに給付水準の見通しを作成して、財政状況を検証する(財政検証)。

財政検証においては、将来の人口や経済について、その時々の最新のデータを用いて諸前提を設定し直した上で、現実の新たな出発点から概ね100年間の見通しを作成する。また、幅のある複数の前提を設定し、将来の人口や経済の姿に応じて年金の財政状況を検証し、将来の給付水準等がどのようになるかを示している。

(1)保険料(率)水準の固定

平成16(2004)年改正により、保険料(率)水準の引上げスケジュールと上限を法律で定め、その財源の範囲内で給付を行う制度となった。

これは、急速に進展する少子高齢化に対応するために負担の上昇が避けられない中、若年層を中心として、負担がどこまでも上昇してしまうのではないかとの不安が大きいことから、将来にわたっての保険料(率)水準を法律に明記し固定したものである。

(2)基礎年金国庫負担割合の引上げ

基礎年金国庫負担割合の2分の1への引上げについては、平成16(2004)年改正において道筋が法律上明記され、法律の本則上(国民年金法第85条)では基礎年金の国庫負担割合を2分の1とした。2012年に社会保障・税一体改革による消費税率の引上げを含む関連法案が成立したことにより、恒久財源が確保され、国庫負担割合の引上げが完成した。[1]

(3)積立金の在り方と年金財政の均衡期間

平成16(2004)年改正以前に行われていた財政再計算では、将来にわたるすべての期間を考慮に入れて財政の均衡を考える方式(永久均衡方式)を採っていた。この方式においては、予想が極めて困難な遠い将来までを考慮し、巨額の積立金を保有し続ける必要があった。

そこで、現在すでに生まれている世代が年金の受給を終えるまでの概ね100年間を財政均衡期間に設定した上で、当該期間において年金財政の均衡を図る方式(有限均衡方式)とし、積立金についても、当該期間においてその運用収益と元本を活用することとした。[2]

(4)給付と負担の均衡を図る仕組み ~マクロ経済スライドの導入

保険料水準を固定した上で、国庫負担割合や積立金の活用方法が決定したことにより、年金給付はこの固定した財源の範囲で行われることとなった。この前提で、若い世代やこれからの世代に将来にわたる給付を確保するためには、足下の給付水準を調整する必要がある。この仕組みが、年金の賃金スライドや物価スライドによる伸びの範囲内で年金額の伸びを抑えるマクロ経済スライドである。

給付水準調整の終了時期は、5年ごとに行われる財政検証において判断されることになるが、今後の社会経済状況の変動に応じて給付水準調整の終了時期を変動させることにより、自動的に年金財政の均衡が図られる仕組みが組み込まれたことになる。

(5)給付水準の下限

給付水準の自動調整の仕組みを取り入れたものの、公的年金の役割を考えた場合、給付水準が際限なく下がっていくことは問題である。そこで、一定の給付水準を確保するため、「モデル年金の所得代替率」を給付水準の尺度として用いて、給付水準の下限を所得代替率50%と定めた。

「モデル年金」とは、夫が平均賃金で40年間働いたサラリーマン、妻が40年間第3号被保険者である場合における世帯の年金を指し、「所得代替率」とは、年金受給開始時点(65歳)における、現役世代の平均手取り収入額(ボーナス込み)に対するモデル年金額の比率のことをいう。

2019年度時点における所得代替率は61.7%となっているが[3]、この水準はマクロ経済スライドによる自動調整により低下していく。後に見るように、令和元年財政検証においては、人口推計が中位推計で経済成長が進むケースで所得代替率50%を確保し、概ね100年間における財政の均衡を確保できる見通しとなっている。

しかし、より一層少子化が進行するなど、社会・経済情勢が想定以上に悪化するような場合には、給付水準調整を行い続けると所得代替率が50%を下回る見込みとなることもあり得る。財政検証において所得代替率が今後5年間に50%を下回る見込みとなった場合には、平成16(2004)年改正法附則の規定に基づき、給付水準調整の終了について検討を行い、その結果に基づいて調整期間の終了その他の措置を講ずることとされている。また、その際には、給付と負担の在り方についての検討を行い、所要の措置を講ずることとされている。

この枠組みの下で、将来に向けてどの程度給付水準を調整する必要があるかは、

・高齢化や少子化がどの程度まで進行するか

・女性や高齢者の労働市場への参加により、年金制度の支え手がどの程度増加するか

・経済成長がどの程度達成され、賃金の伸びや積立金の運用収入がどの程度見込まれるか

等、現在及び将来の人口や経済の動向に左右される。このため、年金の財政状況を定期的に確認することを目的に、少なくとも5年ごとに、概ね100年という長期の財政収支の見通し、マクロ経済スライドの開始及び終了年度の見通し並びに給付水準の見通しを作成して、財政状況を検証する(財政検証)。

財政検証においては、将来の人口や経済について、その時々の最新のデータを用いて諸前提を設定し直した上で、現実の新たな出発点から概ね100年間の見通しを作成する。また、幅のある複数の前提を設定し、将来の人口や経済の姿に応じて年金の財政状況を検証し、将来の給付水準等がどのようになるかを示している。

(1)保険料(率)水準の固定

平成16(2004)年改正により、保険料(率)水準の引上げスケジュールと上限を法律で定め、その財源の範囲内で給付を行う制度となった。

これは、急速に進展する少子高齢化に対応するために負担の上昇が避けられない中、若年層を中心として、負担がどこまでも上昇してしまうのではないかとの不安が大きいことから、将来にわたっての保険料(率)水準を法律に明記し固定したものである。

(2)基礎年金国庫負担割合の引上げ

基礎年金国庫負担割合の2分の1への引上げについては、平成16(2004)年改正において道筋が法律上明記され、法律の本則上(国民年金法第85条)では基礎年金の国庫負担割合を2分の1とした。2012年に社会保障・税一体改革による消費税率の引上げを含む関連法案が成立したことにより、恒久財源が確保され、国庫負担割合の引上げが完成した。[1]

(3)積立金の在り方と年金財政の均衡期間

平成16(2004)年改正以前に行われていた財政再計算では、将来にわたるすべての期間を考慮に入れて財政の均衡を考える方式(永久均衡方式)を採っていた。この方式においては、予想が極めて困難な遠い将来までを考慮し、巨額の積立金を保有し続ける必要があった。

そこで、現在すでに生まれている世代が年金の受給を終えるまでの概ね100年間を財政均衡期間に設定した上で、当該期間において年金財政の均衡を図る方式(有限均衡方式)とし、積立金についても、当該期間においてその運用収益と元本を活用することとした。[2]

(4)給付と負担の均衡を図る仕組み ~マクロ経済スライドの導入

保険料水準を固定した上で、国庫負担割合や積立金の活用方法が決定したことにより、年金給付はこの固定した財源の範囲で行われることとなった。この前提で、若い世代やこれからの世代に将来にわたる給付を確保するためには、足下の給付水準を調整する必要がある。この仕組みが、年金の賃金スライドや物価スライドによる伸びの範囲内で年金額の伸びを抑えるマクロ経済スライドである。

給付水準調整の終了時期は、5年ごとに行われる財政検証において判断されることになるが、今後の社会経済状況の変動に応じて給付水準調整の終了時期を変動させることにより、自動的に年金財政の均衡が図られる仕組みが組み込まれたことになる。

(5)給付水準の下限

給付水準の自動調整の仕組みを取り入れたものの、公的年金の役割を考えた場合、給付水準が際限なく下がっていくことは問題である。そこで、一定の給付水準を確保するため、「モデル年金の所得代替率」を給付水準の尺度として用いて、給付水準の下限を所得代替率50%と定めた。

「モデル年金」とは、夫が平均賃金で40年間働いたサラリーマン、妻が40年間第3号被保険者である場合における世帯の年金を指し、「所得代替率」とは、年金受給開始時点(65歳)における、現役世代の平均手取り収入額(ボーナス込み)に対するモデル年金額の比率のことをいう。

2019年度時点における所得代替率は61.7%となっているが[3]、この水準はマクロ経済スライドによる自動調整により低下していく。後に見るように、令和元年財政検証においては、人口推計が中位推計で経済成長が進むケースで所得代替率50%を確保し、概ね100年間における財政の均衡を確保できる見通しとなっている。

しかし、より一層少子化が進行するなど、社会・経済情勢が想定以上に悪化するような場合には、給付水準調整を行い続けると所得代替率が50%を下回る見込みとなることもあり得る。財政検証において所得代替率が今後5年間に50%を下回る見込みとなった場合には、平成16(2004)年改正法附則の規定に基づき、給付水準調整の終了について検討を行い、その結果に基づいて調整期間の終了その他の措置を講ずることとされている。また、その際には、給付と負担の在り方についての検討を行い、所要の措置を講ずることとされている。

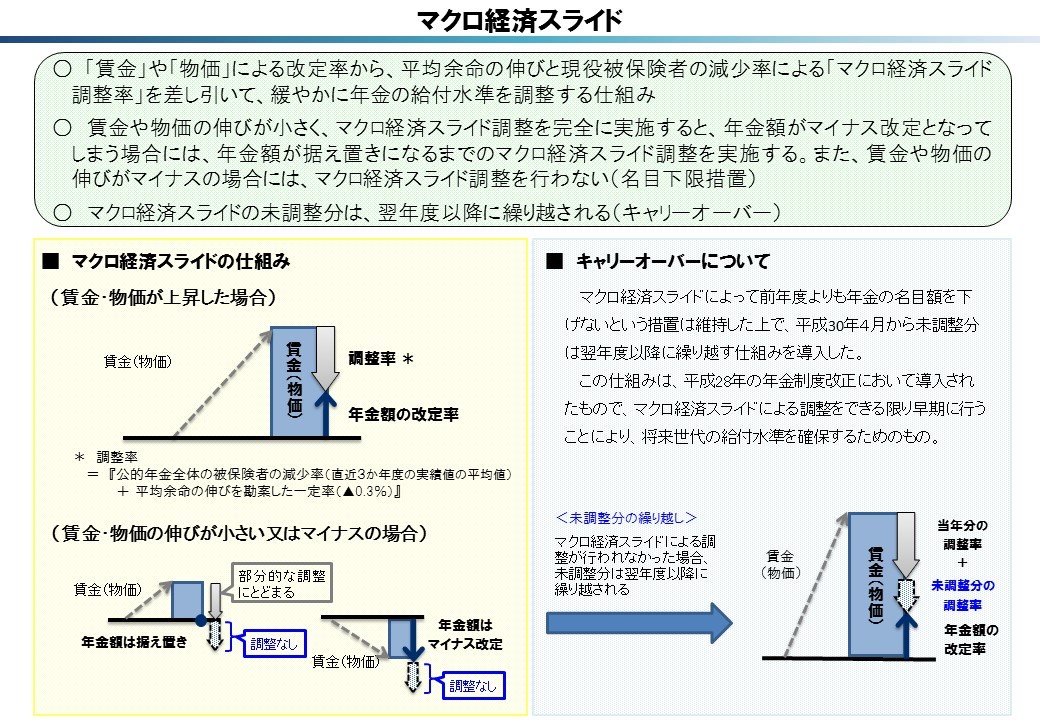

2.マクロ経済スライドの仕組みと意義

(1)給付水準調整期間中のマクロ経済スライドの仕組み

マクロ経済スライドによる給付水準の調整は、財政の均衡が図られるまでの一定期間(給付水準調整期間)、毎年の年金の改定率を抑制することにより行う。

給付水準調整では、現役世代の減少と高齢者の年金受給期間の増加という2つの観点からスライド調整率を設定し、毎年の改定率を抑制する。[4]

給付水準調整期間中の年金の改定率は、新規裁定年金(67歳に達する日の属する年度までの年金。以下同じ。)の水準については、本来の賃金(可処分所得)による改定率からスライド調整率を減じたものになり、既裁定年金(68歳に達する日の属する年度以降の年金)は本来の物価による改定からスライド調整率を減じたものとなる。

(2)名目下限措置とキャリーオーバー

マクロ経済スライドによる給付水準調整は、賃金や物価が上昇し、それに応じて年金額が増額改定されるときに、その改定率を抑制することにより行う。

したがって、賃金水準や物価水準が低下した場合には、賃金や物価に応じた年金の減額改定は行うが、マクロ経済スライドによる給付水準調整は行わない。

また、賃金水準や物価水準が上昇した場合でも、機械的にスライド調整率をそのまま減ずると年金の改定率がマイナスとなる場合には、年金の名目額を引き下げてまでスライド調整率を減ずることはしない(名目額を維持するところまでのスライド調整率を減ずる)。

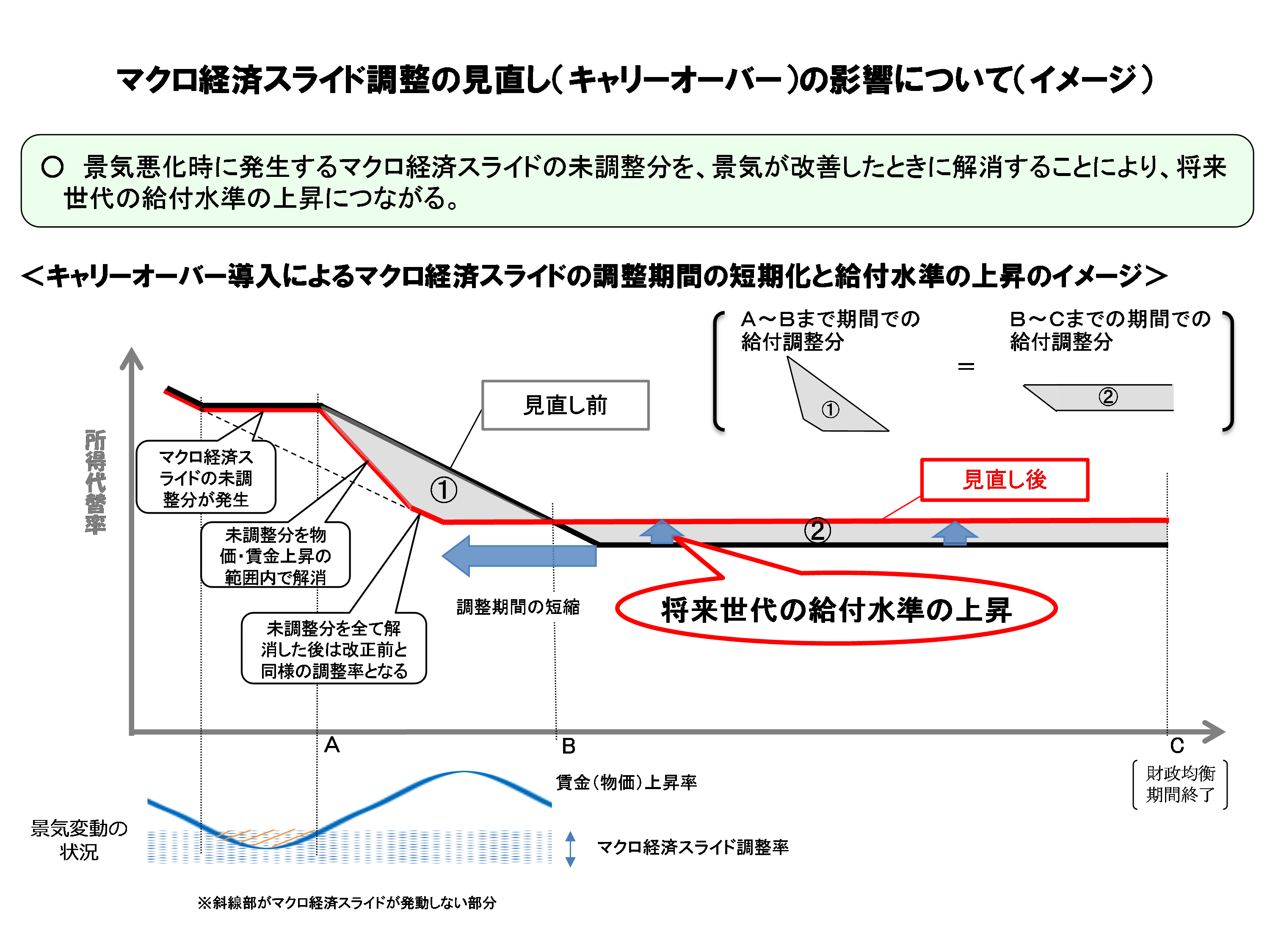

なお、平成28(2016)年の制度改正により、マクロ経済スライドの仕組みは、名目下限措置を維持しつつ、賃金・物価上昇の範囲内で前年度までの未調整分を調整する仕組み(キャリーオーバー)に見直され、2018年4月から導入された。

(3)マクロ経済スライドの早期実施と将来世代の給付水準の確保

既に述べたとおり、マクロ経済スライドによる給付水準の調整は、財政の均衡が図られるまでの一定期間(給付水準調整期間)、毎年の年金の改定率を抑制することにより行うものである。マクロ経済スライドは、平成16(2004)年改正による導入以降、デフレの影響により、これまで発動が不十分であったため、こうした状況が続くと、足下の所得代替率の調整が進まず、財政均衡までに要する期間が長期化することにより、将来世代の年金水準が低下することになる。

上記(2)で述べたキャリーオーバーの仕組みも通じて、マクロ経済スライドの早期実施を図り、給付水準調整の措置を早期に終了させることが、将来世代の年金水準の確保のために求められる。

マクロ経済スライドによる給付水準の調整は、財政の均衡が図られるまでの一定期間(給付水準調整期間)、毎年の年金の改定率を抑制することにより行う。

給付水準調整では、現役世代の減少と高齢者の年金受給期間の増加という2つの観点からスライド調整率を設定し、毎年の改定率を抑制する。[4]

|

スライド調整率 = 公的年金の全被保険者数の減少率の実績(2~4年度前の3年平均) + 平均余命の伸び率を勘案して設定した一定率(0.3%)

(注)全被保険者数が増大することによりスライド調整率がマイナスとなる場合は、スライド調整率を0%とする。マクロ経済スライドにより、物価・賃金の伸びよりさらに増額することはしない。 |

給付水準調整期間中の年金の改定率は、新規裁定年金(67歳に達する日の属する年度までの年金。以下同じ。)の水準については、本来の賃金(可処分所得)による改定率からスライド調整率を減じたものになり、既裁定年金(68歳に達する日の属する年度以降の年金)は本来の物価による改定からスライド調整率を減じたものとなる。

(2)名目下限措置とキャリーオーバー

マクロ経済スライドによる給付水準調整は、賃金や物価が上昇し、それに応じて年金額が増額改定されるときに、その改定率を抑制することにより行う。

したがって、賃金水準や物価水準が低下した場合には、賃金や物価に応じた年金の減額改定は行うが、マクロ経済スライドによる給付水準調整は行わない。

また、賃金水準や物価水準が上昇した場合でも、機械的にスライド調整率をそのまま減ずると年金の改定率がマイナスとなる場合には、年金の名目額を引き下げてまでスライド調整率を減ずることはしない(名目額を維持するところまでのスライド調整率を減ずる)。

なお、平成28(2016)年の制度改正により、マクロ経済スライドの仕組みは、名目下限措置を維持しつつ、賃金・物価上昇の範囲内で前年度までの未調整分を調整する仕組み(キャリーオーバー)に見直され、2018年4月から導入された。

(3)マクロ経済スライドの早期実施と将来世代の給付水準の確保

既に述べたとおり、マクロ経済スライドによる給付水準の調整は、財政の均衡が図られるまでの一定期間(給付水準調整期間)、毎年の年金の改定率を抑制することにより行うものである。マクロ経済スライドは、平成16(2004)年改正による導入以降、デフレの影響により、これまで発動が不十分であったため、こうした状況が続くと、足下の所得代替率の調整が進まず、財政均衡までに要する期間が長期化することにより、将来世代の年金水準が低下することになる。

上記(2)で述べたキャリーオーバーの仕組みも通じて、マクロ経済スライドの早期実施を図り、給付水準調整の措置を早期に終了させることが、将来世代の年金水準の確保のために求められる。

[4] 現役世代の減少の指標となる公的年金の全被保険者数の実績は、短期的な変動による影響を軽減するため、3年平均を用いる。

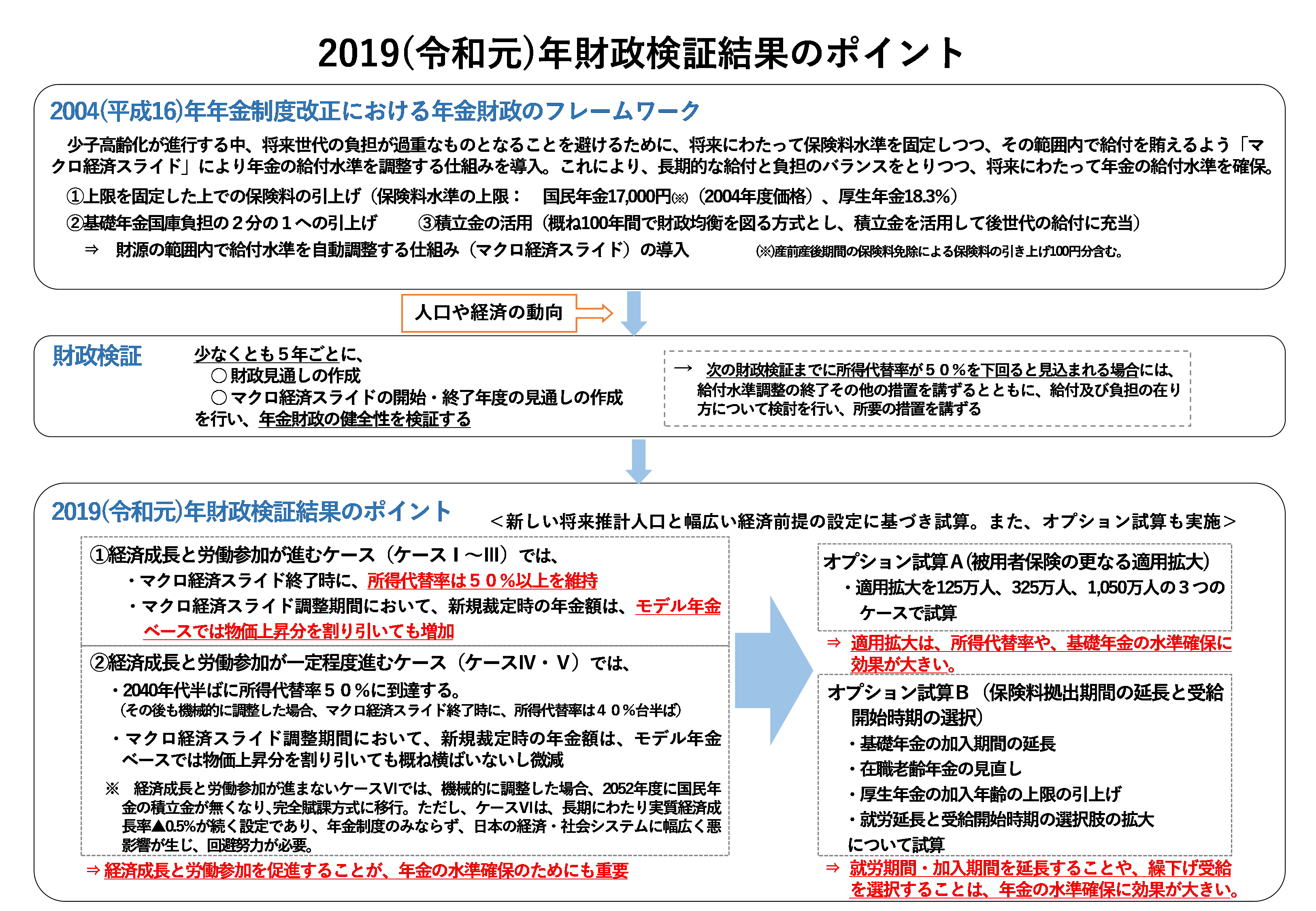

3.2019年財政検証の結果

2019年に実施・公表された令和元年財政検証においては、経済の前提についてメインシナリオを設けず幅広く6通り設定し、将来の経済の状況に応じて、将来の年金の姿がどのようになるかを試算した。

(1)財政検証の前提

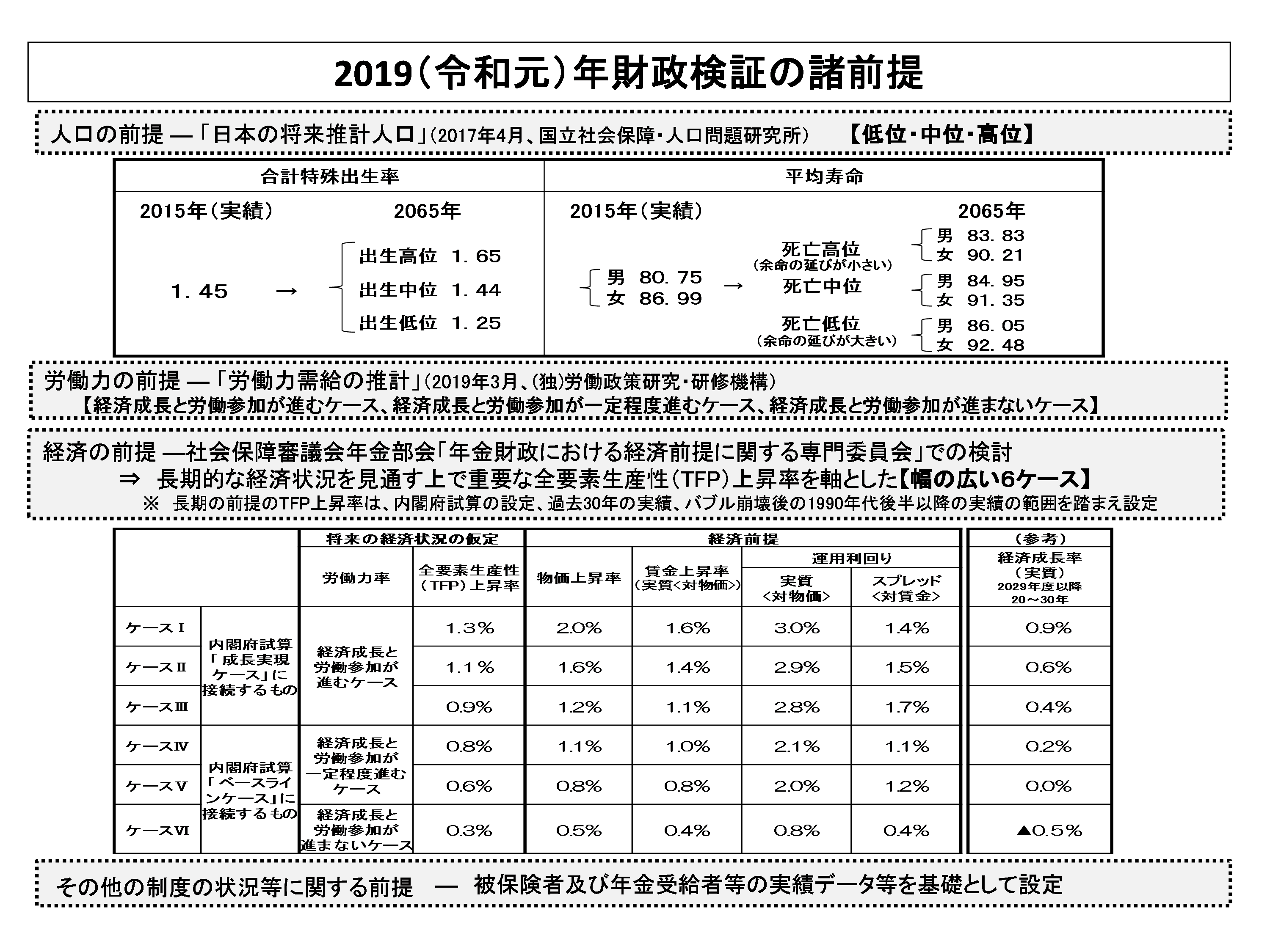

① 将来推計人口の前提

国立社会保障・人口問題研究所が2017年4月に公表した「日本の将来推計人口」を用い、合計特殊出生率及び死亡率について、中位・高位・低位の3通りを設定している。

② 労働力率の前提

独立行政法人労働政策研究・研修機構(JILPT)が2019年3月にまとめた「労働力需給の推計」の「経済成長と労働参加が進むケース」、「経済成長と労働参加が一定程度進むケース」、「経済成長と労働参加が進まないケース」を用いている。

「経済成長と労働参加が進むケース」では、内閣府の「中長期の経済財政に関する試算」(2018年7月)の「成長実現ケース」を踏まえ、女性や高齢者の労働参加が大きく進むことを仮定しており、2040年に向けて、女性の労働力率についてはいわゆるM字カーブが消失し、30歳台の労働力率が85%を超えるまで上昇、男子については60歳台後半でも70%を超えるとの見通しになっている。

また、「経済成長と労働参加が一定程度進むケース」では、内閣府試算の「ベースラインケース」を踏まえ、女性の労働力率についてはM字カーブの窪みが浅くなり、30歳台の労働力率がおよそ85%程度まで上昇する見通しになっている。

一方、「経済成長と労働参加が進まないケース」では、労働参加率が現状(2017年)程度で変化がない見通しとなっている。

③ 経済前提

経済前提の設定にあたっては、設定プロセスの透明性を確保する観点から、年金部会の下に経済・金融の専門家で構成された「年金財政における経済前提に関する専門委員会」を設置し、議論が行われた。検討結果の報告(2019年3月及び8月)に基づき、幅広い6ケースの前提を設定している。

2028年度以前の短期の経済前提は、内閣府の「中長期の経済財政に関する試算」(2019年7月。以下「内閣府試算」)の「成長実現ケース」、「ベースラインケース」それぞれに準拠して設定している。

成長実現ケースでは、潜在成長率の上昇とともに、2020年代前半にかけて実質2%、名目3%程度を上回る成長率に上昇し、物価上昇率は2023年度以降2%程度に達すると試算されている。

ベースラインケースは、経済成長率は中長期的に実質1%程度、名目1%代半ばとなり、物価上昇率は0.8%程度で推移すると試算されている。

2029年度以降の長期の経済前提は、専門委員会における検討結果の報告で示された幅の広い6ケースの経済前提を設定した。

このうち、ケースⅠ~Ⅲは内閣府試算の「成長実現ケース」から接続するものとして設定されたケース、ケースⅣ~Ⅵは内閣府試算の「ベースラインケース」から接続するものとして設定されたケースとなっている。

経済前提の2029年度以降の20~30年の実質経済成長率は、ケースⅠ~Ⅲでは年平均0.9~0.4%、ケースⅣ~Ⅵでは年平均0.2~▲0.5%と見込まれている。

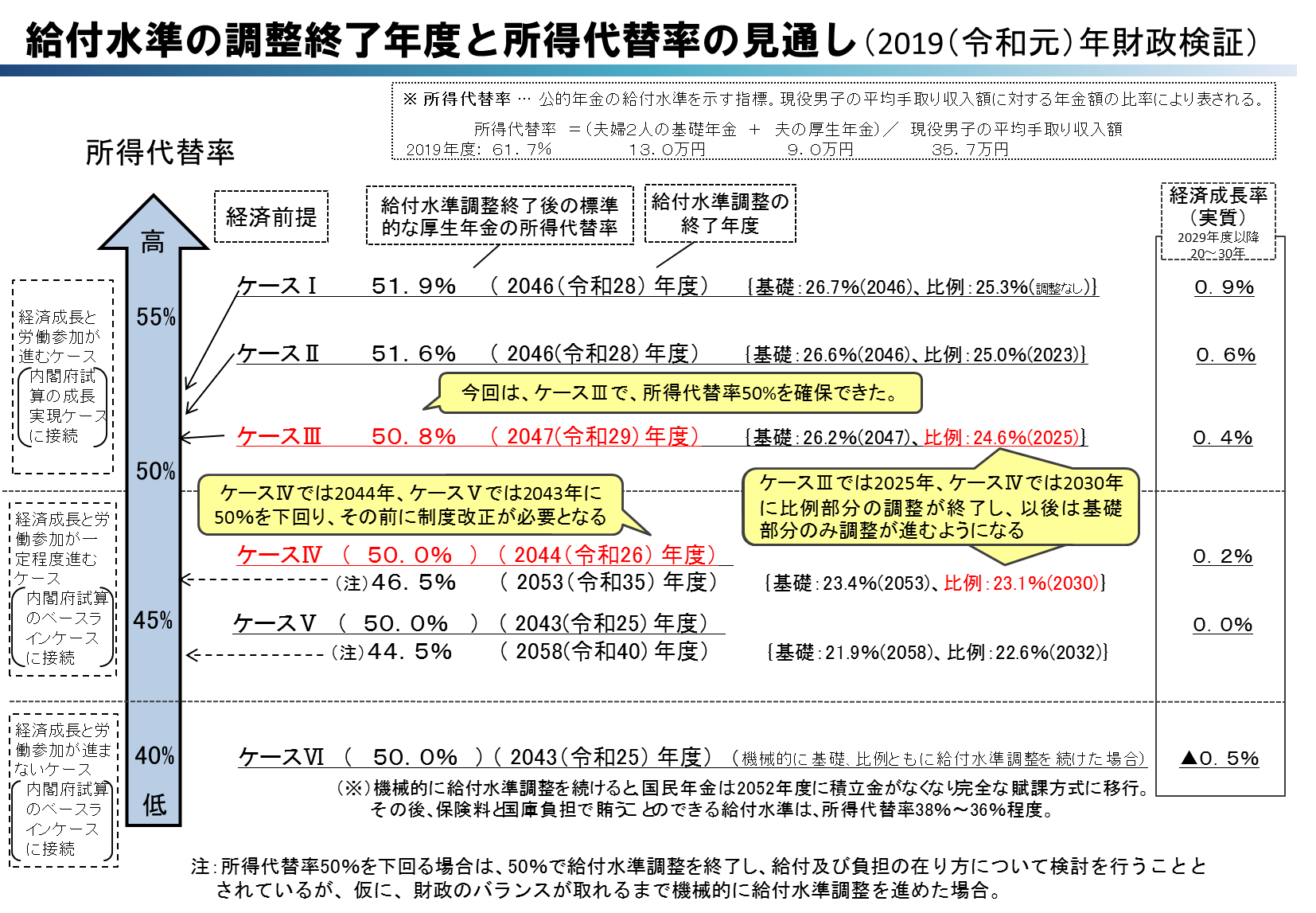

(2)2019年財政検証の結果の概要

① 所得代替率の見通し

財政検証において、人口が中位推計で推移した場合に、幅広く設定した経済前提に応じたマクロ経済スライドの終了年度及び終了後の所得代替率の見通しを算出した。

6ケース設定した経済前提のうち、女性や高齢者の労働市場への参加が進み、日本経済が成長するケース(ケースⅠ~Ⅲ)では、将来にわたって所得代替率50%以上を確保する結果となった。

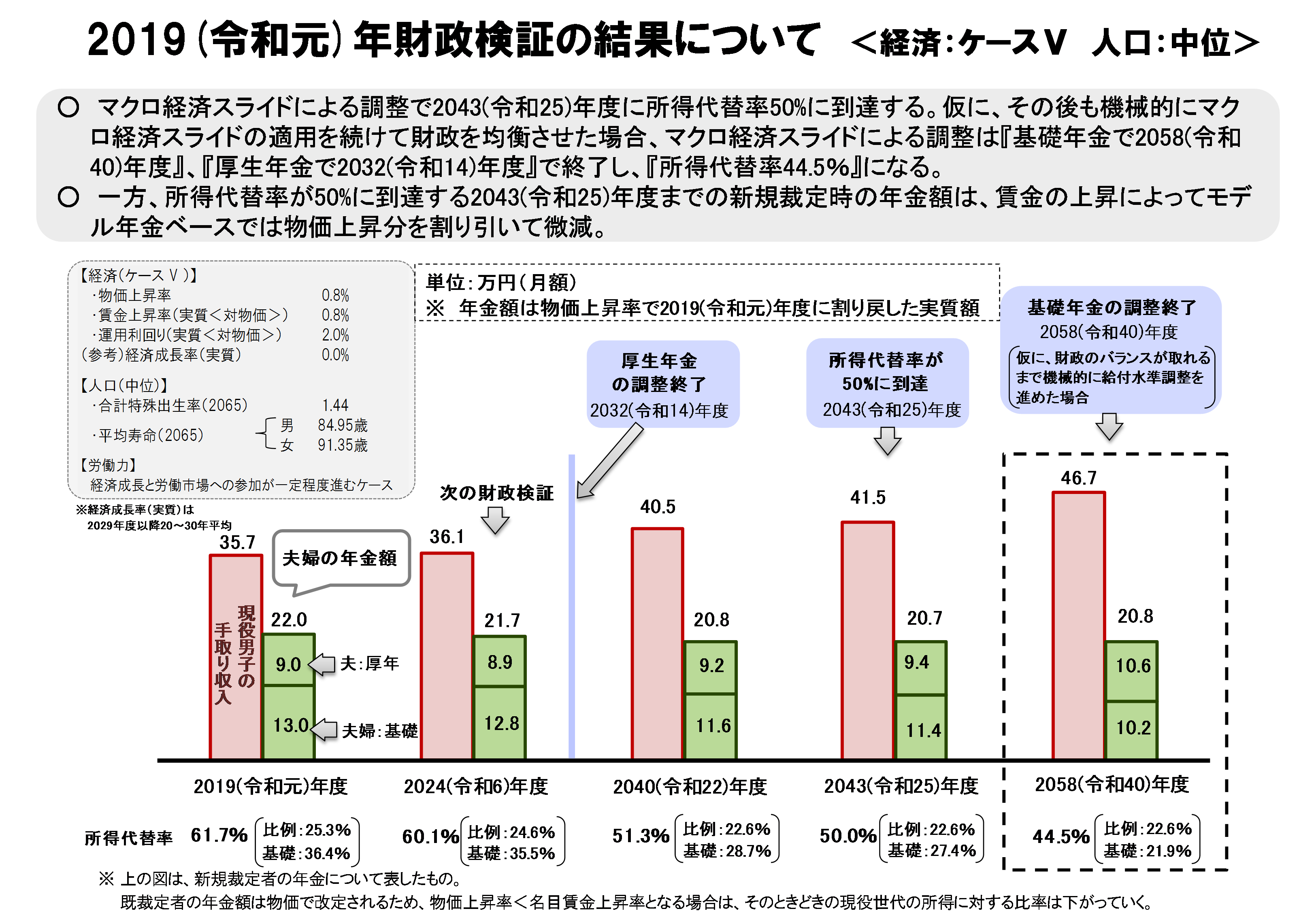

一方、女性や高齢者の労働市場への参加が一定程度進むケース(ケースⅣ、Ⅴ)や、進まないケース(ケースⅥ)においては、財政の均衡を図るためには、給付水準の下限(所得代替率50%)を超えて給付水準調整が必要との結果になった。例えば、ケースⅣでは2044年度、ケースⅤでは2043年度に所得代替率が50%を下回る見通しであるため、(将来の財政検証においてそうした見通しが5年以内に現出する見込みとなったような場合には、その時点で、)平成16(2004)年改正法附則の規定に基づく調整期間の終了についての検討と、その結果に基づく措置が必要となることになる。[5]

また、どのケースでも報酬比例年金に比べて基礎年金の調整期間が長く、基礎年金の水準低下が大きい。例えば、ケースⅢの場合、2025年度には報酬比例部分のマクロ経済スライドが終了し、以後、2047年度まで22年間にわたり基礎年金のみにマクロ経済スライドをかけ続けるという事態が生ずる。その原因は、現行の基礎年金拠出金の仕組みに起因するものであり、今後、財政力が相対的に弱い国民年金の積立金が不足し、基礎年金の調整が長期化する一方で、厚生年金から基礎年金への拠出金が減るため、厚生年金の積立金から2階部分に回す財源が増え、報酬比例部分の調整期間は逆に短縮されることになる。

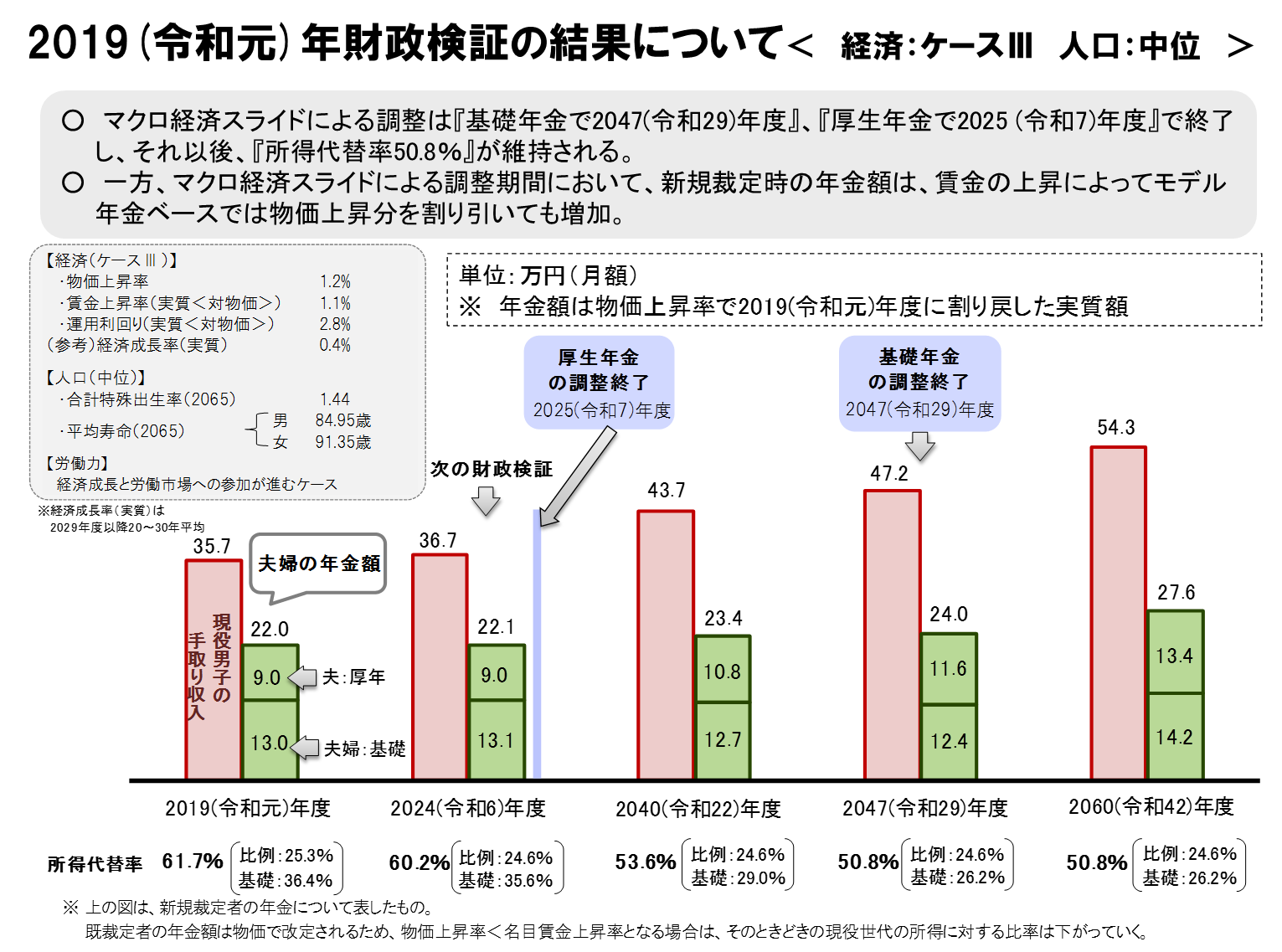

② 年金額の将来見通し

所得代替率は、現役世代の手取り賃金に対する年金の相対的な水準を示すものであるため、所得代替率が同じ場合でも、現役世代の手取り賃金の実質価値が上昇すると、それに伴い年金の実質価値も上昇し、年金による購買力は増加する。

そこで、新規裁定時の年金額について、購買力でみた実質額の将来見通しを示した。[6]

2019年度に22.0万円のモデル年金の実質額を、例えば2040年度でみると、ケースⅢでは2040年度に23.4万円と増加するが、ケースⅤは20.8万円に微減する。ただし、基礎年金の購買力を見ると、ケースⅢ、Ⅴでは2019年度に13.0万円の基礎年金(夫婦2人分)は、2040年度にはケースⅢは12.7万円と微減、ケースⅤは11.6万円に減少しており、基礎年金の購買力の低下が課題となる。

(1)財政検証の前提

① 将来推計人口の前提

国立社会保障・人口問題研究所が2017年4月に公表した「日本の将来推計人口」を用い、合計特殊出生率及び死亡率について、中位・高位・低位の3通りを設定している。

② 労働力率の前提

独立行政法人労働政策研究・研修機構(JILPT)が2019年3月にまとめた「労働力需給の推計」の「経済成長と労働参加が進むケース」、「経済成長と労働参加が一定程度進むケース」、「経済成長と労働参加が進まないケース」を用いている。

「経済成長と労働参加が進むケース」では、内閣府の「中長期の経済財政に関する試算」(2018年7月)の「成長実現ケース」を踏まえ、女性や高齢者の労働参加が大きく進むことを仮定しており、2040年に向けて、女性の労働力率についてはいわゆるM字カーブが消失し、30歳台の労働力率が85%を超えるまで上昇、男子については60歳台後半でも70%を超えるとの見通しになっている。

また、「経済成長と労働参加が一定程度進むケース」では、内閣府試算の「ベースラインケース」を踏まえ、女性の労働力率についてはM字カーブの窪みが浅くなり、30歳台の労働力率がおよそ85%程度まで上昇する見通しになっている。

一方、「経済成長と労働参加が進まないケース」では、労働参加率が現状(2017年)程度で変化がない見通しとなっている。

③ 経済前提

経済前提の設定にあたっては、設定プロセスの透明性を確保する観点から、年金部会の下に経済・金融の専門家で構成された「年金財政における経済前提に関する専門委員会」を設置し、議論が行われた。検討結果の報告(2019年3月及び8月)に基づき、幅広い6ケースの前提を設定している。

2028年度以前の短期の経済前提は、内閣府の「中長期の経済財政に関する試算」(2019年7月。以下「内閣府試算」)の「成長実現ケース」、「ベースラインケース」それぞれに準拠して設定している。

成長実現ケースでは、潜在成長率の上昇とともに、2020年代前半にかけて実質2%、名目3%程度を上回る成長率に上昇し、物価上昇率は2023年度以降2%程度に達すると試算されている。

ベースラインケースは、経済成長率は中長期的に実質1%程度、名目1%代半ばとなり、物価上昇率は0.8%程度で推移すると試算されている。

2029年度以降の長期の経済前提は、専門委員会における検討結果の報告で示された幅の広い6ケースの経済前提を設定した。

このうち、ケースⅠ~Ⅲは内閣府試算の「成長実現ケース」から接続するものとして設定されたケース、ケースⅣ~Ⅵは内閣府試算の「ベースラインケース」から接続するものとして設定されたケースとなっている。

経済前提の2029年度以降の20~30年の実質経済成長率は、ケースⅠ~Ⅲでは年平均0.9~0.4%、ケースⅣ~Ⅵでは年平均0.2~▲0.5%と見込まれている。

(2)2019年財政検証の結果の概要

① 所得代替率の見通し

財政検証において、人口が中位推計で推移した場合に、幅広く設定した経済前提に応じたマクロ経済スライドの終了年度及び終了後の所得代替率の見通しを算出した。

6ケース設定した経済前提のうち、女性や高齢者の労働市場への参加が進み、日本経済が成長するケース(ケースⅠ~Ⅲ)では、将来にわたって所得代替率50%以上を確保する結果となった。

一方、女性や高齢者の労働市場への参加が一定程度進むケース(ケースⅣ、Ⅴ)や、進まないケース(ケースⅥ)においては、財政の均衡を図るためには、給付水準の下限(所得代替率50%)を超えて給付水準調整が必要との結果になった。例えば、ケースⅣでは2044年度、ケースⅤでは2043年度に所得代替率が50%を下回る見通しであるため、(将来の財政検証においてそうした見通しが5年以内に現出する見込みとなったような場合には、その時点で、)平成16(2004)年改正法附則の規定に基づく調整期間の終了についての検討と、その結果に基づく措置が必要となることになる。[5]

また、どのケースでも報酬比例年金に比べて基礎年金の調整期間が長く、基礎年金の水準低下が大きい。例えば、ケースⅢの場合、2025年度には報酬比例部分のマクロ経済スライドが終了し、以後、2047年度まで22年間にわたり基礎年金のみにマクロ経済スライドをかけ続けるという事態が生ずる。その原因は、現行の基礎年金拠出金の仕組みに起因するものであり、今後、財政力が相対的に弱い国民年金の積立金が不足し、基礎年金の調整が長期化する一方で、厚生年金から基礎年金への拠出金が減るため、厚生年金の積立金から2階部分に回す財源が増え、報酬比例部分の調整期間は逆に短縮されることになる。

② 年金額の将来見通し

所得代替率は、現役世代の手取り賃金に対する年金の相対的な水準を示すものであるため、所得代替率が同じ場合でも、現役世代の手取り賃金の実質価値が上昇すると、それに伴い年金の実質価値も上昇し、年金による購買力は増加する。

そこで、新規裁定時の年金額について、購買力でみた実質額の将来見通しを示した。[6]

2019年度に22.0万円のモデル年金の実質額を、例えば2040年度でみると、ケースⅢでは2040年度に23.4万円と増加するが、ケースⅤは20.8万円に微減する。ただし、基礎年金の購買力を見ると、ケースⅢ、Ⅴでは2019年度に13.0万円の基礎年金(夫婦2人分)は、2040年度にはケースⅢは12.7万円と微減、ケースⅤは11.6万円に減少しており、基礎年金の購買力の低下が課題となる。

【参考文献等】

|

・「2019(令和元)年財政検証結果レポート」(厚生労働省年金局数理課)

|