- ホーム >

- 報道・広報 >

- 広報・出版 >

- WEBマガジン「厚生労働」 >

- 人生100 年時代、高まる老後の生活設計の重要性‼ まるわかり 確定拠出年金の改正内容

人生100 年時代、高まる老後の生活設計の重要性‼ まるわかり 確定拠出年金の改正内容

<Part2>

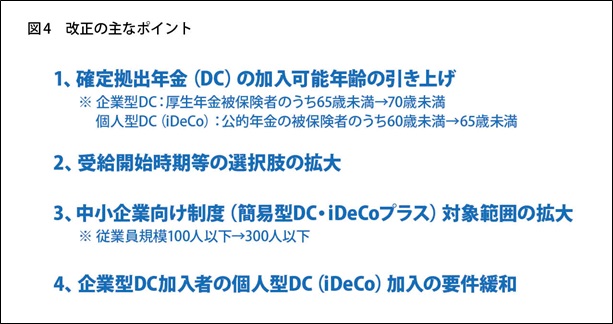

今回の法改正の主なポイント

2020年の年金制度改正法により確定拠出年金の仕組みが見直されました。その具体的な内容について、厚生労働省年金局の木村剛さんが説明します。

年金局企業年金・個人年金課普及推進室長

木村 剛さん

Q1

今回の法改正の狙いを教えてください。

A1

社会や経済の変化を年金制度に反映し、長期化する高齢期の経済基盤の充実を図ることです。

これからの日本の社会や経済の変化を展望し、長期化する高齢期の経済基盤の充実を図るため、今年5月末、年金制度を改正 ※1しました。厚生年金保険などの被用者保険の適用拡大や、働いている間の年金受給のあり方の見直し、受給開始時期の選択肢の拡大とともに、確定拠出年金の加入可能要件の見直しなども行いました。

確定拠出年金については、加入可能要件の見直しとして加入可能年齢を引き上げたほか、受給開始時期等の選択肢の拡大、簡易型DC、iDeCoプラスといった中小事業主向け制度の対象範囲の拡大、企業型DC加入者の個人型DC(iDeCo)加入の要件緩和などを行いました。これらにより、多様な形で働く社会へ変化する中で、高齢期の長期化に柔軟に対応する制度になります。

※1:改正法の正式名は「年金制度の機能強化のための国民年金法等の一部を改正する法律」。5月29日に成立し、6月5日に公布。

Q2

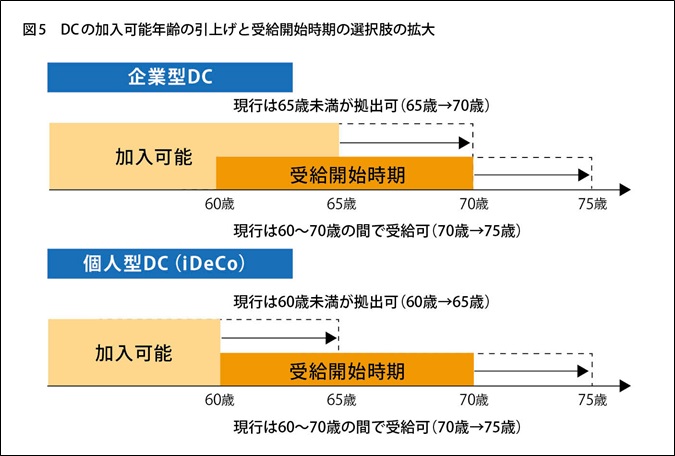

企業型DC・iDeCoの加入可能年齢が引き上げられます。どんなメリットがあるのでしょうか?※2022年5月施行

Q2

厚生年金・国民年金被保険者であれば加入できるため、長期間の非課税の積立運用が可能になります。

加入可能年齢を、企業型DCは65歳未満から70歳未満まで、iDeCoは60歳未満から65歳未満までそれぞれ引き上げます。これは、高齢者の就労意欲の高まりや高齢者雇用において70歳までの就業機会の確保が進められていることから、年金制度においても高齢期の就労の拡大に対応して、確定拠出年金の加入可能年齢の引き上げを行うものです。

これにより、長期間の非課税の積立運用が可能になり、企業は高齢者雇用の状況に応じた、より柔軟な制度運営ができるようになります。

iDeCoの場合も、「運用期間が短い」という理由でためらう40~50代の方の加入の後押しになると思います。

Q3

なぜ、確定拠出年金の受給開始時期などの選択肢が拡大されるのですか?※2022年4月施行

A3

個人の働き方などに応じて、年金の受け取り時期にも幅を持たせることで、予測できない将来のリスクに備えられるようにするためです。

60から70歳までの間で受給者が自由に選ぶことができた確定拠出年金の受給開始時期の上限年齢を、公的年金の受給開始時期の選択肢の拡大にあわせて75歳までに引き上げます。

公的年金のように、受給開始時期を遅らせることで増額されるものではありませんが、確定拠出年金は受給開始時期を遅らせるほど、非課税で運用できる期間が延びます。ただし、掛金を拠出しなくても手数料は発生するので、注意が必要です。

公的・私的年金ともに受給開始時期の選択肢が広がることで、個人の働き方等に応じて、予測しえない将来のリスクに備えることが可能になります。

Q4

中小企業向け制度の対象範囲が拡大しました。これにより期待できることは何でしょうか?※2020年10月施行

A4

中小企業の企業年金などの実施率の向上を期待しています。

簡易型DC、iDeCoプラスといった中小事業主向け制度の対象範囲が、従業員規模100人以下から300人以下に広がりました。

中小企業の企業年金の実施率は低下傾向にあることから、企業型DCの設立手続きを簡素化した簡易型DCや、iDeCoに加入する従業員の掛金に拠出限度額の範囲内で事業主が掛金を追加で拠出できるiDeCoプラスの取り組みを加速させるのが狙いです。事業主がこれらを導入することで、福利厚生が充実し、人材確保や長期雇用にもつながります。中小企業の従業員にとって、安心して働き続けられる環境が、より整備されました。

Q5

企業型DC加入者のiDeCo加入の要件が緩和されます。何が、どのように変わるのでしょうか?※2022年10月施行

A5

規約の定めや事業主掛金の上限の引き下げがなくても、全体の拠出限度額から事業主掛金を控除した残りの範囲内で、iDeCoに加入できるようになります。

これまで、企業型DC加入者のうちiDeCoに加入できるのは、拠出限度額の管理を簡便にするため、iDeCoの加入を認める労使合意に基づく規約の定めがあり、加えて、事業主掛金の上限を月額5万5,000円から3万5,000円に引き下げた企業の従業員に限られていました ※2。そうしたこともあり、加入を認める事業主は昨年3月末時点で全体の約4%と、十分に活用されていませんでした。

そこで、掛金の合算管理の仕組みを構築することにより、規約の定めや事業主掛金の上限の引き下げがなくても、全体の拠出限度額から事業主掛金を控除した残りの範囲内(上限2万円)で、iDeCoに加入できるように改善を図ります。

また、事業主がマッチング拠出を導入している場合、その企業の企業型DC加入者はマッチング拠出しか選べず、iDeCoに加入できませんでしたが、2022年10月以降はどちらかを選択可能になります。これにより、加入者の金融商品の選択肢は広がり、ニーズにマッチした運用が可能となります。

◎最後に、国民に向けてメッセージをお願いします。

今回の法改正により、健康長寿の延伸や多様化する働き方など、日本の社会や経済の変化に対応する内容になりました。誰もが高齢期を迎えても安心して生活を送ることができるよう、これからも、人生100年時代にふさわしい年金制度の仕組みを考え続けていきたいと思います。

※2:企業型DCと確定給付型を実施している場合は、5万5,000円を2万7,500円、3万5,000円を1万5,500円にそれぞれ読み替える。

広報誌『厚生労働』2020年12月号

発行・発売:(株)日本医療企画

| 出 典 : 広報誌『厚生労働』2020年12月号 発行・発売: (株)日本医療企画(外部サイト) 編集協力 : 厚生労働省 |