年金[年金制度の仕組みと考え方]

第2 公的年金制度の財政方式

「第1」で説明したとおり、我が国の公的年金制度については、社会的扶養の仕組みである賦課方式に基づき運営されている。

本稿では、年金制度における財政方式や我が国の年金制度における財政方式の推移等を俯瞰した上で、公的年金の財政方式に関して近年見られる議論について紹介する。

本稿では、年金制度における財政方式や我が国の年金制度における財政方式の推移等を俯瞰した上で、公的年金の財政方式に関して近年見られる議論について紹介する。

1.年金制度の財政方式

年金制度では、制度が発足した当初は、受給者が少なく、受給者1人当たりの年金額も加入期間が短いことから一般的に少額である。したがって、年金給付費は、制度発足当初は比較的少額であるものの、時間の経過とともに急速に増大する。また、人口構成の変化や、物価、賃金、経済成長率等の動向の長期的な変化も生じる。このような状況下で、長期的な財政均衡を図るため、どのような制度運営を行うか(年金額や保険料等を具体的にどう設定するか)ということが財政方式と呼ばれるものである。

(1)賦課方式と積立方式

① 賦課方式

賦課方式とは、年金給付に必要な費用を、その都度、被保険者(加入者)からの保険料で賄っていく財政方式である。賃金や物価の上昇に対応して年金額を改定する場合でも、保険料収入も賃金の上昇に従って大きくなるという意味で、保険料(率)はあまり影響を受けないこととなる。また、積立金を保有しないことが基本であるため、金利変動があっても保険料(率)は全く影響を受けないか、相対的に軽微な影響にとどまる。

一方、保険料(率)は受給者と被保険者(加入者)の人数比に依存するので、少子高齢化の進行等により、将来に向けて受給者数や被保険者(加入者)数が変化していけば、その影響を大きく受けることとなる。

仮に制度発足時から完全な賦課方式により制度を開始した場合、制度発足当初は、一般的に、受給者数の被保険者(加入者)数に対する比率が小さいことから低い保険料(率)ですむものの、時間の経過とともに年金給付費は増加し、保険料(率)もそれにあわせて引き上げていくこととなる。また、制度発足当初に高い年齢で制度に加入した者に対して、少額の保険料負担で一定水準の年金給付を支給する場合には、こうした世代は生涯を通じた平均的な給付額と保険料負担額の比率において相対的に有利になる。

② 積立方式

積立方式とは、将来の年金給付に必要な原資をあらかじめ保険料で積み立てていく財政方式である。積立方式については、あらかじめ拠出する保険料水準を決めて、積立金の運用結果次第で給付水準が変動する「確定拠出型」の制度設計があるが、ここでは、あらかじめ給付水準を決めておく「確定給付型」の制度設計を念頭に、賦課方式と比べた特徴を説明する。

積立方式の場合、将来、受給者・被保険者(加入者)の年齢構成や利回り等が見通しどおりに推移する限り、人口構造の変化により保険料(率)を変更する必要は生じないが[1]、見通しと異なった場合は、保険料(率)か給付を変更する必要が生じる場合がある。

最終的には、年金給付を保険料と積立金からの運用収入により賄う仕組みであり、保険料(率)は実質的な利回り(利回りと年金改定率の差)に依存する。このことから、将来に向けて、予想していた以上に賃金や物価が上昇し、それに伴い年金額が改定された場合でも、その上昇に見合った利回りの上昇があれば、保険料(率)はあまり影響を受けないこととなる。もっとも、利回りの上昇が賃金や物価の上昇に及ばない場合には、その差から積立不足が生じ、この不足分については、それ以降の被保険者(加入者)が保険料により負担するか、不足分に対応して年金額を引き下げることとなる。

年金給付費は、一般的に、制度発足後、時間の経過とともに増加する。積立方式の場合、制度発足当初から将来の給付に見合った水準の保険料(率)としていることから、当初の保険料(率)は賦課方式の場合よりも高いが、見通し通り推移すれば保険料(率)を引き上げていく必要はない。

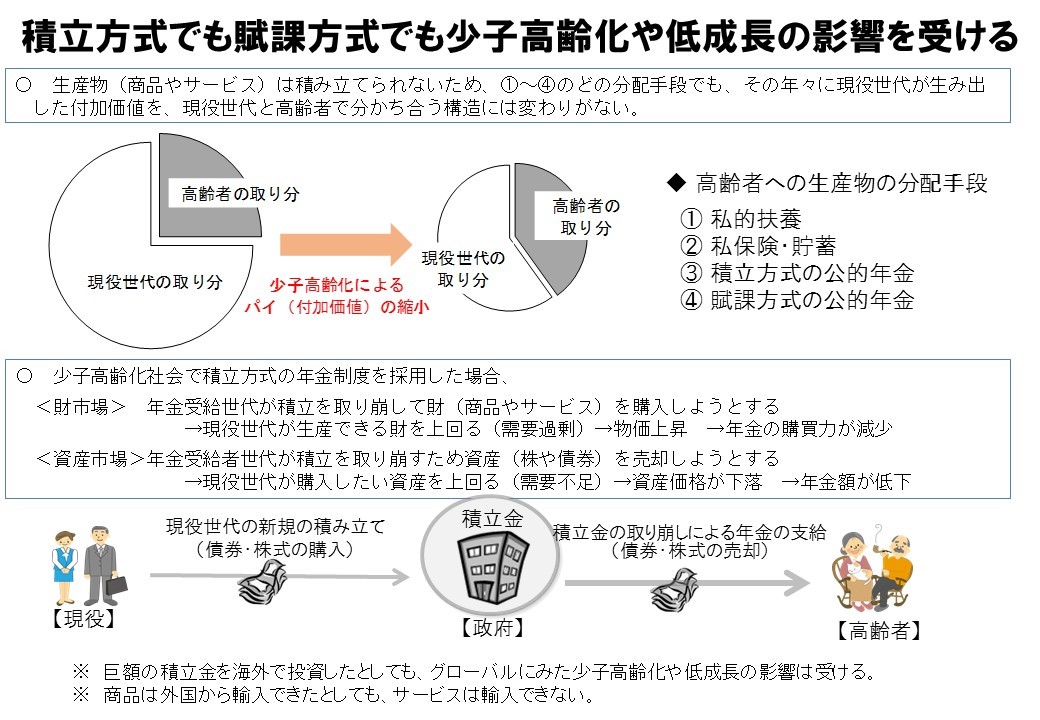

ただし、少子高齢化で生産力が低下した影響は、積立方式でも、資金運用の悪化や物価上昇など市場を通した年金の購買力(実質的な価値)の低下として受けることになる。

(2)国民年金・厚生年金の財政方式の推移

① 平成16年年金制度改正まで

厚生年金の場合、 1942(昭和17) 年の制度発足当初(当時は労働者年金保険)には、財政方式として積立方式の一つである平準保険料方式が採用された。ここでの平準保険料(率)とは、将来にわたって一定(率)で収支均衡が図られるような保険料(率)のことである。しかし、戦後の 1948(昭和23) 年、急激なインフレのなかで、インフレによる積立金の目減りや負担能力などを考慮し、平準保険料率よりも低い暫定的な保険料率が設定され、1954(昭和29) 年に抜本的な法律改正が行われた際にも、急激な保険料負担の増加を避けるため、再度、平準保険料率よりも低い保険料率が設定された。ただし、この時以降、保険料率を将来に向けて段階的に引き上げていく段階保険料方式を採用し、財政再計算においては、単に当面の保険料率を設定するだけではなく保険料率の将来見通しを作成することとなった。

1973(昭和48) 年に、物価や賃金の上昇に応じ、年金額の改定を行う仕組み(物価スライド・賃金再評価)が導入されたが、これ以降の財政再計算においては、スライドを考慮した将来見通しを作成し、この将来見通しに基づいて保険料率を設定することとなった。国民年金の場合も、制度発足当初の1961(昭和36) 年、財政方式としては平準保険料方式が採用されたが、その後は厚生年金と同様、段階保険料方式がとられることとなった。

1985(昭和60)年の基礎年金制度の導入以後は、この基礎年金給付を行うのに必要な費用は、毎年度、各公的年金制度からの拠出金で賦課方式的に賄うこととなっているが、厚生年金、国民年金(自営業者等の第1号被保険者に係る国民年金勘定)等の各制度は、将来の支出に備え、完全な賦課方式ではなく段階保険料方式によりその費用を準備してきた。

② 平成16年年金制度改正後

平成16年年金制度改正では、保険料水準を段階的に引き上げて、 2017(平成29)年度以降、一定の水準で固定し、給付水準を自動調整するという保険料固定方式が採られた。制度の成熟や少子高齢化が進む中でも現役世代の保険料負担が過重となることを避けるため、保険料水準の上限が固定されることとされたのである。

固定された保険料水準の下で、給付水準を調整しつつ、積立金も活用して長期的な給付と負担の均衡を図る財政運営となっており、100年後の積立金を支出の1年分とする考え方を採っていることから、今後の積立金水準の推移を鑑みると、厚生年金、国民年金は賦課方式を基本とした財政方式を採っているといえる。

(1)賦課方式と積立方式

① 賦課方式

賦課方式とは、年金給付に必要な費用を、その都度、被保険者(加入者)からの保険料で賄っていく財政方式である。賃金や物価の上昇に対応して年金額を改定する場合でも、保険料収入も賃金の上昇に従って大きくなるという意味で、保険料(率)はあまり影響を受けないこととなる。また、積立金を保有しないことが基本であるため、金利変動があっても保険料(率)は全く影響を受けないか、相対的に軽微な影響にとどまる。

一方、保険料(率)は受給者と被保険者(加入者)の人数比に依存するので、少子高齢化の進行等により、将来に向けて受給者数や被保険者(加入者)数が変化していけば、その影響を大きく受けることとなる。

仮に制度発足時から完全な賦課方式により制度を開始した場合、制度発足当初は、一般的に、受給者数の被保険者(加入者)数に対する比率が小さいことから低い保険料(率)ですむものの、時間の経過とともに年金給付費は増加し、保険料(率)もそれにあわせて引き上げていくこととなる。また、制度発足当初に高い年齢で制度に加入した者に対して、少額の保険料負担で一定水準の年金給付を支給する場合には、こうした世代は生涯を通じた平均的な給付額と保険料負担額の比率において相対的に有利になる。

② 積立方式

積立方式とは、将来の年金給付に必要な原資をあらかじめ保険料で積み立てていく財政方式である。積立方式については、あらかじめ拠出する保険料水準を決めて、積立金の運用結果次第で給付水準が変動する「確定拠出型」の制度設計があるが、ここでは、あらかじめ給付水準を決めておく「確定給付型」の制度設計を念頭に、賦課方式と比べた特徴を説明する。

積立方式の場合、将来、受給者・被保険者(加入者)の年齢構成や利回り等が見通しどおりに推移する限り、人口構造の変化により保険料(率)を変更する必要は生じないが[1]、見通しと異なった場合は、保険料(率)か給付を変更する必要が生じる場合がある。

最終的には、年金給付を保険料と積立金からの運用収入により賄う仕組みであり、保険料(率)は実質的な利回り(利回りと年金改定率の差)に依存する。このことから、将来に向けて、予想していた以上に賃金や物価が上昇し、それに伴い年金額が改定された場合でも、その上昇に見合った利回りの上昇があれば、保険料(率)はあまり影響を受けないこととなる。もっとも、利回りの上昇が賃金や物価の上昇に及ばない場合には、その差から積立不足が生じ、この不足分については、それ以降の被保険者(加入者)が保険料により負担するか、不足分に対応して年金額を引き下げることとなる。

年金給付費は、一般的に、制度発足後、時間の経過とともに増加する。積立方式の場合、制度発足当初から将来の給付に見合った水準の保険料(率)としていることから、当初の保険料(率)は賦課方式の場合よりも高いが、見通し通り推移すれば保険料(率)を引き上げていく必要はない。

ただし、少子高齢化で生産力が低下した影響は、積立方式でも、資金運用の悪化や物価上昇など市場を通した年金の購買力(実質的な価値)の低下として受けることになる。

(2)国民年金・厚生年金の財政方式の推移

① 平成16年年金制度改正まで

厚生年金の場合、 1942(昭和17) 年の制度発足当初(当時は労働者年金保険)には、財政方式として積立方式の一つである平準保険料方式が採用された。ここでの平準保険料(率)とは、将来にわたって一定(率)で収支均衡が図られるような保険料(率)のことである。しかし、戦後の 1948(昭和23) 年、急激なインフレのなかで、インフレによる積立金の目減りや負担能力などを考慮し、平準保険料率よりも低い暫定的な保険料率が設定され、1954(昭和29) 年に抜本的な法律改正が行われた際にも、急激な保険料負担の増加を避けるため、再度、平準保険料率よりも低い保険料率が設定された。ただし、この時以降、保険料率を将来に向けて段階的に引き上げていく段階保険料方式を採用し、財政再計算においては、単に当面の保険料率を設定するだけではなく保険料率の将来見通しを作成することとなった。

1973(昭和48) 年に、物価や賃金の上昇に応じ、年金額の改定を行う仕組み(物価スライド・賃金再評価)が導入されたが、これ以降の財政再計算においては、スライドを考慮した将来見通しを作成し、この将来見通しに基づいて保険料率を設定することとなった。国民年金の場合も、制度発足当初の1961(昭和36) 年、財政方式としては平準保険料方式が採用されたが、その後は厚生年金と同様、段階保険料方式がとられることとなった。

1985(昭和60)年の基礎年金制度の導入以後は、この基礎年金給付を行うのに必要な費用は、毎年度、各公的年金制度からの拠出金で賦課方式的に賄うこととなっているが、厚生年金、国民年金(自営業者等の第1号被保険者に係る国民年金勘定)等の各制度は、将来の支出に備え、完全な賦課方式ではなく段階保険料方式によりその費用を準備してきた。

② 平成16年年金制度改正後

平成16年年金制度改正では、保険料水準を段階的に引き上げて、 2017(平成29)年度以降、一定の水準で固定し、給付水準を自動調整するという保険料固定方式が採られた。制度の成熟や少子高齢化が進む中でも現役世代の保険料負担が過重となることを避けるため、保険料水準の上限が固定されることとされたのである。

固定された保険料水準の下で、給付水準を調整しつつ、積立金も活用して長期的な給付と負担の均衡を図る財政運営となっており、100年後の積立金を支出の1年分とする考え方を採っていることから、今後の積立金水準の推移を鑑みると、厚生年金、国民年金は賦課方式を基本とした財政方式を採っているといえる。

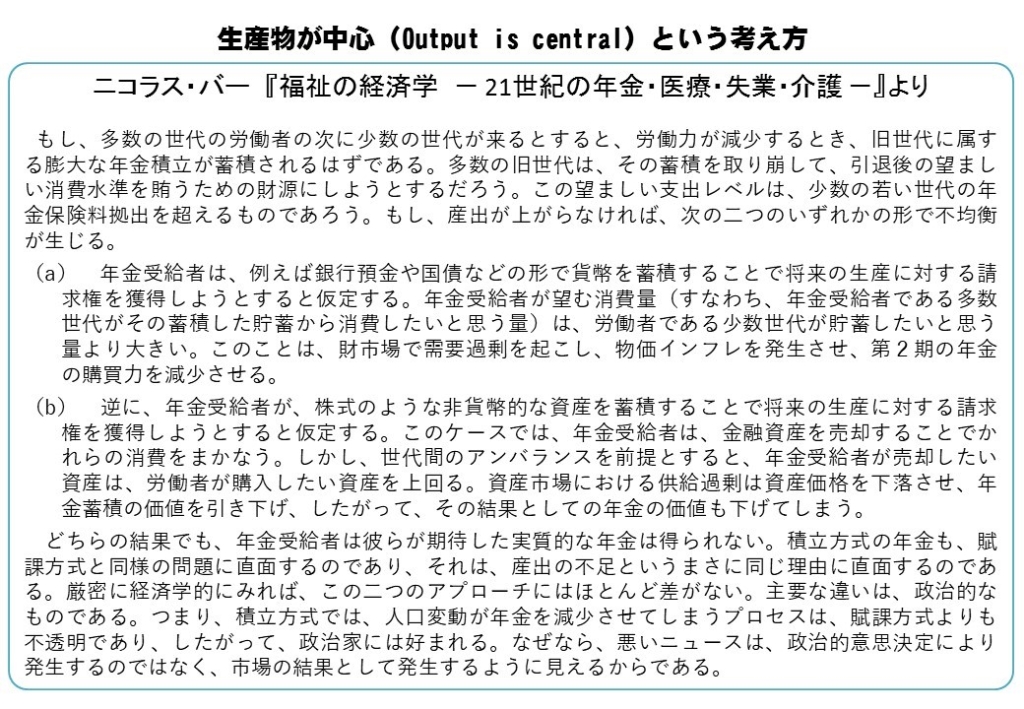

[1] ただし、近年では、積立方式も賦課方式と同様に、人口構造の変化の影響から逃れられるものではないとの理解が世界の年金議論において共有されるようになっている。

2.年金財政の仕組み

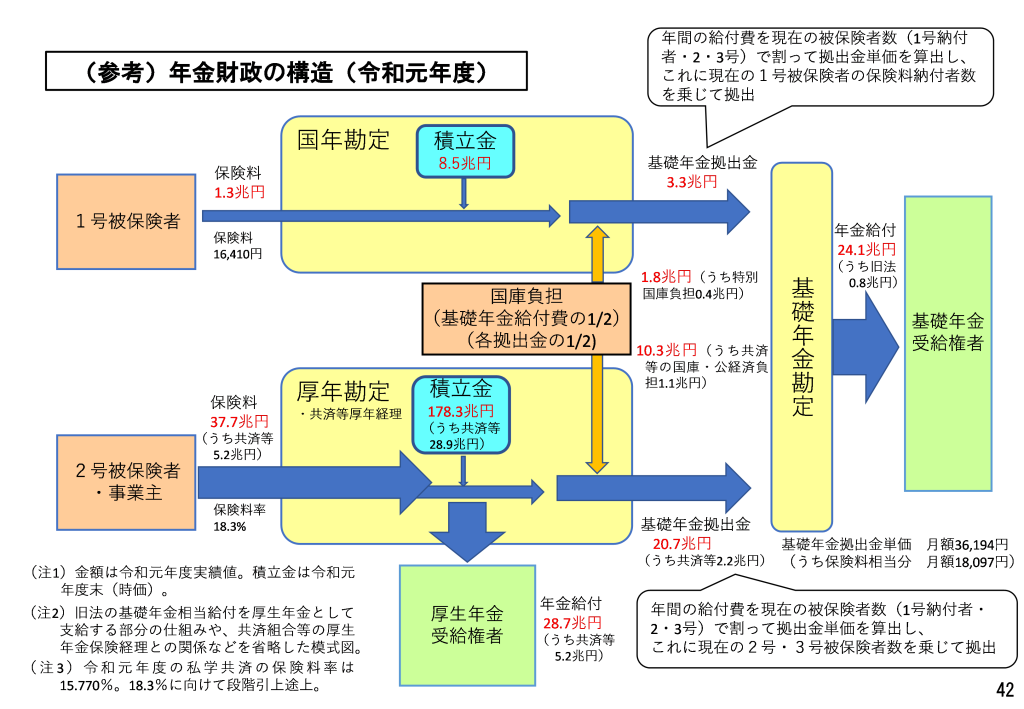

公的年金の財政単位は国民年金と厚生年金に分かれており、共通の基礎年金を通じてその費用負担により結びついている。ここでは、基礎年金、厚生年金、国民年金の収支等の財政の仕組みや、それぞれの財政がどのような費用と財源により成り立っているかを明らかにする。

公的年金は国の特別会計として、厚生年金勘定、国民年金勘定、基礎年金勘定を有しており、公的年金の収支はこの3つの勘定を通して行われる。

国民年金、厚生年金の保険料については、それぞれ国民年金勘定、厚生年金勘定に納付される。一方、年金給付については、国民年金、厚生年金それぞれ独自の給付(厚生年金では2階部分)については、それぞれの保険料が納付される国民年金勘定、厚生年金勘定から給付されるが[1]、共通の基礎年金(1階部分)については、保険料納付のない基礎年金勘定から支出される。この基礎年金勘定から支出される基礎年金給付費を賄うのが基礎年金拠出金であり、毎年度、国民年金勘定、厚生年金勘定からその年度の給付に必要な額が拠出される。なお、基礎年金拠出金の額は国民年金と厚生年金の被保険者数(ただし、第1号被保険者数については納付者に限る。)の人数比で按分することとされている。

このように、国民年金勘定、厚生年金勘定の主な支出は、基礎年金拠出金(1階部分)に加えて、国民年金、厚生年金それぞれ独自の給付(厚生年金では2階部分)となる。その費用を賄うための主な収入は、保険料収入と基礎年金給付の2分の1相当の国庫負担となっており、支出が保険料収入と国庫負担を上回る場合に積立金及びその運用収入が活用されることとなる。

公的年金は国の特別会計として、厚生年金勘定、国民年金勘定、基礎年金勘定を有しており、公的年金の収支はこの3つの勘定を通して行われる。

国民年金、厚生年金の保険料については、それぞれ国民年金勘定、厚生年金勘定に納付される。一方、年金給付については、国民年金、厚生年金それぞれ独自の給付(厚生年金では2階部分)については、それぞれの保険料が納付される国民年金勘定、厚生年金勘定から給付されるが[1]、共通の基礎年金(1階部分)については、保険料納付のない基礎年金勘定から支出される。この基礎年金勘定から支出される基礎年金給付費を賄うのが基礎年金拠出金であり、毎年度、国民年金勘定、厚生年金勘定からその年度の給付に必要な額が拠出される。なお、基礎年金拠出金の額は国民年金と厚生年金の被保険者数(ただし、第1号被保険者数については納付者に限る。)の人数比で按分することとされている。

このように、国民年金勘定、厚生年金勘定の主な支出は、基礎年金拠出金(1階部分)に加えて、国民年金、厚生年金それぞれ独自の給付(厚生年金では2階部分)となる。その費用を賄うための主な収入は、保険料収入と基礎年金給付の2分の1相当の国庫負担となっており、支出が保険料収入と国庫負担を上回る場合に積立金及びその運用収入が活用されることとなる。

[1] 国民年金については、厚生年金の報酬比例部分のような2階部分はないが、寡婦年金、付加年金といった国民年金独自の給付がある。

(参考)年金特別会計の概要

年金特別会計は、特別会計改革において、「事業類型が近似している特別会計で、特別会計としての区分経理の必要性の認められるものについては、行政改革の効果を確実に出すことを前提として、統合を行う」(行政改革の重要方針(平成17年12月24日閣議決定))こととされ、平成19年度から厚生保険特別会計(政府管掌健康保険事業、厚生年金保険事業及び児童手当を経理)と国民年金特別会計(国民年金事業を経理)を統合し、①基礎年金勘定、②国民年金勘定、③厚生年金勘定、④福祉年金勘定、⑤健康勘定、⑥子ども・子育て支援勘定、⑦業務勘定に区分して、各事業に関する経理を行うこととされた。その後、平成26年度から福祉年金勘定は、国民年金勘定に統合されており、現在では、上記のとおり、基礎年金勘定、国民年金勘定、厚生年金勘定から年金給付を行っている。

3.賦課方式と積立方式、社会保険方式と税方式の議論

これまで見てきたように、我が国の公的年金制度は、主に保険料収入を基に運営し、保険料の拠出という年金財政への貢献を給付に結び付けることにより、負担の意欲、納得感を持てるようにしている(社会保険方式)。また、財政方式については、現在では一定の積立金を有しながら、賦課方式を基本とした運営が行われている。

これに対して、近年の少子高齢化の進展等に鑑み、公的年金の財政方式について見直しを求める議論がなされることがある。その主張は大きく2点に集約される。

一つには、1階部分の基礎年金について、低年金・無年金をなくすために、税方式にすべきではないかというものである。現行制度の下では、受給資格期間として10年の保険料納付実績(免除等を含む)がないと、老齢年金は支給されない。また、保険料免除期間については、満額の年金を受け取れず、年金額が低額になるケースが生ずる。1階部分の基礎年金について、社会保険方式を改め、拠出実績を問わない税財源に基づき年金を支給すべきではないかという議論である。マクロ経済スライドの実施により、賃金変動率や物価変動率から平均余命の伸び率や支え手(被保険者)の減少率に応じて年金額が調整されるため、基礎年金の実質的な価値が低下することへの対案として提示される場合もある。

もう一つは、2階部分の厚生年金(報酬比例部分)について、現在の賦課方式では、少子高齢化の進展により大きな影響を受けることから、賦課方式をやめて、積立方式に移行すべきではないかといった議論である。

しかしながら、こうした議論に関しては過去様々な議論の蓄積があり、以下のような課題があると整理されている。

① 1階部分の基礎年金を税方式とする場合の課題

(家計の負担増)

税方式により保険料負担が軽減しても、現在の厚生年金保険料の事業主負担分が税負担の増加といった形で家計に転嫁され[1]、また、未納分及び免除分に対応する給付増も行われることを想定すると、多くの所得階層で負担増になると見込まれる。とりわけ、これまで保険料を負担してこなかった高齢者や低所得者層にとっては、増税により負担が増えることとなる。

(国民の負担への納得感)

負担と給付の結びつきがある社会保険方式から、結びつきが不明確な税方式に移行すると、国民の負担への納得感に悪影響を与えるおそれがある。

(将来の税負担の更なる上昇)

税方式に移行した場合でも、年金額にマクロ経済スライドをかけるなどして給付を抑制しなければ、少子高齢化により将来の税負担はさらに上昇することになる。

(所得制限の課題)

税負担を軽減するための給付抑制の手法として、高所得の高齢者に所得制限(クローバック)を行ったとしても、「高所得」の高齢者は一部に限られる。逆に、給付費の増加を抑えるためには、より広範な層の給付を削減することが必要になる。

所得の捕捉問題を解決せずに所得制限を行うと不公平感が強くなり、また、資産の把握も現状では難しい。

(財源は生活保護費の減では置き換えられない)

生活保護の財源を置き換えれば、税方式による税負担の上昇が抑えられるのではという議論もあるが、生活保護は資力調査もあるため基礎年金に比べ給付規模が格段に小さく、「生活保護費を置き換えることで税負担は増えない」ということにはならない。[2]

(長期の移行期間)

公平性を失しないよう過去の保険料未納分は給付を減額し、将来期間分から満額方式に移行する場合、移行期間は20歳の者が90歳以上に達するまでの70年以上も要する。

② 2階部分の厚生年金(報酬比例部分)を積立方式とする場合の課題

(所得再分配機能の低下)

1階を税方式、2階を積立方式で分離すると、社会保険料による所得再分配機能がなくなる。[3]

(二重の負担)

積立方式への移行に際しては、移行期間中の現役世代は、自身の年金原資の積立に加えて、現行制度に基づく老齢世代への年金原資も支払う必要があることから、いわゆる「二重の負担」が生じることになる。

過去期間分の給付債務500兆円を長期間(例えば50年)かけて償還するとしても、500兆円÷50年=10兆円(+金利分)を国民が毎年負担しなければならない。

(運用リスクの個人への転嫁)

個人が運用方法を選択する仕組みにすると、運用リスクは完全に個人に転嫁されるため、年金額に関する見通しが立てにくくなり、特に市場が荒れるときには国民の不安が増す。賦課方式の下、人口減少率で調整する現行制度の方が、受給額の予見可能性が高く、変動も小さい。

(運用環境による年代別格差)

65歳時点での個々人の積立額をもとに年金額が決定する仕組みとすると、受給開始直前に資産価値が大幅に下落した場合に、その世代の年金額が一生低くなってしまう。

(資金運用上の課題)

積立方式の巨額の積立金をどのように運用できるか。

加えて、個人が運用方法を選択する仕組みにすると、安全とされる預貯金や国内債券等に運用が集中し、十分な年金額に必要な利回りが確保できないおそれがある。

(積立方式でも少子高齢化の影響は不可避)

積立方式にすれば少子高齢化による影響を受けずにすむという議論があるが、少子高齢化で生産力が低下した影響は、積立方式でも、資金運用の悪化や物価上昇など市場を通した年金の購買力(実質的な価値)の低下として受けることになる。

生産物(商品やサービス)は積み立てられないため、積立方式であれ賦課方式であれ、その年に現役世代が生み出した付加価値を現役世代と高齢者で分け合う構造には変わりはない。

これに対して、近年の少子高齢化の進展等に鑑み、公的年金の財政方式について見直しを求める議論がなされることがある。その主張は大きく2点に集約される。

一つには、1階部分の基礎年金について、低年金・無年金をなくすために、税方式にすべきではないかというものである。現行制度の下では、受給資格期間として10年の保険料納付実績(免除等を含む)がないと、老齢年金は支給されない。また、保険料免除期間については、満額の年金を受け取れず、年金額が低額になるケースが生ずる。1階部分の基礎年金について、社会保険方式を改め、拠出実績を問わない税財源に基づき年金を支給すべきではないかという議論である。マクロ経済スライドの実施により、賃金変動率や物価変動率から平均余命の伸び率や支え手(被保険者)の減少率に応じて年金額が調整されるため、基礎年金の実質的な価値が低下することへの対案として提示される場合もある。

もう一つは、2階部分の厚生年金(報酬比例部分)について、現在の賦課方式では、少子高齢化の進展により大きな影響を受けることから、賦課方式をやめて、積立方式に移行すべきではないかといった議論である。

しかしながら、こうした議論に関しては過去様々な議論の蓄積があり、以下のような課題があると整理されている。

① 1階部分の基礎年金を税方式とする場合の課題

(家計の負担増)

税方式により保険料負担が軽減しても、現在の厚生年金保険料の事業主負担分が税負担の増加といった形で家計に転嫁され[1]、また、未納分及び免除分に対応する給付増も行われることを想定すると、多くの所得階層で負担増になると見込まれる。とりわけ、これまで保険料を負担してこなかった高齢者や低所得者層にとっては、増税により負担が増えることとなる。

(国民の負担への納得感)

負担と給付の結びつきがある社会保険方式から、結びつきが不明確な税方式に移行すると、国民の負担への納得感に悪影響を与えるおそれがある。

(将来の税負担の更なる上昇)

税方式に移行した場合でも、年金額にマクロ経済スライドをかけるなどして給付を抑制しなければ、少子高齢化により将来の税負担はさらに上昇することになる。

(所得制限の課題)

税負担を軽減するための給付抑制の手法として、高所得の高齢者に所得制限(クローバック)を行ったとしても、「高所得」の高齢者は一部に限られる。逆に、給付費の増加を抑えるためには、より広範な層の給付を削減することが必要になる。

所得の捕捉問題を解決せずに所得制限を行うと不公平感が強くなり、また、資産の把握も現状では難しい。

(財源は生活保護費の減では置き換えられない)

生活保護の財源を置き換えれば、税方式による税負担の上昇が抑えられるのではという議論もあるが、生活保護は資力調査もあるため基礎年金に比べ給付規模が格段に小さく、「生活保護費を置き換えることで税負担は増えない」ということにはならない。[2]

(長期の移行期間)

公平性を失しないよう過去の保険料未納分は給付を減額し、将来期間分から満額方式に移行する場合、移行期間は20歳の者が90歳以上に達するまでの70年以上も要する。

② 2階部分の厚生年金(報酬比例部分)を積立方式とする場合の課題

(所得再分配機能の低下)

1階を税方式、2階を積立方式で分離すると、社会保険料による所得再分配機能がなくなる。[3]

(二重の負担)

積立方式への移行に際しては、移行期間中の現役世代は、自身の年金原資の積立に加えて、現行制度に基づく老齢世代への年金原資も支払う必要があることから、いわゆる「二重の負担」が生じることになる。

過去期間分の給付債務500兆円を長期間(例えば50年)かけて償還するとしても、500兆円÷50年=10兆円(+金利分)を国民が毎年負担しなければならない。

(運用リスクの個人への転嫁)

個人が運用方法を選択する仕組みにすると、運用リスクは完全に個人に転嫁されるため、年金額に関する見通しが立てにくくなり、特に市場が荒れるときには国民の不安が増す。賦課方式の下、人口減少率で調整する現行制度の方が、受給額の予見可能性が高く、変動も小さい。

(運用環境による年代別格差)

65歳時点での個々人の積立額をもとに年金額が決定する仕組みとすると、受給開始直前に資産価値が大幅に下落した場合に、その世代の年金額が一生低くなってしまう。

(資金運用上の課題)

積立方式の巨額の積立金をどのように運用できるか。

加えて、個人が運用方法を選択する仕組みにすると、安全とされる預貯金や国内債券等に運用が集中し、十分な年金額に必要な利回りが確保できないおそれがある。

(積立方式でも少子高齢化の影響は不可避)

積立方式にすれば少子高齢化による影響を受けずにすむという議論があるが、少子高齢化で生産力が低下した影響は、積立方式でも、資金運用の悪化や物価上昇など市場を通した年金の購買力(実質的な価値)の低下として受けることになる。

生産物(商品やサービス)は積み立てられないため、積立方式であれ賦課方式であれ、その年に現役世代が生み出した付加価値を現役世代と高齢者で分け合う構造には変わりはない。

(参考)保険料の未納が増えると年金制度は破綻するか

財政方式の議論との関連で、国民年金保険料の納付率が低下することにより、年金財政が破綻するのではないかという指摘がなされることがある。

しかしながら、公的年金制度は支払った保険料に応じて給付が決まる仕組みであり、納付率が低下すると保険料収入は減少するが、それに応じて将来の給付も減少することとなる。また、そもそも未納者は公的年金加入者全体の約2%に過ぎないため、納付率が年金財政に与える影響は限定的なものにとどまる。このため、納付率低下(未納の増加)が原因で現行制度が財政的に破綻することはない。

また、平成26年財政検証結果においては、国民年金の納付率の財政影響が試算されており、納付率の変化は所得代替率にほとんど影響を及ぼさないことが確認されている。

ただし、保険料の未納は、年金財政の問題ではないとは言え、将来の低年金、無年金者の増大という問題につながる。すなわち、低年金・無年金の増大によって、国民皆年金制度の本来機能である「全ての国民の老後の所得保障」が十分に機能しなくなる。また、低年金者等の所得保障のために、生活保護等の税財源の負担増にもつながる。

国民年金保険料の納付率は、一時64.5%(平成22年度分保険料の最終納付率)まで低下したが、その後年々上昇し、77.2%(平成30年度分保険料の最終納付率)まで回復している。今後とも、以下のような対策を引き続き推進することが必要である。

① 公的年金制度の周知・広報の推進、納めやすい環境を整備する等の収納対策に取り組む。

② 経済的に保険料納付が困難な方には、免除や納付猶予の勧奨をする。

③ 厚生年金の適用拡大を推進する。

しかしながら、公的年金制度は支払った保険料に応じて給付が決まる仕組みであり、納付率が低下すると保険料収入は減少するが、それに応じて将来の給付も減少することとなる。また、そもそも未納者は公的年金加入者全体の約2%に過ぎないため、納付率が年金財政に与える影響は限定的なものにとどまる。このため、納付率低下(未納の増加)が原因で現行制度が財政的に破綻することはない。

また、平成26年財政検証結果においては、国民年金の納付率の財政影響が試算されており、納付率の変化は所得代替率にほとんど影響を及ぼさないことが確認されている。

ただし、保険料の未納は、年金財政の問題ではないとは言え、将来の低年金、無年金者の増大という問題につながる。すなわち、低年金・無年金の増大によって、国民皆年金制度の本来機能である「全ての国民の老後の所得保障」が十分に機能しなくなる。また、低年金者等の所得保障のために、生活保護等の税財源の負担増にもつながる。

国民年金保険料の納付率は、一時64.5%(平成22年度分保険料の最終納付率)まで低下したが、その後年々上昇し、77.2%(平成30年度分保険料の最終納付率)まで回復している。今後とも、以下のような対策を引き続き推進することが必要である。

① 公的年金制度の周知・広報の推進、納めやすい環境を整備する等の収納対策に取り組む。

② 経済的に保険料納付が困難な方には、免除や納付猶予の勧奨をする。

③ 厚生年金の適用拡大を推進する。

【参考文献等】

|

・「2019(令和元)年財政検証結果レポート」(厚生労働省年金局数理課)

・「いっしょに検証!公的年金」https://www.mhlw.go.jp/nenkinkenshou/index.html |