年金[年金制度の仕組みと考え方]

第11 老齢年金の繰下げ受給と繰上げ受給

1.老齢年金の繰下げ受給・繰上げ受給とは

「老齢による稼得能力の減退・喪失に対して所得保障を行う」という老齢年金の考え方に照らせば、所得保障が必要となる時期や程度は個々人によって異なることが想定される。これを踏まえ、老齢基礎年金や老齢厚生年金については、個々の受給権者が所得状況や老後の生活設計に応じて受給開始時期を選ぶことができる仕組みとなっている。

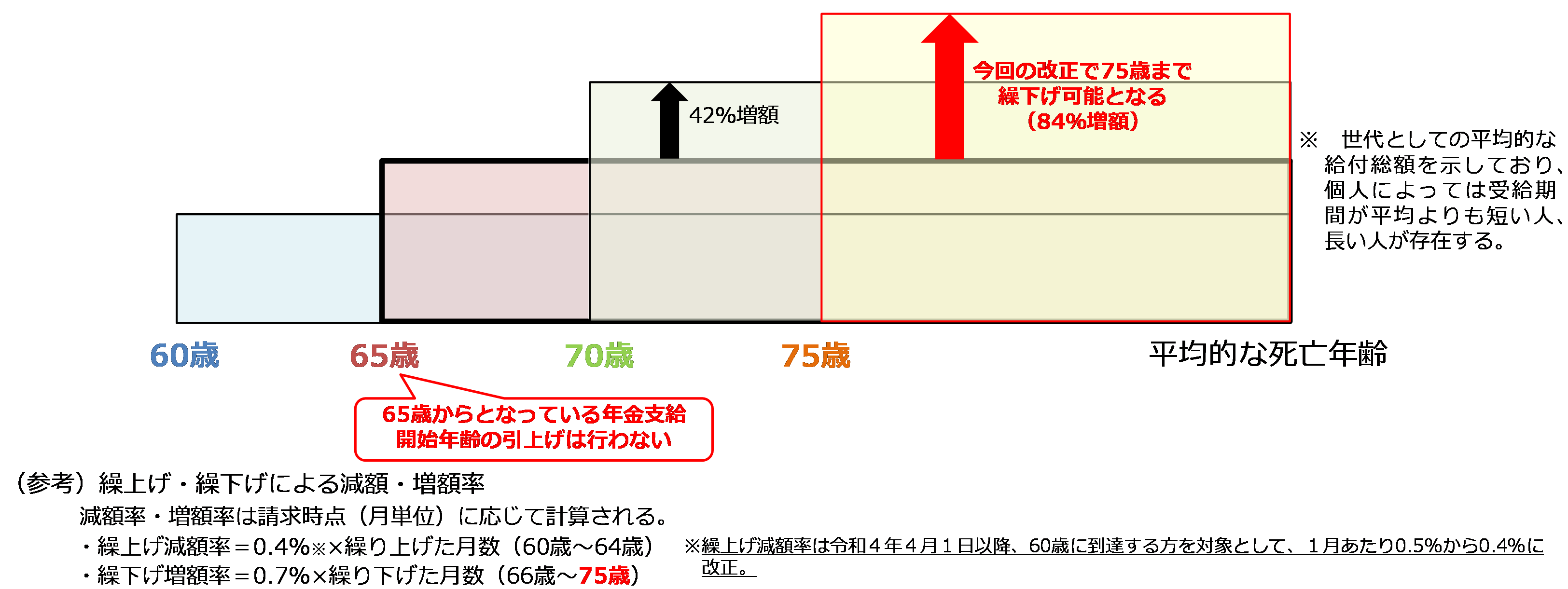

具体的には、老齢基礎年金や老齢厚生年金の制度上の支給開始年齢[1]が65歳に設定されている中で、65歳で受け取らずに66歳以降75歳までの間で繰り下げることで、増額した年金を受け取ることができる(繰下げ受給)。

65歳より後に受給を開始した場合には、年金月額は増額(最大+84%)され、受給開始後はその増額率は生涯変わらない。

一方、65歳より早く受給を開始すること(繰上げ受給)も経過的に認められている[2]。この場合、年金月額は減額(最大▲24%)され、受給開始後はその減額率は生涯変わらない。

繰下げによる増額率・繰上げによる減額率は、65歳到達時と受給開始時点との間の期間の長さに応じて決定され、どの時点で受給し始めた場合でも、65歳時点での平均余命まで生きた場合の受給総額(毎月の受給額×受給期間)が、数理的に年金財政上中立となることを基本として設計されている。

このような繰下げ・繰上げの仕組みを活用することにより、高齢者の多様な就労、また、それに伴う受給開始時期の選択の幅が広がり、高齢者の老後の生活設計に多様な選択肢が生まれるようになる。

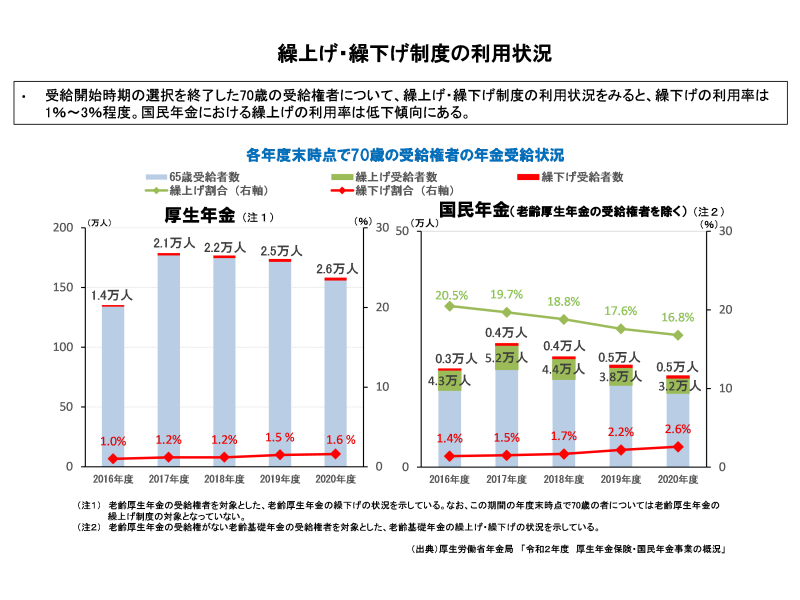

受給開始時期の選択を終了した70歳の受給権者を対象として、老齢年金の繰下げ・繰上げの利用状況を見ると、老齢基礎年金の繰下げ受給者数は0.5万人で全体の2.6%[3]、繰上げ受給者数は3.2万人で全体の16.8%、他方、老齢厚生年金の繰下げ受給者数は2.6万人で全体の1.6%となっている[4]。

今後は、制度の周知が進むことや、厚生年金において特別支給の老齢厚生年金の支給開始年齢の引上げが完了することにより、繰下げ受給を選択する層が拡大することも見込まれる[5]。

具体的には、老齢基礎年金や老齢厚生年金の制度上の支給開始年齢[1]が65歳に設定されている中で、65歳で受け取らずに66歳以降75歳までの間で繰り下げることで、増額した年金を受け取ることができる(繰下げ受給)。

65歳より後に受給を開始した場合には、年金月額は増額(最大+84%)され、受給開始後はその増額率は生涯変わらない。

一方、65歳より早く受給を開始すること(繰上げ受給)も経過的に認められている[2]。この場合、年金月額は減額(最大▲24%)され、受給開始後はその減額率は生涯変わらない。

繰下げによる増額率・繰上げによる減額率は、65歳到達時と受給開始時点との間の期間の長さに応じて決定され、どの時点で受給し始めた場合でも、65歳時点での平均余命まで生きた場合の受給総額(毎月の受給額×受給期間)が、数理的に年金財政上中立となることを基本として設計されている。

このような繰下げ・繰上げの仕組みを活用することにより、高齢者の多様な就労、また、それに伴う受給開始時期の選択の幅が広がり、高齢者の老後の生活設計に多様な選択肢が生まれるようになる。

受給開始時期の選択を終了した70歳の受給権者を対象として、老齢年金の繰下げ・繰上げの利用状況を見ると、老齢基礎年金の繰下げ受給者数は0.5万人で全体の2.6%[3]、繰上げ受給者数は3.2万人で全体の16.8%、他方、老齢厚生年金の繰下げ受給者数は2.6万人で全体の1.6%となっている[4]。

今後は、制度の周知が進むことや、厚生年金において特別支給の老齢厚生年金の支給開始年齢の引上げが完了することにより、繰下げ受給を選択する層が拡大することも見込まれる[5]。

[1] 「支給開始年齢」は、制度上定められているもので、給付算定式で得られた額を増減額なく受け取ることができる年齢である。一方、「受給開始時期」とは、繰下げ・繰上げにより老齢年金の受給開始を選択できる期間(60歳~75歳)の中から受給者本人が年金(選択した時期により増減額あり)をいつから受給するか選択し、実際に受け取り始める時期である。

[2] 老齢基礎年金の繰上げ受給の根拠規定は、国民年金法の本則ではなく、附則(第9条の2)に置かれており、「当分の間」の措置である旨が定められている(老齢厚生年金も同様の定めを厚生年金保険法の附則で措置)。

[3] 老齢基礎年金の受給権者のうち老齢厚生年金の受給権がない受給者の繰下げ・繰上げ状況を示している。

[4] 老齢厚生年金の受給権者を対象とした、老齢厚生年金の繰下げの状況を示している。なお、2019年度末時点で70歳の人については老齢厚生年金の繰上げ制度の対象となっていない。また、本繰下げ受給者数には繰下げ待機中の人(これから請求する時に繰下げ申出をする可能性がある人)を含めていないため、実際の繰下げ受給者数はさらに多いと考えられる。

[5] 2019年度以降、年金請求書等に繰下げ制度のチラシの同封等を行ってきたことにより、当該請求書の未提出者(繰下げ希望者又は請求待機者)の割合は、周知強化前(2018年度送付分)の8~9%程度から、13~14%程度(2020年度送付分)へと上昇している。

2.老齢年金の繰下げ受給

(1)繰下げ受給の概要

老齢基礎年金及び老齢厚生年金は、原則として65歳から受け取ることができるが、希望すれば66歳から75歳(1952年4月1日以前に生まれた人については、70歳)になるまでの間に、繰り下げて受け取ることができる。この場合、老齢基礎年金と老齢厚生年金は別々に繰り下げることができる。ただし、既に他の公的年金(障害給付や遺族給付)の受給権がある人については、老齢年金を繰り下げて受け取ることはできない仕組みとなっている。

(2)繰下げ受給の増額率

老齢基礎年金や老齢厚生年金を繰り下げて受給する場合は、繰下げ受給の申出をした時点(月単位)に応じて年金額が増額され、その増額率は生涯変わらない。また、増額された年金は、繰下げ受給の請求をした月の翌月分から受け取ることができる。

・ 繰下げ増額率=0.7%×繰り下げた月数(65歳~75歳)

65歳時点で老齢年金の受給権が発生した人が、66歳以降の請求時期に応じてどのような年金を受け取ることができるのかについては、以下のとおりである。

① 請求時年齢66~69歳

ア 支給繰下げの申出を行う場合

申出のあった日の属する月の翌月から、申出日時点で計算した繰下げ受給額[6]が支給される。

イ 支給繰下げの申出を行わない場合(本来受給を選択する場合)

65歳に遡って本来の年金額を受け取ることになる。65歳に達した月の翌月から請求を行った月までの老齢年金が一括で支払われるとともに、請求を行った日の属する月の翌月から本来の年金額(給付算定式で得られる増減額のない年金額)が支給される。

② 請求時年齢70~74歳

ア 支給繰下げの申出を行う場合

申出のあった日の属する月の翌月から、申出日時点で計算した繰下げ受給額が支給される。

イ 支給繰下げの申出を行わない場合(本来受給を選択する場合)

請求時点の5年前に繰下げの申出があったものとみなされる。請求時点の5年前の日の属する月の翌月から請求を行った月までの繰下げ受給額(請求の5年前時点で計算した額)が一括で支払われるとともに、請求を行った日の属する月の翌月から繰下げ受給額が支給される(繰下げ申出みなし制度[7])。

③ 請求時年齢75~79歳

ア 支給繰下げの申出を行う場合

75歳に達した月の翌月から申出を行った月までの繰下げ受給額(75歳時点で計算した額)が一括で支払われるとともに、申出を行った日の属する月の翌月から繰下げ受給額が支給される。

イ 支給繰下げの申出を行わない場合(本来受給を選択する場合)

請求時点の5年前に繰下げの申出があったものとみなされる。請求時点の5年前の日の属する月の翌月から請求を行った月までの繰下げ受給額(請求の5年前時点で計算した額)が一括で支払われるとともに、請求を行った日の属する月の翌月から、繰下げ受給額が支給される(②イと同じ)。

④ 請求時年齢80歳以降

ア 支給繰下げの申出を行う場合

過去5年分の老齢年金(75歳時点で計算した繰下げ受給額)が一括で支払われるとともに、申出を行った日の属する月の翌月から、75歳時点で計算した繰下げ受給額が支給される。

イ 支給繰下げの申出を行わない場合(本来受給を選択する場合)

繰下げ申出みなし制度は70歳以上80歳未満の人に適用することとされているため、支給繰下げの申出を行わない場合は、65歳に遡った本来の年金額(給付算定式で得られる増減額のない年金額)で過去5年分の老齢年金が一括で支払われるとともに、請求を行った月の属する月の翌月から本来の年金額が支給される[8]ことになる。80歳以降の請求の場合、支給繰下げの申出を行う方が必ず有利となることに留意する必要がある。

(3)繰下げ受給における留意点

繰下げ受給を請求する場合、以下の点について留意が必要である。

① 日本年金機構と共済組合等から複数の老齢厚生年金を受け取ることができる場合は、原則すべての老齢厚生年金について同時に繰下げ受給の申出をする必要がある。

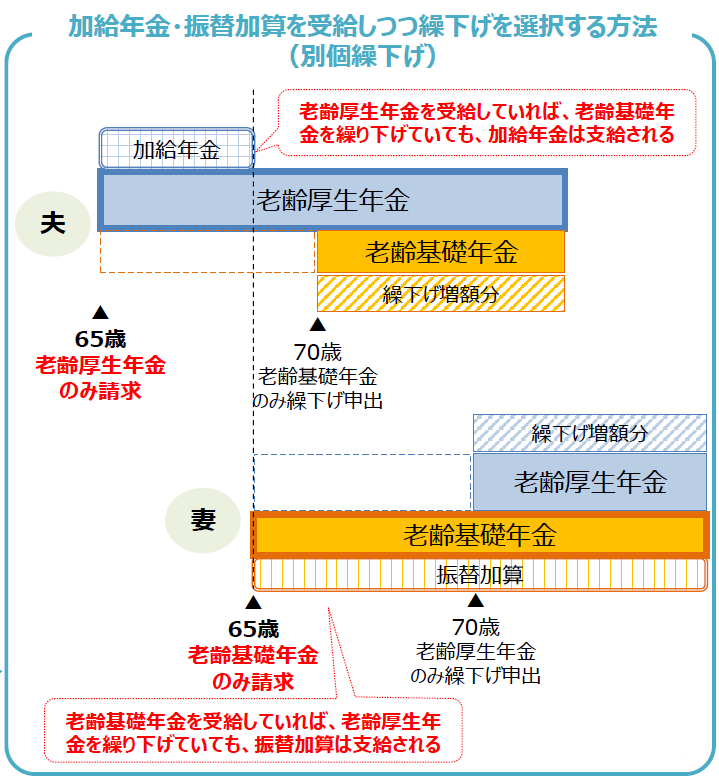

② 老齢厚生年金の繰下げ待機期間中には、扶養している妻や子に加算される加給年金額は加算されない。

③ 老齢基礎年金を繰り下げる場合、繰下げ待機期間中に振替加算額は加算されない。[9]

※ 加給年金額や振替加算額の加算を受けながら、年金の繰下げを行いたいと考えた場合、老齢基礎年金のみの繰下げを請求すれば加給年金額が、老齢厚生年金のみの繰下げを請求すれば振替加算額の加算を受けながら、他方の老齢年金の繰下げを行うことが可能となる。

④ 老齢基礎年金や老齢厚生年金とは異なり、加給年金額と振替加算額には繰下げによる増額が行われない。

⑤ 仮に65歳から年金受給を開始しつつ就労したとしたならば、在職老齢年金制度により年金の全部または一部が支給停止されていたであろう人については、在職支給停止相当分は繰下げによる増額の対象とならない。[10]

⑥ 繰下げによる年金額の増額によって、医療保険・介護保険等の自己負担や保険料、税金が増える場合がある。

(参考)加給年金、振替加算を受け取りながら年金を繰り下げるイメージ

(資料)第12回社会保障審議会年金部会『繰下げ制度の柔軟化』(厚生労働省)

老齢基礎年金及び老齢厚生年金は、原則として65歳から受け取ることができるが、希望すれば66歳から75歳(1952年4月1日以前に生まれた人については、70歳)になるまでの間に、繰り下げて受け取ることができる。この場合、老齢基礎年金と老齢厚生年金は別々に繰り下げることができる。ただし、既に他の公的年金(障害給付や遺族給付)の受給権がある人については、老齢年金を繰り下げて受け取ることはできない仕組みとなっている。

(2)繰下げ受給の増額率

老齢基礎年金や老齢厚生年金を繰り下げて受給する場合は、繰下げ受給の申出をした時点(月単位)に応じて年金額が増額され、その増額率は生涯変わらない。また、増額された年金は、繰下げ受給の請求をした月の翌月分から受け取ることができる。

・ 繰下げ増額率=0.7%×繰り下げた月数(65歳~75歳)

65歳時点で老齢年金の受給権が発生した人が、66歳以降の請求時期に応じてどのような年金を受け取ることができるのかについては、以下のとおりである。

① 請求時年齢66~69歳

ア 支給繰下げの申出を行う場合

申出のあった日の属する月の翌月から、申出日時点で計算した繰下げ受給額[6]が支給される。

イ 支給繰下げの申出を行わない場合(本来受給を選択する場合)

65歳に遡って本来の年金額を受け取ることになる。65歳に達した月の翌月から請求を行った月までの老齢年金が一括で支払われるとともに、請求を行った日の属する月の翌月から本来の年金額(給付算定式で得られる増減額のない年金額)が支給される。

② 請求時年齢70~74歳

ア 支給繰下げの申出を行う場合

申出のあった日の属する月の翌月から、申出日時点で計算した繰下げ受給額が支給される。

イ 支給繰下げの申出を行わない場合(本来受給を選択する場合)

請求時点の5年前に繰下げの申出があったものとみなされる。請求時点の5年前の日の属する月の翌月から請求を行った月までの繰下げ受給額(請求の5年前時点で計算した額)が一括で支払われるとともに、請求を行った日の属する月の翌月から繰下げ受給額が支給される(繰下げ申出みなし制度[7])。

③ 請求時年齢75~79歳

ア 支給繰下げの申出を行う場合

75歳に達した月の翌月から申出を行った月までの繰下げ受給額(75歳時点で計算した額)が一括で支払われるとともに、申出を行った日の属する月の翌月から繰下げ受給額が支給される。

イ 支給繰下げの申出を行わない場合(本来受給を選択する場合)

請求時点の5年前に繰下げの申出があったものとみなされる。請求時点の5年前の日の属する月の翌月から請求を行った月までの繰下げ受給額(請求の5年前時点で計算した額)が一括で支払われるとともに、請求を行った日の属する月の翌月から、繰下げ受給額が支給される(②イと同じ)。

④ 請求時年齢80歳以降

ア 支給繰下げの申出を行う場合

過去5年分の老齢年金(75歳時点で計算した繰下げ受給額)が一括で支払われるとともに、申出を行った日の属する月の翌月から、75歳時点で計算した繰下げ受給額が支給される。

イ 支給繰下げの申出を行わない場合(本来受給を選択する場合)

繰下げ申出みなし制度は70歳以上80歳未満の人に適用することとされているため、支給繰下げの申出を行わない場合は、65歳に遡った本来の年金額(給付算定式で得られる増減額のない年金額)で過去5年分の老齢年金が一括で支払われるとともに、請求を行った月の属する月の翌月から本来の年金額が支給される[8]ことになる。80歳以降の請求の場合、支給繰下げの申出を行う方が必ず有利となることに留意する必要がある。

(3)繰下げ受給における留意点

繰下げ受給を請求する場合、以下の点について留意が必要である。

① 日本年金機構と共済組合等から複数の老齢厚生年金を受け取ることができる場合は、原則すべての老齢厚生年金について同時に繰下げ受給の申出をする必要がある。

② 老齢厚生年金の繰下げ待機期間中には、扶養している妻や子に加算される加給年金額は加算されない。

③ 老齢基礎年金を繰り下げる場合、繰下げ待機期間中に振替加算額は加算されない。[9]

※ 加給年金額や振替加算額の加算を受けながら、年金の繰下げを行いたいと考えた場合、老齢基礎年金のみの繰下げを請求すれば加給年金額が、老齢厚生年金のみの繰下げを請求すれば振替加算額の加算を受けながら、他方の老齢年金の繰下げを行うことが可能となる。

④ 老齢基礎年金や老齢厚生年金とは異なり、加給年金額と振替加算額には繰下げによる増額が行われない。

⑤ 仮に65歳から年金受給を開始しつつ就労したとしたならば、在職老齢年金制度により年金の全部または一部が支給停止されていたであろう人については、在職支給停止相当分は繰下げによる増額の対象とならない。[10]

⑥ 繰下げによる年金額の増額によって、医療保険・介護保険等の自己負担や保険料、税金が増える場合がある。

(参考)加給年金、振替加算を受け取りながら年金を繰り下げるイメージ

(資料)第12回社会保障審議会年金部会『繰下げ制度の柔軟化』(厚生労働省)

[6] より正確には、本来の年金額に、増額率(1,000分の7に、受給権を取得した日の属する月から当該年金の支給の繰下げの申出をした日の属する月の前月までの月数(120を超えるときは、120)を乗じて得た率)を乗じて得た額を足した額をいう。(以下の説明においても同じ。)

[7] 令和2(2020)年改正により創設(2023年4月1日施行)。4(2)②を参照。

[8] 申出時点から5年以上前の月分の老齢年金については、老齢年金の支給を受ける権利が時効消滅しているため、支給されない。

[9] 加給年金や振替加算の内容については、「第3 公的年金制度の体系(年金給付)」を参照されたい。

[10] 在職支給停止を回避することを目的とした繰下げを防ぐための措置。

3.老齢年金の繰上げ受給

(1)繰上げ受給の概要

高齢期の就労拡大等を踏まえた繰下げ受給制度がある一方で、稼得能力の減退・喪失の個人差に合わせて、希望すれば60歳から65歳になるまでの間に繰り上げて受け取ることができる繰上げ受給制度もある。

繰上げ受給に当たっては、老齢基礎年金や老齢厚生年金それぞれの原則的な受給資格要件以外に特別な要件は設けられておらず、本人が希望し請求すれば、請求月の翌月分から受け取ることができる。

ただし、老齢基礎年金と老齢厚生年金はどちらか一方のみを繰上げ受給することはできないため、同時に繰上げ受給の請求をする必要があり、請求した後は、繰上げ受給を取り消すことはできない。

(2)繰上げ受給の減額率

老齢基礎年金や老齢厚生年金を繰り上げて受給する場合は、受給の請求・申出をした時点(月単位)に応じて年金額が減額され、その減額率は生涯変わらない。また、減額された年金は、繰上げ受給の請求をした月の翌月分から受け取ることができる。

・ 繰上げ減額率=0.4%[11] × 繰り上げた月数(60歳~64歳)

(3)繰上げ受給における留意点

繰上げ受給を請求する場合、受け取る年金が減額されるほか、以下の点についても留意が必要である。

① 日本年金機構と共済組合等から複数の老齢厚生年金を受け取ることができる場合は、原則すべての老齢厚生年金について同時に繰上げ受給の申出をする必要がある。

② 繰上げ受給開始後は、65歳になるまでは遺族厚生(遺族共済)年金と繰り上げた老齢年金を同時に受け取ることはできない。

③ 繰上げ受給開始後は、障害年金(事後重症)や寡婦年金を受け取ることはできない。

④ 特別支給の老齢厚生(退職共済)年金の定額部分を受給できる場合は、その定額部分が支給停止される。

⑤ 国民年金に任意加入することや、保険料を追納することができない。

⑥ 65歳になるまでの間、雇用保険の基本手当や高年齢雇用継続給付が支給される場合に、繰上げ受給している老齢厚生年金の全部または一部が支給停止となる。

⑦ 厚生年金の被保険者期間が240か月以上ある人(A)が、繰上げ受給により老齢厚生年金の受給を開始した場合、(A)を扶養している配偶者(B)に支給される老齢厚生年金に加算されていた加給年金額は、加算されなくなる。

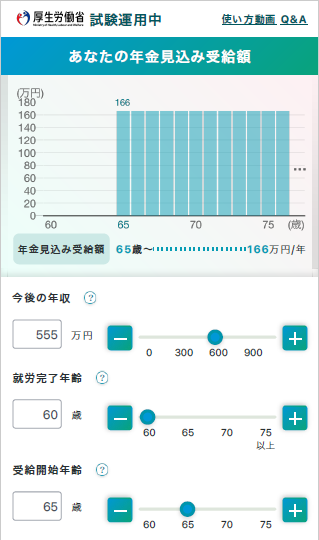

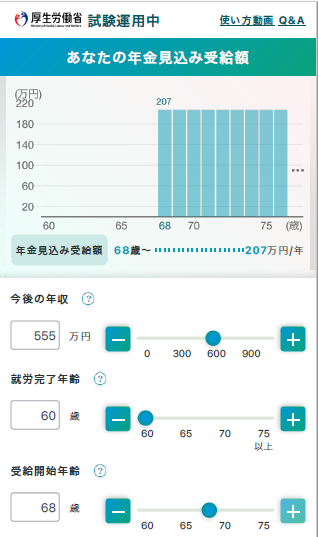

(参考)年金の繰下げ・繰上げの受給額シミュレーション

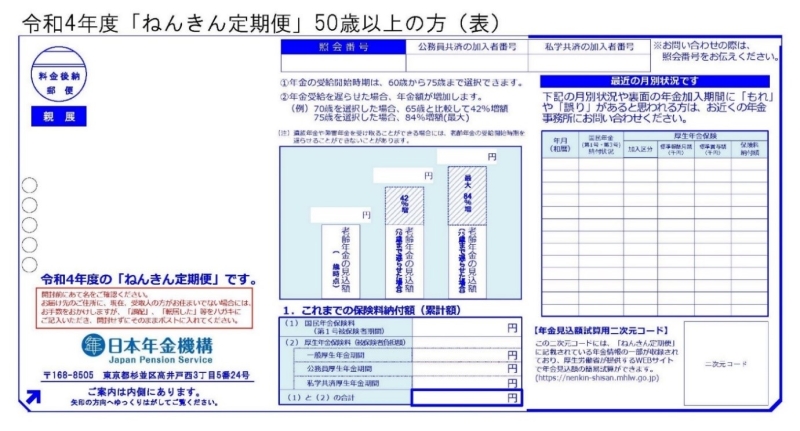

年金受給を繰り下げた場合の受給額は50歳以上の人に送付する「ねんきん定期便」にてお知らせしており、年金受給開始を70歳および75歳まで遅らせた場合の受給見込額を確認することができる[12]。日本年金機構の「ねんきんネット」では日時更新される最新の年金加入記録に基づく詳細な将来の年金見込額を確認することができる。

また、2022年4月から、スマートフォンやPCで利用できる「公的年金シミュレーター」を厚生労働省のホームページ上で開設している。「公的年金シミュレーター」では、これからの働き方・暮らし方を入力し、様々なライフプランに応じた年金見込額を簡単に試算することができる。

(受給開始年齢が65歳の場合)

(受給開始年齢を68歳に繰り下げた場合)

高齢期の就労拡大等を踏まえた繰下げ受給制度がある一方で、稼得能力の減退・喪失の個人差に合わせて、希望すれば60歳から65歳になるまでの間に繰り上げて受け取ることができる繰上げ受給制度もある。

繰上げ受給に当たっては、老齢基礎年金や老齢厚生年金それぞれの原則的な受給資格要件以外に特別な要件は設けられておらず、本人が希望し請求すれば、請求月の翌月分から受け取ることができる。

ただし、老齢基礎年金と老齢厚生年金はどちらか一方のみを繰上げ受給することはできないため、同時に繰上げ受給の請求をする必要があり、請求した後は、繰上げ受給を取り消すことはできない。

(2)繰上げ受給の減額率

老齢基礎年金や老齢厚生年金を繰り上げて受給する場合は、受給の請求・申出をした時点(月単位)に応じて年金額が減額され、その減額率は生涯変わらない。また、減額された年金は、繰上げ受給の請求をした月の翌月分から受け取ることができる。

・ 繰上げ減額率=0.4%[11] × 繰り上げた月数(60歳~64歳)

(3)繰上げ受給における留意点

繰上げ受給を請求する場合、受け取る年金が減額されるほか、以下の点についても留意が必要である。

① 日本年金機構と共済組合等から複数の老齢厚生年金を受け取ることができる場合は、原則すべての老齢厚生年金について同時に繰上げ受給の申出をする必要がある。

② 繰上げ受給開始後は、65歳になるまでは遺族厚生(遺族共済)年金と繰り上げた老齢年金を同時に受け取ることはできない。

③ 繰上げ受給開始後は、障害年金(事後重症)や寡婦年金を受け取ることはできない。

④ 特別支給の老齢厚生(退職共済)年金の定額部分を受給できる場合は、その定額部分が支給停止される。

⑤ 国民年金に任意加入することや、保険料を追納することができない。

⑥ 65歳になるまでの間、雇用保険の基本手当や高年齢雇用継続給付が支給される場合に、繰上げ受給している老齢厚生年金の全部または一部が支給停止となる。

⑦ 厚生年金の被保険者期間が240か月以上ある人(A)が、繰上げ受給により老齢厚生年金の受給を開始した場合、(A)を扶養している配偶者(B)に支給される老齢厚生年金に加算されていた加給年金額は、加算されなくなる。

(参考)年金の繰下げ・繰上げの受給額シミュレーション

年金受給を繰り下げた場合の受給額は50歳以上の人に送付する「ねんきん定期便」にてお知らせしており、年金受給開始を70歳および75歳まで遅らせた場合の受給見込額を確認することができる[12]。日本年金機構の「ねんきんネット」では日時更新される最新の年金加入記録に基づく詳細な将来の年金見込額を確認することができる。

また、2022年4月から、スマートフォンやPCで利用できる「公的年金シミュレーター」を厚生労働省のホームページ上で開設している。「公的年金シミュレーター」では、これからの働き方・暮らし方を入力し、様々なライフプランに応じた年金見込額を簡単に試算することができる。

|

(参考)50歳以上の方に送付する「ねんきん定期便」の様式(サンプル)(令和4年度送付分)

|

|

(参考)公的年金シミュレーターにおける、受給開始年齢を65歳から68歳に繰り下げた場合の年金見込み受給額のシミュレーションの一例

|

(受給開始年齢が65歳の場合)

(受給開始年齢を68歳に繰り下げた場合)

4.繰下げ受給・繰上げ受給の仕組みの変遷

(1)これまでの制度見直し等の経緯

① 国民年金における仕組み(創設当初~)

国民年金における老齢年金(現在の老齢基礎年金)の支給開始年齢は、国民年金法が施行された1959年当時より65歳と設定されていたが、老齢による稼得能力の減退・喪失には個人差があり、受給年齢に一律の線を引くことは適当でないことから、70歳までの繰下げが認められてきた。

また、1961年の拠出制国民年金の導入時には、支給開始年齢が65歳では遅すぎるとの意見もあり、60歳からの繰上げ受給が可能となった。

② 厚生年金における仕組み(昭和60(1985)年改正まで)

厚生年金における老齢年金(現在の老齢厚生年金)の支給開始年齢は、制度が発足した当初は55歳であり、その後働き方の変化等に応じた改正を経て、男女とも段階的に引き上げられてきた。

こうした中、厚生年金には従来、繰下げの仕組みはなかったが、昭和60(1985)年改正により、公的年金制度が基礎年金および厚生年金の2階建てとして再編成されたことに伴い、老齢厚生年金にも70歳までの繰下げが認められた。

③ 平成12(2000)年改正

平成12(2000)年改正において、特別支給の老齢厚生年金(報酬比例部分)の支給開始年齢を60歳から65歳へと段階的に引き上げることとされた際、老齢厚生年金についても、老齢基礎年金と合わせて60歳からの繰上げ受給が可能となった。

他方、平成12(2000)年改正では、厚生年金の被保険者期間の上限が70歳まで引き上げられたことにより、在職老齢年金制度の対象も60歳台後半まで拡大された。これに伴い、支給停止回避目的の繰下げを防ぐため、老齢厚生年金の繰下げ受給制度は一旦廃止された。

④ 平成16(2004)年改正

平成16(2004)年改正では、高齢者の労働参加が進むことで65歳以降の引退後から年金受給をする人に配慮し、柔軟な受給を可能とする観点から、在職支給停止相当分を増額の対象としない形での老齢厚生年金の繰下げ受給制度が再導入された。

(2)令和2年改正における見直しの概要

① 見直しの背景

令和2(2020)年改正に向けた検討においては、高齢期の就労の拡大等を踏まえ、高齢者が自身の就労状況等に合わせて年金受給の方法を選択できるよう、繰下げ制度をより柔軟で使いやすくするための見直しが検討された。その議論の背景となる状況の変化として、以下のような点が挙げられる。

・ 平均余命等について

基礎年金の創設時と比べると、今日まで65 歳到達時の平均余命は5年程度伸長しており、将来人口推計では、今後さらに3年程度伸長することが見込まれる。また、65歳を迎えた人が90歳に達する確率は、1950年生まれで男性の3割以上、女性の約6割であるところ、1990年生まれでは男性の4割以上、女性の約7割になる見込みとされている。

・ 高齢者の就業率について

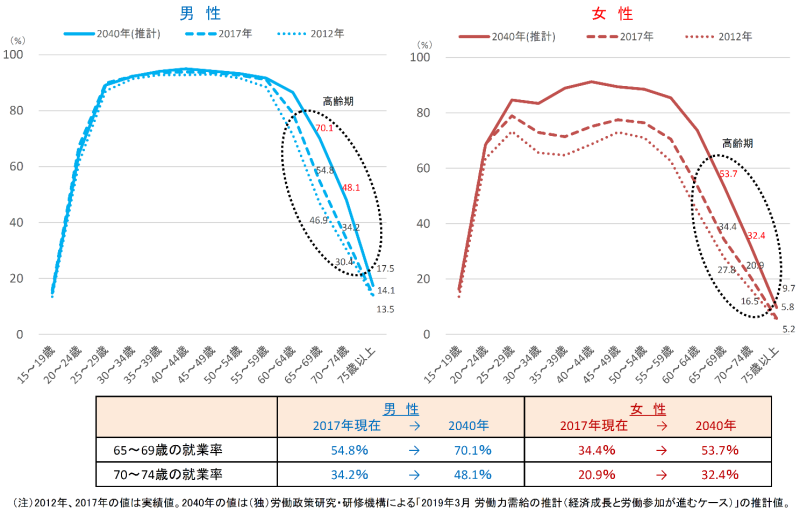

65歳~69歳の就業率は、2017年の時点で男性54.8%・女性34.4%であったが、高齢者の労働参加の進展で2040年には男性70.1%・女性53.7%まで上昇すると予想されている。また、70歳~74歳の就業率についても、2017年時点で男性34.2%・女性20.9%であったのが、2040年には男性48.1%・女性32.4%まで上昇するとされている。

② 公的年金における受給開始年齢の選択肢の拡大

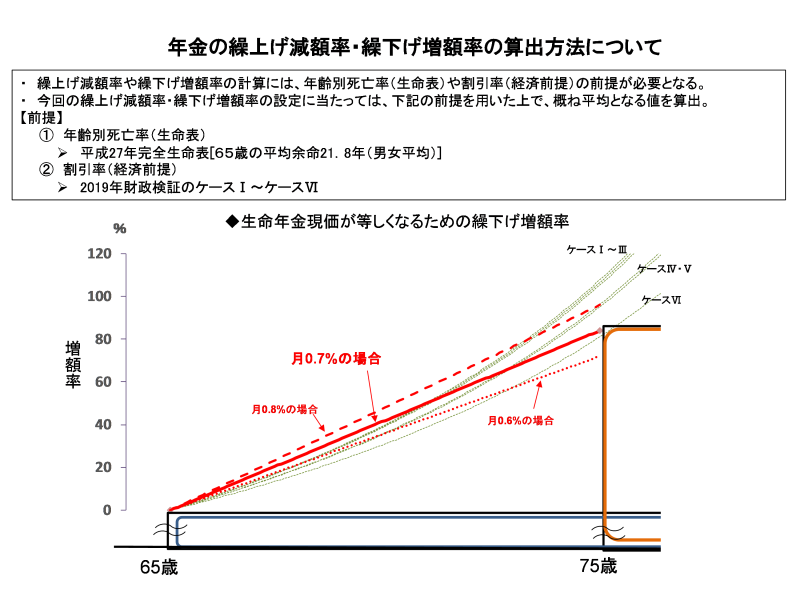

上記のような見直しの背景を踏まえ、令和2(2020)年改正により、2022年4月1日から、繰下げ受給の上限年齢が70歳から75歳に引き上げられた。

その際、繰下げ増額率については、従来の考え方と同様、選択された受給開始時期にかかわらず、数理的に年金財政上中立となることを基本として設定するという考え方の下、最新の生命表等による平均余命の伸長と75歳までの繰下げ期間の拡大とを勘案して計算し、その結果、繰下げ増額率は引き続き一月当たり0.7%増額とすることとされた。

また、この繰下げ受給の上限年齢の引上げに合わせて、70歳以降に本来受給の老齢年金を請求する場合の5年前時点での繰下げ申出みなし制度が創設された(2023年4月1日施行)。70歳以降になってから請求を行い、かつ、請求時点における繰下げ受給を選択しない場合、改正前の仕組みでは、繰下げ増額のない本来額の年金が受給権発生時から支給された。しかしながら、令和2(2020)年改正において繰下げ受給の上限が75歳まで引き上げられた結果、70歳以降に請求を行い、かつ、請求時点における繰下げ受給を選択しない場合、請求時点から5年以上前の月分の老齢年金については、年金の支給を受ける権利が時効消滅することで受給できなくなってしまう。

このため、70歳以降80歳未満の間に老齢年金を請求し、かつ請求時点における繰下げ受給を選択しない場合、年金額の算定に当たっては、請求時点の5年前に繰下げの申出があったものとして年金を支給することとし、支給する年金には受給権発生から請求の5年前までの月数に応じた増額を行うこととした。[13]

③ 私的年金における受給開始年齢の選択肢の拡大

令和2(2020)年改正においては、公的年金の受給開始時期の選択肢の拡大だけでなく、私的年金、特に確定拠出年金(企業型DC、iDeCo)でも、高齢期の就労拡大を踏まえて受給のあり方が見直された。具体的には、確定拠出年金において、各個人が受給開始時期を選択できる時期について、改正前は60歳から70歳の間であったところ、公的年金の受給開始時期の選択肢の拡大に併せて、上限年齢を75歳に引き上げることとした(2022年4月1日施行)。

① 国民年金における仕組み(創設当初~)

国民年金における老齢年金(現在の老齢基礎年金)の支給開始年齢は、国民年金法が施行された1959年当時より65歳と設定されていたが、老齢による稼得能力の減退・喪失には個人差があり、受給年齢に一律の線を引くことは適当でないことから、70歳までの繰下げが認められてきた。

また、1961年の拠出制国民年金の導入時には、支給開始年齢が65歳では遅すぎるとの意見もあり、60歳からの繰上げ受給が可能となった。

② 厚生年金における仕組み(昭和60(1985)年改正まで)

厚生年金における老齢年金(現在の老齢厚生年金)の支給開始年齢は、制度が発足した当初は55歳であり、その後働き方の変化等に応じた改正を経て、男女とも段階的に引き上げられてきた。

こうした中、厚生年金には従来、繰下げの仕組みはなかったが、昭和60(1985)年改正により、公的年金制度が基礎年金および厚生年金の2階建てとして再編成されたことに伴い、老齢厚生年金にも70歳までの繰下げが認められた。

③ 平成12(2000)年改正

平成12(2000)年改正において、特別支給の老齢厚生年金(報酬比例部分)の支給開始年齢を60歳から65歳へと段階的に引き上げることとされた際、老齢厚生年金についても、老齢基礎年金と合わせて60歳からの繰上げ受給が可能となった。

他方、平成12(2000)年改正では、厚生年金の被保険者期間の上限が70歳まで引き上げられたことにより、在職老齢年金制度の対象も60歳台後半まで拡大された。これに伴い、支給停止回避目的の繰下げを防ぐため、老齢厚生年金の繰下げ受給制度は一旦廃止された。

④ 平成16(2004)年改正

平成16(2004)年改正では、高齢者の労働参加が進むことで65歳以降の引退後から年金受給をする人に配慮し、柔軟な受給を可能とする観点から、在職支給停止相当分を増額の対象としない形での老齢厚生年金の繰下げ受給制度が再導入された。

(2)令和2年改正における見直しの概要

① 見直しの背景

令和2(2020)年改正に向けた検討においては、高齢期の就労の拡大等を踏まえ、高齢者が自身の就労状況等に合わせて年金受給の方法を選択できるよう、繰下げ制度をより柔軟で使いやすくするための見直しが検討された。その議論の背景となる状況の変化として、以下のような点が挙げられる。

・ 平均余命等について

基礎年金の創設時と比べると、今日まで65 歳到達時の平均余命は5年程度伸長しており、将来人口推計では、今後さらに3年程度伸長することが見込まれる。また、65歳を迎えた人が90歳に達する確率は、1950年生まれで男性の3割以上、女性の約6割であるところ、1990年生まれでは男性の4割以上、女性の約7割になる見込みとされている。

・ 高齢者の就業率について

65歳~69歳の就業率は、2017年の時点で男性54.8%・女性34.4%であったが、高齢者の労働参加の進展で2040年には男性70.1%・女性53.7%まで上昇すると予想されている。また、70歳~74歳の就業率についても、2017年時点で男性34.2%・女性20.9%であったのが、2040年には男性48.1%・女性32.4%まで上昇するとされている。

② 公的年金における受給開始年齢の選択肢の拡大

上記のような見直しの背景を踏まえ、令和2(2020)年改正により、2022年4月1日から、繰下げ受給の上限年齢が70歳から75歳に引き上げられた。

その際、繰下げ増額率については、従来の考え方と同様、選択された受給開始時期にかかわらず、数理的に年金財政上中立となることを基本として設定するという考え方の下、最新の生命表等による平均余命の伸長と75歳までの繰下げ期間の拡大とを勘案して計算し、その結果、繰下げ増額率は引き続き一月当たり0.7%増額とすることとされた。

また、この繰下げ受給の上限年齢の引上げに合わせて、70歳以降に本来受給の老齢年金を請求する場合の5年前時点での繰下げ申出みなし制度が創設された(2023年4月1日施行)。70歳以降になってから請求を行い、かつ、請求時点における繰下げ受給を選択しない場合、改正前の仕組みでは、繰下げ増額のない本来額の年金が受給権発生時から支給された。しかしながら、令和2(2020)年改正において繰下げ受給の上限が75歳まで引き上げられた結果、70歳以降に請求を行い、かつ、請求時点における繰下げ受給を選択しない場合、請求時点から5年以上前の月分の老齢年金については、年金の支給を受ける権利が時効消滅することで受給できなくなってしまう。

このため、70歳以降80歳未満の間に老齢年金を請求し、かつ請求時点における繰下げ受給を選択しない場合、年金額の算定に当たっては、請求時点の5年前に繰下げの申出があったものとして年金を支給することとし、支給する年金には受給権発生から請求の5年前までの月数に応じた増額を行うこととした。[13]

③ 私的年金における受給開始年齢の選択肢の拡大

令和2(2020)年改正においては、公的年金の受給開始時期の選択肢の拡大だけでなく、私的年金、特に確定拠出年金(企業型DC、iDeCo)でも、高齢期の就労拡大を踏まえて受給のあり方が見直された。具体的には、確定拠出年金において、各個人が受給開始時期を選択できる時期について、改正前は60歳から70歳の間であったところ、公的年金の受給開始時期の選択肢の拡大に併せて、上限年齢を75歳に引き上げることとした(2022年4月1日施行)。

[13] 請求時点ごとに受け取れる年金額の具体的イメージについては、2(2)を参照。