年金[年金制度の仕組みと考え方]

第3 公的年金制度の体系(年金給付)

本稿では、「第2 公的年金制度の体系(被保険者、保険料)」に引き続き、公的年金制度の給付内容に関し、主に老齢年金について説明する(障害年金、遺族年金の給付内容については、それぞれ「第12 障害年金」「第13 遺族年金」を参照)。あわせて、年金額を毎年度の物価や賃金に応じて改定するルールの仕組みや、公的年金課税についても紹介する。

1.年金給付の体系

我が国の公的年金制度は、①20歳以上の人が共通して加入する国民年金と、②会社員や公務員等が加入する厚生年金による、いわゆる「2階建て」と呼ばれる構造になっている。

この構造は、昭和60(1985)年改正において、公的年金制度の全加入者に共通する定額の基礎年金を創設するとともに、厚生年金等の被用者年金を基礎年金に上乗せする2階部分の報酬比例年金として再編成したことで完成を見たものである。[1]

こうした定額部分と報酬比例部分からなる2階建ての仕組みであることにより、公的年金は、社会保障制度として所得に応じた負担を求めるとともに、必要性に配慮した給付を行うことを通じて、一定の所得再分配機能を果たしている。

この構造は、昭和60(1985)年改正において、公的年金制度の全加入者に共通する定額の基礎年金を創設するとともに、厚生年金等の被用者年金を基礎年金に上乗せする2階部分の報酬比例年金として再編成したことで完成を見たものである。[1]

こうした定額部分と報酬比例部分からなる2階建ての仕組みであることにより、公的年金は、社会保障制度として所得に応じた負担を求めるとともに、必要性に配慮した給付を行うことを通じて、一定の所得再分配機能を果たしている。

[1] 厚生年金においては、昭和29(1954)年改正により、既に定額部分と報酬比例部分からなる2階建ての給付設計となっていた。

2.老齢基礎年金

(1)受給資格期間

老齢基礎年金を受給するためには、受給資格期間として、保険料納付済期間(厚生年金保険や共済組合の加入期間を含む。)と保険料免除期間などを合算した期間が少なくとも10年以上あることが必要である。

老齢基礎年金の受給資格期間は、20歳から60歳までの間、被保険者として40年間の保険料納付義務が課されている年金制度において、受給資格期間を満たす動機付けとして被保険者の保険料納付意欲を高める役割を担うとともに、老後生活のための一定の年金額を保障するという最低保障的な機能を担っている。

受給資格期間は国民年金創設時より25年であったが、無年金となっている人に対して、納付した保険料に応じた年金を受給できるようにし、また、将来の無年金者の発生を抑制していく観点から法改正が行われ、2017年8月1日より10年に短縮された。

受給資格期間は、以下の①~⑤を合計した期間をいう。

① 国民年金保険料を納めた期間

② 国民年金保険料の免除、学生納付特例等の納付猶予を受けた期間

(一部免除の期間は、減額された保険料を納めた期間に限る。)

③ 1961年4月以降の厚生年金保険の被保険者または共済組合の組合員であった期間

④ 国民年金第3号被保険者であった期間[2]

⑤ 国民年金に任意加入できた人が任意加入しなかった期間など(合算対象期間)[3]

①~⑤の期間の合計が10年に満たない人は、任意加入の仕組みを活用することで、10年の受給資格期間を満たすことができる場合がある(「第2 公的年金制度の体系(被保険者、保険料)」を参照)。

(2)年金額

20歳から60歳まで(40年間)の保険料をすべて納めると、満額の老齢基礎年金を受け取ることができる。

年金額(満額)= 年額777,800円(月額64,816円) ※2022年度の額

これに対し、保険料を全額納めた期間(保険料納付済期間)が40年に満たない(国民年金保険料の免除等を受けた期間や合算対象期間、保険料未納期間がある)場合は、その期間に応じて老齢基礎年金の年金額が計算される。[4]

なお、学生納付特例、若年者納付猶予の期間は、保険料を追納していない場合、年金額には反映されない。

国民年金保険料の免除を受けた期間等がある場合の年金額の計算式は、次のとおりである。

年金額 = 年金額(満額) × (A / 40年 × 12か月)

上記のAの計算は、以下の①~⑤の合計となる。[5]

① 保険料納付済期間の月数(第1号のうち保険料が納付された期間、産前産後期間[6]、第2号[7]・第3号被保険者期間)

② 4分の1免除期間の月数 × 7/8

③ 半額免除期間の月数 × 3/4

④ 4分の3免除期間の月数 × 5/8

⑤ 全額免除期間の月数 × 1/2

【付加年金】

付加年金は、国民年金の独自の制度であり、国民年金の第1号被保険者および任意加入被保険者が、希望により付加保険料を納付し、老齢基礎年金の受給権を取得したときに老齢基礎年金に上乗せして給付を受けられる制度である。

国民年金の付加保険料(月額400円)を納めた期間がある場合は、次の額が老齢基礎年金(年額)に上乗せされる。

付加年金額(年額) = 200円 × 付加保険料納付済月数

(3)受給開始年齢

老齢基礎年金は、原則として65歳から受け取ることができる。

ただし、希望すれば、受給開始を75歳まで遅らせることもできる。これを繰下げ受給という。65歳に達して基礎年金の受給権を取得した時から繰下げ受給の申出をするまでの期間(月単位)に応じて年金が増額される(一月あたり+0.7%)。増額された年金は、原則として繰下げ受給の申出をした月の翌月分から受け取ることができる。[8]

逆に、希望すれば、受給開始を60歳まで早めることができる。これを繰上げ受給という。その場合は、繰上げ受給の請求をした時から65歳に達するまでの期間(月単位)に応じて年金が減額される(一月あたり▲0.4%)。減額された年金は、繰上げ請求した月の翌月分から受け取ることができる。

老齢基礎年金を受給するためには、受給資格期間として、保険料納付済期間(厚生年金保険や共済組合の加入期間を含む。)と保険料免除期間などを合算した期間が少なくとも10年以上あることが必要である。

老齢基礎年金の受給資格期間は、20歳から60歳までの間、被保険者として40年間の保険料納付義務が課されている年金制度において、受給資格期間を満たす動機付けとして被保険者の保険料納付意欲を高める役割を担うとともに、老後生活のための一定の年金額を保障するという最低保障的な機能を担っている。

受給資格期間は国民年金創設時より25年であったが、無年金となっている人に対して、納付した保険料に応じた年金を受給できるようにし、また、将来の無年金者の発生を抑制していく観点から法改正が行われ、2017年8月1日より10年に短縮された。

受給資格期間は、以下の①~⑤を合計した期間をいう。

① 国民年金保険料を納めた期間

② 国民年金保険料の免除、学生納付特例等の納付猶予を受けた期間

(一部免除の期間は、減額された保険料を納めた期間に限る。)

③ 1961年4月以降の厚生年金保険の被保険者または共済組合の組合員であった期間

④ 国民年金第3号被保険者であった期間[2]

⑤ 国民年金に任意加入できた人が任意加入しなかった期間など(合算対象期間)[3]

①~⑤の期間の合計が10年に満たない人は、任意加入の仕組みを活用することで、10年の受給資格期間を満たすことができる場合がある(「第2 公的年金制度の体系(被保険者、保険料)」を参照)。

(2)年金額

20歳から60歳まで(40年間)の保険料をすべて納めると、満額の老齢基礎年金を受け取ることができる。

年金額(満額)= 年額777,800円(月額64,816円) ※2022年度の額

これに対し、保険料を全額納めた期間(保険料納付済期間)が40年に満たない(国民年金保険料の免除等を受けた期間や合算対象期間、保険料未納期間がある)場合は、その期間に応じて老齢基礎年金の年金額が計算される。[4]

なお、学生納付特例、若年者納付猶予の期間は、保険料を追納していない場合、年金額には反映されない。

国民年金保険料の免除を受けた期間等がある場合の年金額の計算式は、次のとおりである。

年金額 = 年金額(満額) × (A / 40年 × 12か月)

上記のAの計算は、以下の①~⑤の合計となる。[5]

① 保険料納付済期間の月数(第1号のうち保険料が納付された期間、産前産後期間[6]、第2号[7]・第3号被保険者期間)

② 4分の1免除期間の月数 × 7/8

③ 半額免除期間の月数 × 3/4

④ 4分の3免除期間の月数 × 5/8

⑤ 全額免除期間の月数 × 1/2

【付加年金】

付加年金は、国民年金の独自の制度であり、国民年金の第1号被保険者および任意加入被保険者が、希望により付加保険料を納付し、老齢基礎年金の受給権を取得したときに老齢基礎年金に上乗せして給付を受けられる制度である。

国民年金の付加保険料(月額400円)を納めた期間がある場合は、次の額が老齢基礎年金(年額)に上乗せされる。

付加年金額(年額) = 200円 × 付加保険料納付済月数

(3)受給開始年齢

老齢基礎年金は、原則として65歳から受け取ることができる。

ただし、希望すれば、受給開始を75歳まで遅らせることもできる。これを繰下げ受給という。65歳に達して基礎年金の受給権を取得した時から繰下げ受給の申出をするまでの期間(月単位)に応じて年金が増額される(一月あたり+0.7%)。増額された年金は、原則として繰下げ受給の申出をした月の翌月分から受け取ることができる。[8]

逆に、希望すれば、受給開始を60歳まで早めることができる。これを繰上げ受給という。その場合は、繰上げ受給の請求をした時から65歳に達するまでの期間(月単位)に応じて年金が減額される(一月あたり▲0.4%)。減額された年金は、繰上げ請求した月の翌月分から受け取ることができる。

[2] 「第3号被保険者であった期間」とは、厚生年金保険の被保険者や共済組合等の組合員(国民年金第2号被保険者:原則として65歳未満)に扶養されていた配偶者で20歳以上60歳未満の期間(1986年4月以降の期間に限る。)をいう。

[3] 「合算対象期間」とは、全国民を対象とする基礎年金制度が1986年に創設されたことに伴い、基礎年金の創設前においては制度の仕組み上年金制度に加入できなかった期間や、他の公的年金制度に加入していた期間について、基礎年金の受給資格期間の計算に限定して算入するものである。

合算対象期間には主に次のような期間が含まれる。(いずれも20歳以上60歳未満の期間)

① 国民年金に任意加入できた人が任意加入しなかった期間

② 日本国内に住所がない人の、日本国籍を有していた期間

③ 被用者保険の被保険者であった期間(1961年4月~1986年3月)

合算対象期間には主に次のような期間が含まれる。(いずれも20歳以上60歳未満の期間)

① 国民年金に任意加入できた人が任意加入しなかった期間

② 日本国内に住所がない人の、日本国籍を有していた期間

③ 被用者保険の被保険者であった期間(1961年4月~1986年3月)

[4] 国民年金保険料の一部免除(4分の3免除、半額免除、4分の1免除)の承認を受けた期間は、減額された保険料を納めていない場合、未納期間扱いとなり、あとから保険料を追納した場合には、保険料納付済期間となる。

[5] 2009年3月分までの免除期間については、4分の1免除は月数の5/6、半額免除は2/3、4分の3免除は1/2、全額免除は1/3で、それぞれ計算される。

[6] 国民年金の第1号被保険者の産前産後期間について、出産予定月の前月(多胎妊娠の場合は3か月前)からその翌々月までの国民年金保険料が免除される。

[7] 当分の間、第2号被保険者としての被保険者期間のうち、20歳前の期間および60歳以後の期間は、保険料納付済期間に算入されない。

[8] 老齢年金の繰下げ・繰上げ受給については、「第11 老齢年金の繰下げ受給と繰上げ受給」において詳述。

3.老齢厚生年金

老齢厚生年金は、民間企業などに雇われて働いている人が65歳になったときに、老齢基礎年金に上乗せする形で支給される。

ただし、1961年(女性は1966年)4月1日以前に生まれた人は、一定の受給資格を満たしていれば、65歳になるまで「特別支給の老齢厚生年金」を受け取ることができる(下記(3)参照)。

(1)受給資格期間

老齢基礎年金を受け取るために必要な受給資格期間(10年)を満たしており、かつ、厚生年金の被保険者期間が1か月以上あることが必要である。

(2)年金額

老齢厚生年金の額は、被保険者期間中の平均標準報酬月額や被保険者期間に応じた額になる。具体的には、次の式により計算される。

老齢厚生年金額 = A + B

A:2003年3月以前の被保険者期間

平均標準報酬月額 × 7.125/1000 × 2003年3月までの被保険者期間の月数

B:2003年4月以降の被保険者期間

平均標準報酬額 × 5.481/1000 × 2003年4月以降の被保険者期間の月数

平成12(2000)年改正において、2003年4月より、保険料賦課の対象をボーナスまで拡大する「総報酬制」が導入された。このため、2003年3月以前の期間(A)に係る年金額の計算においては、毎月の給与に基づく標準報酬月額の平均である「平均標準報酬月額」が用いられる一方、2003年4月以降の期間(B)については、ボーナスも含む標準報酬額を平均した「平均標準報酬額」を用いる。また、2003年4月以降の被保険者期間分の給付乗率は、賦課対象が拡大する中で年金財政に中立となるよう、1,000分の7.125から1,000分の5.481に引き下げられている(約1/1.3倍)。

※ 平均標準報酬(月)額の算出に当たっては、被保険者の過去の標準報酬月額又は標準賞与額を現在の貨幣価値に「再評価」する。具体的には、過去のそれぞれの時点の報酬について再評価する率(再評価率)を定め、当該再評価率を乗じて得た額を基に平均標準報酬(月)額を算出している[9]。

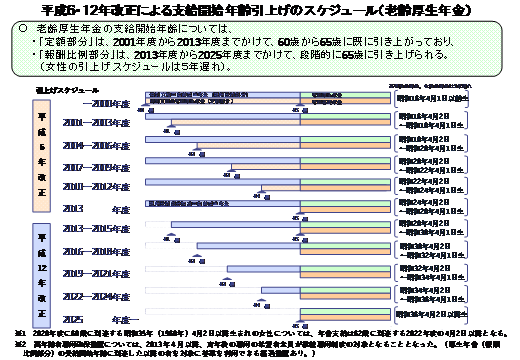

(3)特別支給の老齢厚生年金

特別支給の老齢厚生年金は、1961年(女性は1966年)4月1日以前に生まれた人が、一定の受給資格を満たしている場合に、60歳台前半に支給される老齢厚生年金である。

昭和60(1985)年改正以前は、厚生年金の老齢年金の支給開始年齢は60歳であったが、同改正において、老齢厚生年金の本則上の支給開始年齢は老齢基礎年金と同様に65歳に設定された。これとともに、改正前において厚生年金の一定の要件を満たしていた人が不利益を被ることのないよう、当分の間、60歳から特別支給の老齢厚生年金が支給されることとなった。

その後、平成6(1994)年改正と平成12(2000)年改正において、それぞれ定額部分と報酬比例部分について生年月日に応じて段階的に支給開始年齢を引き上げていくこととされた。これにより、1961年(女性は1966年)4月2日以後生まれの人には特別支給の老齢厚生年金は支給されない。

① 受給資格

特別支給の老齢厚生年金を受け取るためには、以下のすべての要件を満たしていることが必要である。

ア 老齢基礎年金を受け取るために必要な受給資格期間(10年)を満たしていること。

イ 厚生年金保険の被保険者期間(共済組合の組合員期間を含む。)が1年以上あること。

ウ 生年月日ごとに法律に定められた支給開始年齢に達していること。

② 年金額

特別支給の老齢厚生年金は、生年月日等に応じて、定額部分[10]と報酬比例部分を合計した金額が支給される。また、定額部分を受給する人が一定の要件を満たす場合には、加給年金額が加算される場合がある。(4(1)①を参照)

ⅰ) 報酬比例部分

65歳以降の老齢厚生年金(本来支給の老齢厚生年金)と同様の計算式で算出される。

ⅱ) 定額部分

定額部分 = 1,621円 × 生年月日に応じた率 × 被保険者期間の月数[11]

※ 定額部分の単価(上記は2022年度の額)は、40年加入で老齢基礎年金の満額と同水準になるように設定されている。

ただし、1961年(女性は1966年)4月1日以前に生まれた人は、一定の受給資格を満たしていれば、65歳になるまで「特別支給の老齢厚生年金」を受け取ることができる(下記(3)参照)。

(1)受給資格期間

老齢基礎年金を受け取るために必要な受給資格期間(10年)を満たしており、かつ、厚生年金の被保険者期間が1か月以上あることが必要である。

(2)年金額

老齢厚生年金の額は、被保険者期間中の平均標準報酬月額や被保険者期間に応じた額になる。具体的には、次の式により計算される。

老齢厚生年金額 = A + B

A:2003年3月以前の被保険者期間

平均標準報酬月額 × 7.125/1000 × 2003年3月までの被保険者期間の月数

B:2003年4月以降の被保険者期間

平均標準報酬額 × 5.481/1000 × 2003年4月以降の被保険者期間の月数

平成12(2000)年改正において、2003年4月より、保険料賦課の対象をボーナスまで拡大する「総報酬制」が導入された。このため、2003年3月以前の期間(A)に係る年金額の計算においては、毎月の給与に基づく標準報酬月額の平均である「平均標準報酬月額」が用いられる一方、2003年4月以降の期間(B)については、ボーナスも含む標準報酬額を平均した「平均標準報酬額」を用いる。また、2003年4月以降の被保険者期間分の給付乗率は、賦課対象が拡大する中で年金財政に中立となるよう、1,000分の7.125から1,000分の5.481に引き下げられている(約1/1.3倍)。

※ 平均標準報酬(月)額の算出に当たっては、被保険者の過去の標準報酬月額又は標準賞与額を現在の貨幣価値に「再評価」する。具体的には、過去のそれぞれの時点の報酬について再評価する率(再評価率)を定め、当該再評価率を乗じて得た額を基に平均標準報酬(月)額を算出している[9]。

(3)特別支給の老齢厚生年金

特別支給の老齢厚生年金は、1961年(女性は1966年)4月1日以前に生まれた人が、一定の受給資格を満たしている場合に、60歳台前半に支給される老齢厚生年金である。

昭和60(1985)年改正以前は、厚生年金の老齢年金の支給開始年齢は60歳であったが、同改正において、老齢厚生年金の本則上の支給開始年齢は老齢基礎年金と同様に65歳に設定された。これとともに、改正前において厚生年金の一定の要件を満たしていた人が不利益を被ることのないよう、当分の間、60歳から特別支給の老齢厚生年金が支給されることとなった。

その後、平成6(1994)年改正と平成12(2000)年改正において、それぞれ定額部分と報酬比例部分について生年月日に応じて段階的に支給開始年齢を引き上げていくこととされた。これにより、1961年(女性は1966年)4月2日以後生まれの人には特別支給の老齢厚生年金は支給されない。

① 受給資格

特別支給の老齢厚生年金を受け取るためには、以下のすべての要件を満たしていることが必要である。

ア 老齢基礎年金を受け取るために必要な受給資格期間(10年)を満たしていること。

イ 厚生年金保険の被保険者期間(共済組合の組合員期間を含む。)が1年以上あること。

ウ 生年月日ごとに法律に定められた支給開始年齢に達していること。

② 年金額

特別支給の老齢厚生年金は、生年月日等に応じて、定額部分[10]と報酬比例部分を合計した金額が支給される。また、定額部分を受給する人が一定の要件を満たす場合には、加給年金額が加算される場合がある。(4(1)①を参照)

ⅰ) 報酬比例部分

65歳以降の老齢厚生年金(本来支給の老齢厚生年金)と同様の計算式で算出される。

ⅱ) 定額部分

定額部分 = 1,621円 × 生年月日に応じた率 × 被保険者期間の月数[11]

※ 定額部分の単価(上記は2022年度の額)は、40年加入で老齢基礎年金の満額と同水準になるように設定されている。

4.各種加算、一時金

(1)各種加算

① 加給年金額

厚生年金における加給年金制度は、配偶者・子に関する扶養の実態に着目して行われる加算である。配偶者への加給については、昭和60(1985)年改正で、配偶者の老齢基礎年金を含めて世帯単位の給付水準を設計するようになってからは、配偶者の基礎年金支給開始までの有期給付とされている。

厚生年金保険の被保険者や共済組合等の組合員であった期間が合わせて20年[12]以上である人(A)は、65歳に到達した時点で、Aに生計を維持されている配偶者(事実上婚姻関係と同様の事情にある人を含む。)や子(18歳に達する日以降最初の3月31日までの間にあるか、20歳未満で障害等級の1級または2級に該当する障害の状態にあることが必要)がいるときに、Aの老齢厚生年金に一定額が加算される。

支給額(年額)は、配偶者については223,800円[13]、第1子・第2子について223,800円、第3子以降は1人ごとに74,600円である。 ※2022年度の額

また、障害厚生年金の受給権者に生計を維持されている配偶者がいる場合も、障害厚生年金に加給年金額が加算される(額は老齢厚生年金の場合と同額。)。

② 振替加算

加給年金額が加算されている老齢厚生年金や障害厚生年金の受給権者(A)の配偶者(B)が65歳になると、Aの老齢厚生年金に対する加給年金額の加算は終了する。他方で、65歳到達によりBに老齢基礎年金の受給権が発生した場合に、一定の条件[14]を満たしていれば、Bの老齢基礎年金の額に振替加算額が加算される。

振替加算は昭和60(1985)年改正で導入された経過的な措置である。1986年3月以前、被用者年金の被扶養配偶者は国民年金の任意加入の対象だったため、1986年4月以降にこれらの人が国民年金の被保険者になった場合でも、加入期間が短く、65歳から支給される老齢基礎年金の額が低額になる場合があった。このため、これらの人について、1986年4月から60歳に達するまでの期間を考慮して、生年月日に応じて加算を行うものである。

振替加算の額は、Bが1926年4月2日から1927年4月1日生まれの場合は加給年金額と同額で、Bがそれ以降に生まれた場合の額は生年月日に応じて逓減され、1966年4月2日以降に生まれた人には支給されない。

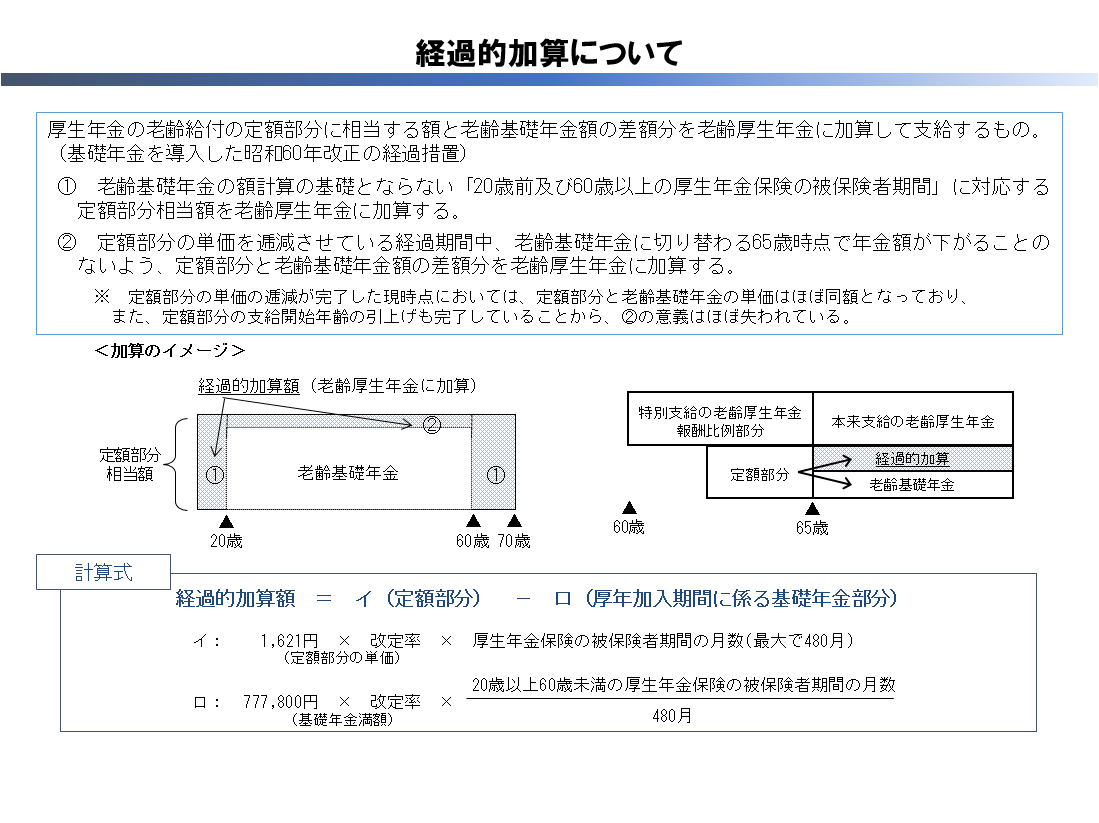

③ 経過的加算

経過的加算は、基礎年金を導入した昭和60(1985)年改正において設けられた。

昭和60(1985)年改正では、公的年金制度の全加入者に共通する1階部分として基礎年金を導入したが、それまでの厚生年金の1階部分に相当する旧法の老齢年金の定額部分は、老齢基礎年金よりも高額であった。このため、経過的な措置として、差額分の年金額を老齢厚生年金に加算して支給することとしたものである。

しかし、現在では定額部分と老齢基礎年金の単価はほぼ同額となっており、定額部分の支給開始年齢の引上げも完了していることから、その意義はほぼ失われている。

他方、老齢基礎年金については、額計算の基礎となる期間を20歳以上60歳未満としているため、20歳前または60歳以降の厚生年金保険の加入期間を有する人については、その期間に対応する定額部分相当額を本来支給の老齢厚生年金に加算することとしており、現在では、この部分の給付が経過的加算の中心的な意義となっている。

経過的加算額 = 定額部分に相当する額(特別支給の老齢厚生年金と同様の算定式) - 厚生年金保険に加入していた期間について受け取れる老齢基礎年金の額

(2)脱退一時金

日本の公的年金制度は、国籍による差別は行わない(内外人平等待遇)原則のもと、日本に住所を有する人や、適用事業所に使用される人は、国籍を問わず、適用されることとなっている。

その上で、脱退一時金は、短期滞在の外国人の場合は保険料納付が老齢給付に結び付きにくいという特有の事情を踏まえ、社会保障協定が締結されるまでの間、暫定的・特例的措置として設けられている制度である。

① 国民年金における脱退一時金

国民年金における脱退一時金は、第1号被保険者としての保険料納付済期間の月数等[15]が6か月以上ある外国人で、老齢基礎年金の支給要件を満たしていない人が、年金の支給を受けないまま出国したときに、出国後又は資格喪失後2年以内の請求により支給される。

② 厚生年金における脱退一時金

厚生年金における脱退一時金は、厚生年金の被保険者期間が6か月以上ある外国人で、老齢厚生年金の支給要件を満たしていない人が、年金の支給を受けないまま出国したときに、出国後又は資格喪失後2年以内の請求により支給される。

③ 脱退一時金の額

(国民年金)

最後に保険料を納付した月が属する年度の保険料額 × 1/2 × 下表に定める数

(厚生年金)

被保険者であった期間の平均標準報酬額×支給率(保険料率[16]× 1/2 × 下表に定める数)

なお、保険料を最後に納付した月が2021年3月以前の場合は、36か月(3年)を上限として支給額を計算する。[17]

① 加給年金額

厚生年金における加給年金制度は、配偶者・子に関する扶養の実態に着目して行われる加算である。配偶者への加給については、昭和60(1985)年改正で、配偶者の老齢基礎年金を含めて世帯単位の給付水準を設計するようになってからは、配偶者の基礎年金支給開始までの有期給付とされている。

厚生年金保険の被保険者や共済組合等の組合員であった期間が合わせて20年[12]以上である人(A)は、65歳に到達した時点で、Aに生計を維持されている配偶者(事実上婚姻関係と同様の事情にある人を含む。)や子(18歳に達する日以降最初の3月31日までの間にあるか、20歳未満で障害等級の1級または2級に該当する障害の状態にあることが必要)がいるときに、Aの老齢厚生年金に一定額が加算される。

支給額(年額)は、配偶者については223,800円[13]、第1子・第2子について223,800円、第3子以降は1人ごとに74,600円である。 ※2022年度の額

また、障害厚生年金の受給権者に生計を維持されている配偶者がいる場合も、障害厚生年金に加給年金額が加算される(額は老齢厚生年金の場合と同額。)。

② 振替加算

加給年金額が加算されている老齢厚生年金や障害厚生年金の受給権者(A)の配偶者(B)が65歳になると、Aの老齢厚生年金に対する加給年金額の加算は終了する。他方で、65歳到達によりBに老齢基礎年金の受給権が発生した場合に、一定の条件[14]を満たしていれば、Bの老齢基礎年金の額に振替加算額が加算される。

振替加算は昭和60(1985)年改正で導入された経過的な措置である。1986年3月以前、被用者年金の被扶養配偶者は国民年金の任意加入の対象だったため、1986年4月以降にこれらの人が国民年金の被保険者になった場合でも、加入期間が短く、65歳から支給される老齢基礎年金の額が低額になる場合があった。このため、これらの人について、1986年4月から60歳に達するまでの期間を考慮して、生年月日に応じて加算を行うものである。

振替加算の額は、Bが1926年4月2日から1927年4月1日生まれの場合は加給年金額と同額で、Bがそれ以降に生まれた場合の額は生年月日に応じて逓減され、1966年4月2日以降に生まれた人には支給されない。

③ 経過的加算

経過的加算は、基礎年金を導入した昭和60(1985)年改正において設けられた。

昭和60(1985)年改正では、公的年金制度の全加入者に共通する1階部分として基礎年金を導入したが、それまでの厚生年金の1階部分に相当する旧法の老齢年金の定額部分は、老齢基礎年金よりも高額であった。このため、経過的な措置として、差額分の年金額を老齢厚生年金に加算して支給することとしたものである。

しかし、現在では定額部分と老齢基礎年金の単価はほぼ同額となっており、定額部分の支給開始年齢の引上げも完了していることから、その意義はほぼ失われている。

他方、老齢基礎年金については、額計算の基礎となる期間を20歳以上60歳未満としているため、20歳前または60歳以降の厚生年金保険の加入期間を有する人については、その期間に対応する定額部分相当額を本来支給の老齢厚生年金に加算することとしており、現在では、この部分の給付が経過的加算の中心的な意義となっている。

経過的加算額 = 定額部分に相当する額(特別支給の老齢厚生年金と同様の算定式) - 厚生年金保険に加入していた期間について受け取れる老齢基礎年金の額

(2)脱退一時金

日本の公的年金制度は、国籍による差別は行わない(内外人平等待遇)原則のもと、日本に住所を有する人や、適用事業所に使用される人は、国籍を問わず、適用されることとなっている。

その上で、脱退一時金は、短期滞在の外国人の場合は保険料納付が老齢給付に結び付きにくいという特有の事情を踏まえ、社会保障協定が締結されるまでの間、暫定的・特例的措置として設けられている制度である。

① 国民年金における脱退一時金

国民年金における脱退一時金は、第1号被保険者としての保険料納付済期間の月数等[15]が6か月以上ある外国人で、老齢基礎年金の支給要件を満たしていない人が、年金の支給を受けないまま出国したときに、出国後又は資格喪失後2年以内の請求により支給される。

② 厚生年金における脱退一時金

厚生年金における脱退一時金は、厚生年金の被保険者期間が6か月以上ある外国人で、老齢厚生年金の支給要件を満たしていない人が、年金の支給を受けないまま出国したときに、出国後又は資格喪失後2年以内の請求により支給される。

③ 脱退一時金の額

(国民年金)

最後に保険料を納付した月が属する年度の保険料額 × 1/2 × 下表に定める数

(厚生年金)

被保険者であった期間の平均標準報酬額×支給率(保険料率[16]× 1/2 × 下表に定める数)

| 対象月数 | 数 |

| 6か月以上12か月未満 | 6 |

| 12か月以上18か月未満 | 12 |

| 18か月以上24か月未満 | 18 |

| 24か月以上30か月未満 | 24 |

| 30か月以上36か月未満 | 30 |

| 36か月以上42か月未満 | 36 |

| 42か月以上48か月未満 | 42 |

| 48か月以上54か月未満 | 48 |

| 54か月以上60か月未満 | 54 |

| 60か月以上 | 60 |

なお、保険料を最後に納付した月が2021年3月以前の場合は、36か月(3年)を上限として支給額を計算する。[17]

[12] 中高齢の資格期間の短縮の特例を受ける人は、厚生年金保険(一般)の被保険者期間が15~19年。

[13] 老齢厚生年金の配偶者加給については、昭和60年改正において、夫婦ともに老齢基礎年金が支給されるまで(妻が65歳到達まで)の間の年金水準の確保を図るための加算として、老齢厚生年金を受ける人の生年月日に応じ、33,200円~165,800円の特別加算がある。 ※2022年度の額

[14] 振替加算の受給要件は以下の①~②のいずれにも該当することが必要。

・ Bが老齢基礎年金を受け取る資格を得たとき(65歳到達時)に、そのAにより生計を維持されていること

・ Bの生年月日が「1926年4月2日~1966年4月1日」の間であること

・ Bが老齢基礎年金を受け取る資格を得たとき(65歳到達時)に、そのAにより生計を維持されていること

・ Bの生年月日が「1926年4月2日~1966年4月1日」の間であること

[15] 保険料納付済期間の月数等とは、以下を合算したもの。

・ 保険料納付済期間の月数

・ 4分の1免除期間の月数 × 3/4

・ 半額免除期間の月数 × 1/2

・ 4分の3免除期間の月数 × 1/4

・ 保険料納付済期間の月数

・ 4分の1免除期間の月数 × 3/4

・ 半額免除期間の月数 × 1/2

・ 4分の3免除期間の月数 × 1/4

[16] 保険料率は、厚生年金保険の被保険者期間の最終月によって、1月~8月:前々年の10月時点の保険料率、9月~12月:前年の10月時点の保険料率となる。

[17] 期間更新に限度のある在留資格における在留期間の上限が5年となったこと(特定技能1号制度の創設)や、制度創設当時と比べて日本に滞在する外国人の状況に変化が生じていること等を踏まえ、対象月数の上限は2021年4月より36か月から60か月に引き上げられた。

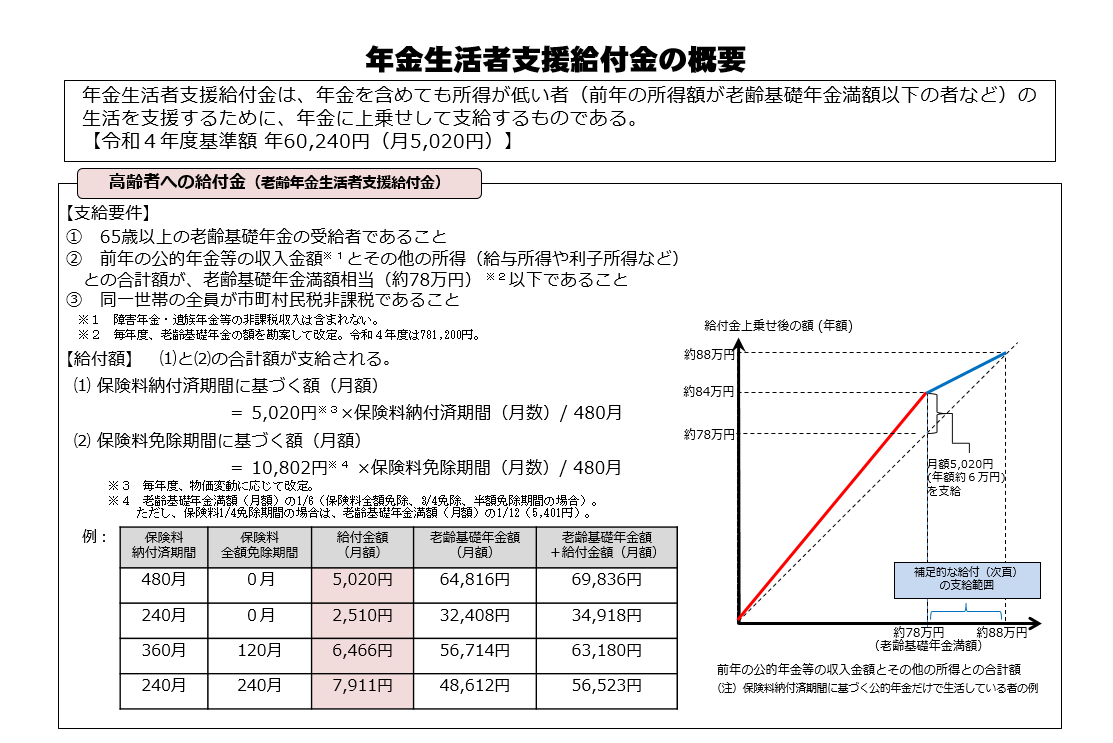

(参考)年金生活者支援給付金

年金生活者支援給付金は、年金を含めても所得が低く、経済的な支援を必要としている人を支援する観点から、社会保障と税の一体改革に伴い、2019年10月に導入された給付である。消費税収を財源としており、公的年金給付ではない。

老齢年金生活者支援給付金は、以下の支給要件をすべて満たしている人が対象となる。

① 65歳以上の老齢基礎年金の受給者である。

② 同一世帯の全員が市町村民税非課税である。

③ 前年の公的年金等の収入金額[18]とその他の所得との合計額が781,200円[19]以下である。

また、給付金の額は、月額5,020円を基準に、保険料納付済期間等に応じて算出され、次の①と②の合計額となる。

① 保険料納付済期間に基づく額(月額) = 5,020円 × 保険料納付済期間 / 被保険者月数(480か月)

② 保険料免除期間に基づく額(月額) = 10,802円 × 保険料免除期間 / 被保険者月数(480か月)

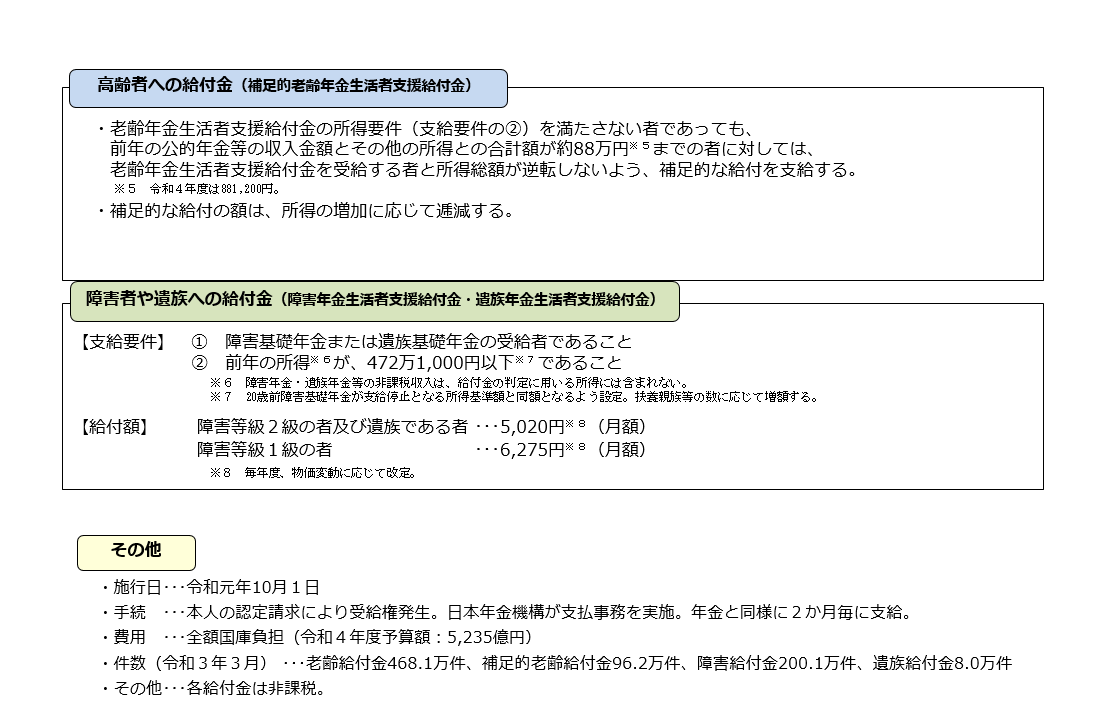

※ 老齢年金生活者支援給付金の支給により所得の逆転が生じないようにするため、前年の年金収入額とその他の所得額の合計が781,200円を超え881,200円以下である人には、①に一定割合を乗じた「補足的老齢年金生活者支援給付金」が支給される。

年金生活者支援給付金には、上記の老齢給付金のほか、障害基礎年金の受給者を対象とする「障害年金生活者支援給付金」や、遺族基礎年金の受給者を対象とする「遺族年金生活者支援給付金」がある(いずれも前年の所得が一定以下の人を対象)。

老齢年金生活者支援給付金は、以下の支給要件をすべて満たしている人が対象となる。

① 65歳以上の老齢基礎年金の受給者である。

② 同一世帯の全員が市町村民税非課税である。

③ 前年の公的年金等の収入金額[18]とその他の所得との合計額が781,200円[19]以下である。

また、給付金の額は、月額5,020円を基準に、保険料納付済期間等に応じて算出され、次の①と②の合計額となる。

① 保険料納付済期間に基づく額(月額) = 5,020円 × 保険料納付済期間 / 被保険者月数(480か月)

② 保険料免除期間に基づく額(月額) = 10,802円 × 保険料免除期間 / 被保険者月数(480か月)

※ 老齢年金生活者支援給付金の支給により所得の逆転が生じないようにするため、前年の年金収入額とその他の所得額の合計が781,200円を超え881,200円以下である人には、①に一定割合を乗じた「補足的老齢年金生活者支援給付金」が支給される。

年金生活者支援給付金には、上記の老齢給付金のほか、障害基礎年金の受給者を対象とする「障害年金生活者支援給付金」や、遺族基礎年金の受給者を対象とする「遺族年金生活者支援給付金」がある(いずれも前年の所得が一定以下の人を対象)。

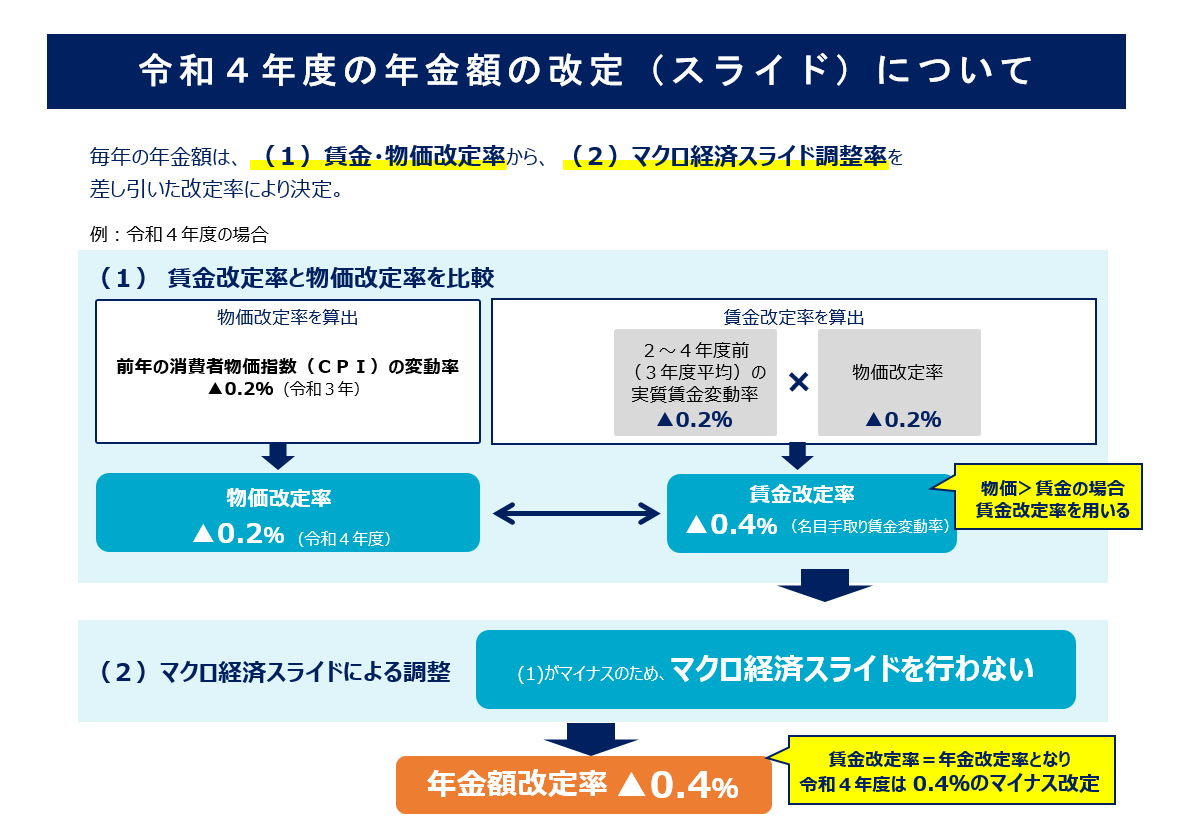

5.年金額改定の仕組み

(1)年金額改定の基本的な考え方

平成16(2004)年改正以前では、年金額の改定は①5年に一度の財政再計算時の政策決定と、②次の政策改定が行われるまでの間の物価スライド(物価変動率に応じて年金額を改定する仕組み)によって行われていた。平成12(2000)年改正において、財政再計算の際、64歳までは賃金変動率を再評価に反映する一方で、65歳以上については、賃金変動率による再評価は行わず、物価変動率によって改定した。

そして、平成16(2004)年改正において、①新規裁定年金(67歳に達する日の属する年度までの年金)の改定については、現役世代の賃金水準の変動に応じて行い(賃金スライド)、②既裁定年金(68歳に達する日の属する年度以降の年金)の改定については、年金の実質価値を維持し、年金受給者の購買力を確保する観点から、物価スライドによって行うこととした。これにより、5年に一度の財政再計算時の政策決定が廃止され、年金額は毎年、自動改定されることとなった。

(2)マクロ経済スライドの導入

また、平成16(2004)年の法改正において、将来世代の負担が過重なものとなることを避けつつ、長期的な年金給付と保険料負担のバランスを確保し、公的年金制度を維持するという観点から、

① 保険料水準の上限を法律において固定した上で、

② 保険料収入と積立金収入の範囲内で給付水準を中長期的に調整する(マクロ経済スライド)

という仕組みが形成された。

これにより、賃金スライドや物価スライドによる伸びの範囲内で、マクロ経済スライドによる調整が行われ、毎年の改定率が抑制されることとなった(「第5 平成16年改正年金財政フレームと財政検証」参照)。

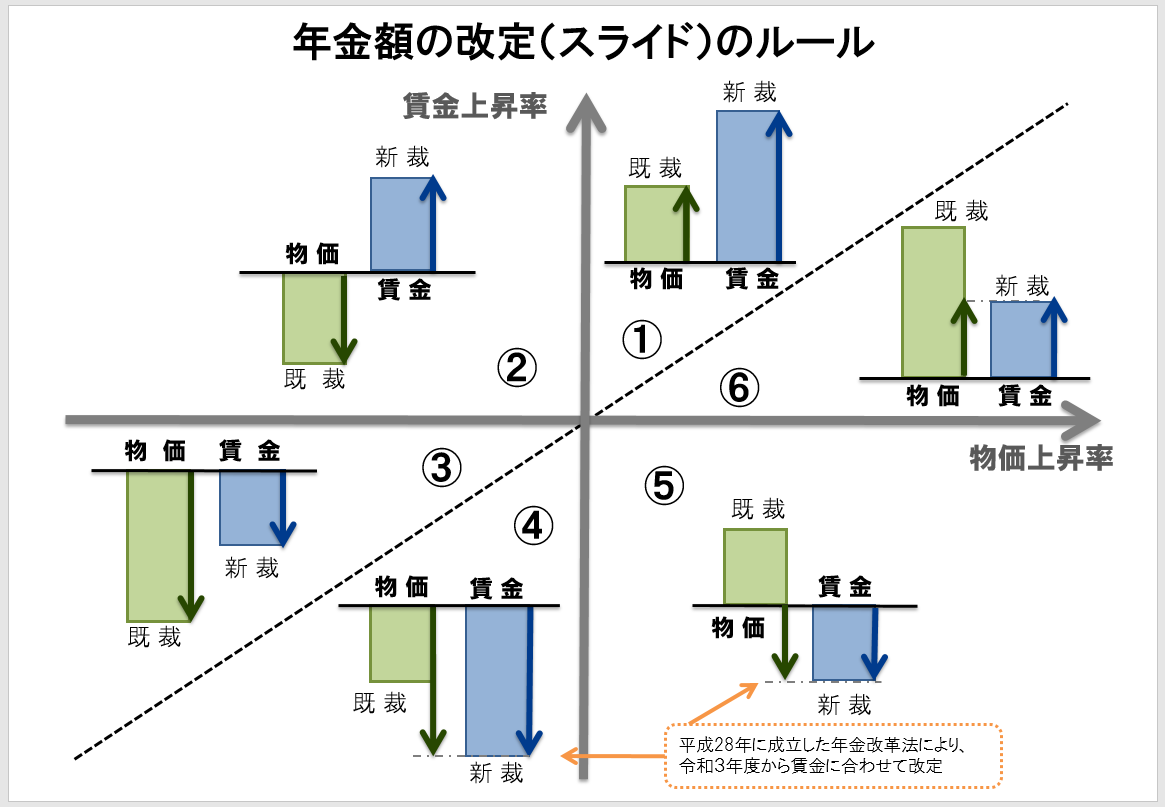

(3)賃金・物価スライドの例外措置の見直し

また、平成28(2016)年法改正の前においては、賃金水準の変動が物価水準の変動を下回るような場合、「新規裁定年金は賃金水準、既裁定年金は物価水準の変動に応じて改定する」という原則を適用しない例外措置が設けられていた。この結果、保険料を負担する現役世代の所得水準の変動よりも高い水準で年金水準が変動することとなり、年金財政における収支のバランスが保てない状況となっていた。

そこで、年金給付水準を支え手である現役世代の負担能力に見合ったものにするという理念を徹底させるため、平成28(2016)年改正において、賃金水準の変動が物価水準の変動を下回る場合には、新規裁定年金、既裁定年金ともに賃金水準に合わせて改定する考え方を徹底することとし、2021年度から適用した。

(4)現在の年金額改定の仕組み

年金額改定の仕組みについては、これまで上記に述べたような見直しを行った結果、下図に示す手順で改定率が決定されている(数値は2022年度の年金額改定の例)。

なお、賃金水準と物価水準の変動を踏まえて算出された年金額改定率がマイナスである場合には、マクロ経済スライドによる調整は行われず、賃金水準と物価水準の変動を踏まえて算出された年金額改定率が小幅のプラスに留まる場合には、マクロ経済スライドによる調整はそのプラス幅の範囲内でのみ行われることとなる(名目下限措置)。

また、マクロ経済スライドの仕組みは、名目下限措置を維持しつつ、賃金・物価上昇の範囲内で前年度までの未調整分を調整する仕組み(キャリーオーバー)に見直され、2018年4月から導入された。

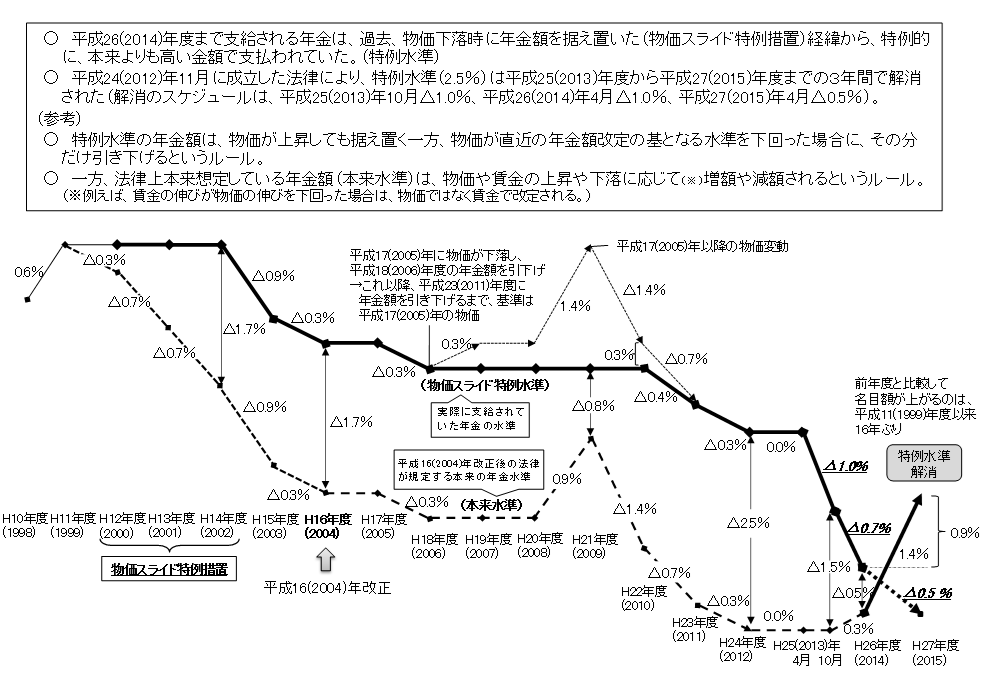

(5) 過去の物価スライド特例への対応

平成16(2004)年改正前においても、物価水準(消費者物価指数)が低下した場合は、それに応じて翌年度の年金額を引き下げることが原則であったが、2000、2001、2002年度の3年間は、前年の消費者物価指数が低下したにも関わらず、年金額を引き下げずに据え置く特例措置が設けられた。この結果、平成16(2004)年改正時点での年金水準は、特例措置が行われた3年間の物価水準の低下分に相当する1.7%分、本来よりも高い水準に据え置かれたままとなった(物価スライド特例水準)。

平成16(2004)年改正においては、この分について、賃金や物価が上昇した場合に年金水準を据え置くことにより解消することとした。また、物価スライド特例水準の解消は、マクロ経済スライドの適用に先行して行うこととされ、物価スライド特例水準が解消されるまでの間は、マクロ経済スライドは発動しないこととされた。

このように、賃金や物価が上昇した場合に特例水準を解消する仕組みであったため、賃金や物価が低下する経済環境下では特例水準の解消が進まず、マクロ経済スライドは導入後しばらく発動されることがなかった。2012年の社会保障・税一体改革により、2013年10 月から特例水準を段階的に解消することとされ、2015年4月に完全に物価スライド特例水準は解消し、同時にマクロ経済スライドが発動された。

平成16(2004)年改正以前では、年金額の改定は①5年に一度の財政再計算時の政策決定と、②次の政策改定が行われるまでの間の物価スライド(物価変動率に応じて年金額を改定する仕組み)によって行われていた。平成12(2000)年改正において、財政再計算の際、64歳までは賃金変動率を再評価に反映する一方で、65歳以上については、賃金変動率による再評価は行わず、物価変動率によって改定した。

そして、平成16(2004)年改正において、①新規裁定年金(67歳に達する日の属する年度までの年金)の改定については、現役世代の賃金水準の変動に応じて行い(賃金スライド)、②既裁定年金(68歳に達する日の属する年度以降の年金)の改定については、年金の実質価値を維持し、年金受給者の購買力を確保する観点から、物価スライドによって行うこととした。これにより、5年に一度の財政再計算時の政策決定が廃止され、年金額は毎年、自動改定されることとなった。

(2)マクロ経済スライドの導入

また、平成16(2004)年の法改正において、将来世代の負担が過重なものとなることを避けつつ、長期的な年金給付と保険料負担のバランスを確保し、公的年金制度を維持するという観点から、

① 保険料水準の上限を法律において固定した上で、

② 保険料収入と積立金収入の範囲内で給付水準を中長期的に調整する(マクロ経済スライド)

という仕組みが形成された。

これにより、賃金スライドや物価スライドによる伸びの範囲内で、マクロ経済スライドによる調整が行われ、毎年の改定率が抑制されることとなった(「第5 平成16年改正年金財政フレームと財政検証」参照)。

(3)賃金・物価スライドの例外措置の見直し

また、平成28(2016)年法改正の前においては、賃金水準の変動が物価水準の変動を下回るような場合、「新規裁定年金は賃金水準、既裁定年金は物価水準の変動に応じて改定する」という原則を適用しない例外措置が設けられていた。この結果、保険料を負担する現役世代の所得水準の変動よりも高い水準で年金水準が変動することとなり、年金財政における収支のバランスが保てない状況となっていた。

そこで、年金給付水準を支え手である現役世代の負担能力に見合ったものにするという理念を徹底させるため、平成28(2016)年改正において、賃金水準の変動が物価水準の変動を下回る場合には、新規裁定年金、既裁定年金ともに賃金水準に合わせて改定する考え方を徹底することとし、2021年度から適用した。

(4)現在の年金額改定の仕組み

年金額改定の仕組みについては、これまで上記に述べたような見直しを行った結果、下図に示す手順で改定率が決定されている(数値は2022年度の年金額改定の例)。

なお、賃金水準と物価水準の変動を踏まえて算出された年金額改定率がマイナスである場合には、マクロ経済スライドによる調整は行われず、賃金水準と物価水準の変動を踏まえて算出された年金額改定率が小幅のプラスに留まる場合には、マクロ経済スライドによる調整はそのプラス幅の範囲内でのみ行われることとなる(名目下限措置)。

また、マクロ経済スライドの仕組みは、名目下限措置を維持しつつ、賃金・物価上昇の範囲内で前年度までの未調整分を調整する仕組み(キャリーオーバー)に見直され、2018年4月から導入された。

(5) 過去の物価スライド特例への対応

平成16(2004)年改正前においても、物価水準(消費者物価指数)が低下した場合は、それに応じて翌年度の年金額を引き下げることが原則であったが、2000、2001、2002年度の3年間は、前年の消費者物価指数が低下したにも関わらず、年金額を引き下げずに据え置く特例措置が設けられた。この結果、平成16(2004)年改正時点での年金水準は、特例措置が行われた3年間の物価水準の低下分に相当する1.7%分、本来よりも高い水準に据え置かれたままとなった(物価スライド特例水準)。

平成16(2004)年改正においては、この分について、賃金や物価が上昇した場合に年金水準を据え置くことにより解消することとした。また、物価スライド特例水準の解消は、マクロ経済スライドの適用に先行して行うこととされ、物価スライド特例水準が解消されるまでの間は、マクロ経済スライドは発動しないこととされた。

このように、賃金や物価が上昇した場合に特例水準を解消する仕組みであったため、賃金や物価が低下する経済環境下では特例水準の解消が進まず、マクロ経済スライドは導入後しばらく発動されることがなかった。2012年の社会保障・税一体改革により、2013年10 月から特例水準を段階的に解消することとされ、2015年4月に完全に物価スライド特例水準は解消し、同時にマクロ経済スライドが発動された。

6.公的年金に係る課税

(1)基本的な考え方

社会保障給付は、租税その他の公課(公租公課)の対象とならないのが一般的である。公的年金給付も、原則非課税(公租公課禁止)とされており[20]、これは、年金給付は、真に受給権者の生活安定の資にされなければならず、支給を受けた金銭が租税などの課税対象となると、給付を行った意味が減殺されることとなってしまうためであるとされている。

他方で、例外的に老齢年金は課税対象(公租公課禁止の対象外)である。これは、

・ いずれ訪れる老齢への備えとして、保険料納付実績に比例した給付であること

・ このため、一種の貯蓄的な性格や給与の後払い的な性格を有していること

・ その上で、被保険者として納付した保険料は、社会保険料控除として、拠出段階ですでに課税上の恩恵を受けていること

などを総合的に勘案したものであるとされている。

一方で、障害年金と遺族年金は、一般的には、

・ 予め発生を予期できないリスクに対応して給付を行うものであること

・ 保険料納付実績と給付との連関性は老齢年金と比べて高くないこと

・ 被保険者期間が短い場合でも一定額の給付が保障されていること

といった給付の特性を踏まえ、社会保障給付の一般的な取扱いとして、非課税とされている。

(2)公的年金等控除について

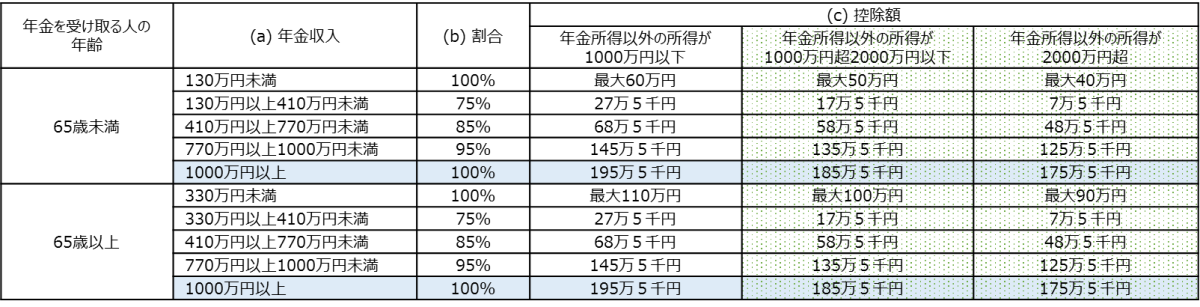

上記のとおり、公的年金給付に対する課税については、老齢年金以外の給付については非課税となっている一方で、老齢年金については、課税を原則としつつ、経済的な稼得能力を持たず、老後の安定した生活を送るために年金が必要な人にとっての配慮として、年金収入には公的年金等控除が適用されている。

具体的には、国民年金法、厚生年金保険法などの規定による年金[21](公的年金等)は雑所得に分類され、公的年金等に係る雑所得の金額は、年齢や年金収入等に応じて以下のとおり算出される。

公的年金等に係る雑所得の金額 = (a)×(b)-(c)

(2020年分以後)

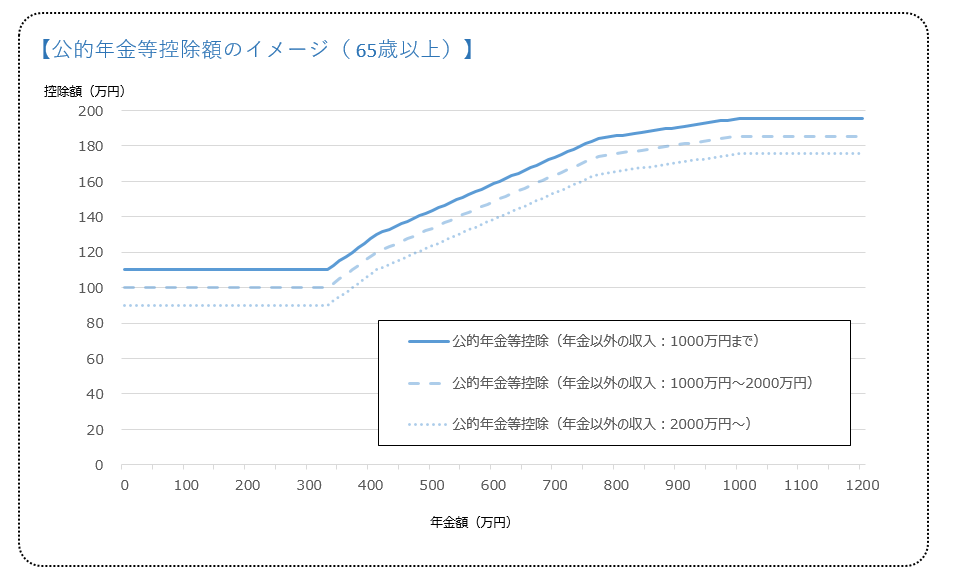

また、年金額や年金以外の収入に応じた公的年金等控除額のイメージ(65歳以上の場合)は、以下のとおりである。

なお、2018年度の税制改正においては、高所得の年金受給者の公的年金等控除の見直しを行う観点から、公的年金等収入が1,000万円を超える場合に控除額に上限を設けるとともに、公的年金等収入以外の所得金額が1,000万円を超える場合には控除額を10万円引き下げ、2,000万円を超える場合には控除額を20万円引き下げるといった改正が行われている。[22]

社会保障給付は、租税その他の公課(公租公課)の対象とならないのが一般的である。公的年金給付も、原則非課税(公租公課禁止)とされており[20]、これは、年金給付は、真に受給権者の生活安定の資にされなければならず、支給を受けた金銭が租税などの課税対象となると、給付を行った意味が減殺されることとなってしまうためであるとされている。

他方で、例外的に老齢年金は課税対象(公租公課禁止の対象外)である。これは、

・ いずれ訪れる老齢への備えとして、保険料納付実績に比例した給付であること

・ このため、一種の貯蓄的な性格や給与の後払い的な性格を有していること

・ その上で、被保険者として納付した保険料は、社会保険料控除として、拠出段階ですでに課税上の恩恵を受けていること

などを総合的に勘案したものであるとされている。

一方で、障害年金と遺族年金は、一般的には、

・ 予め発生を予期できないリスクに対応して給付を行うものであること

・ 保険料納付実績と給付との連関性は老齢年金と比べて高くないこと

・ 被保険者期間が短い場合でも一定額の給付が保障されていること

といった給付の特性を踏まえ、社会保障給付の一般的な取扱いとして、非課税とされている。

(2)公的年金等控除について

上記のとおり、公的年金給付に対する課税については、老齢年金以外の給付については非課税となっている一方で、老齢年金については、課税を原則としつつ、経済的な稼得能力を持たず、老後の安定した生活を送るために年金が必要な人にとっての配慮として、年金収入には公的年金等控除が適用されている。

具体的には、国民年金法、厚生年金保険法などの規定による年金[21](公的年金等)は雑所得に分類され、公的年金等に係る雑所得の金額は、年齢や年金収入等に応じて以下のとおり算出される。

公的年金等に係る雑所得の金額 = (a)×(b)-(c)

(2020年分以後)

また、年金額や年金以外の収入に応じた公的年金等控除額のイメージ(65歳以上の場合)は、以下のとおりである。

なお、2018年度の税制改正においては、高所得の年金受給者の公的年金等控除の見直しを行う観点から、公的年金等収入が1,000万円を超える場合に控除額に上限を設けるとともに、公的年金等収入以外の所得金額が1,000万円を超える場合には控除額を10万円引き下げ、2,000万円を超える場合には控除額を20万円引き下げるといった改正が行われている。[22]