- ホーム >

- 政策について >

- 分野別の政策一覧 >

- 年金 >

- 年金・日本年金機構関係 >

- 私的年金制度の概要(企業年金、個人年金) >

- 確定給付企業年金制度 >

- 確定給付企業年金制度の主な改正(令和2年10月1日施行)

確定給付企業年金制度の主な改正(令和2年10月1日施行)

◇確定給付企業年金のガバナンスの改善(令和2年10月1日施行)

確定給付企業年金のガバナンスに関して、平成28年4月から平成30年4月にかけて継続的に社会保障審議会企業年金部会において議論を重ね、順次通知等の見直しが行われたところですが、今般、社会保障審議会企業年金・個人年金部会での議論を経て、必要な法令改正を行いました(令和2年10月1日施行)。

法令改正の内容は以下のとおりです(いずれも通知改正(平成30年4月1日施行及び平成30年6月22日施行)の内容を政省令に規定したもの)。

○総合型基金の選定代議員(事業主が選定する代議員)の最低限の定数を定めること。

※総合型基金の実施事業所の事業主の9割以上が他の法律により設立された協同組織体であって、以下のいずれにも該当するものに所属する場合を除く。

・その構成員である事業主に対して総合型基金への加入の推奨その他これに類する行為に関する十分な活動実績があること。

・総合型基金における方針決定の手続に先だって、選定代議員に対し、総合型基金の運営方針を示すこと。

・総合型基金の運営状況について定期的に報告を受け、総合型基金の運営体制に改善の必要があると認められるときは、改善に必要な検討等を行う体制を整備していること。

○常時100億円以上の積立金を積み立てる又は積み立てると見込まれる確定給付企業年金に資産運用委員会の設置を義務付けること。

○ 総合型基金の監事が代議員会に事業及び決算に関する報告書を諮るときは、公認会計士による会計監査や監査法人の監査等の結果を考慮した意見を付すこと。

※積立金の額が20億円を常時下回る又は下回ると見込まれる場合を除く。

確定給付企業年金のガバナンスの改善(平成30年4月1日施行及び平成30年6月22日施行)について、令和2年10月1日施行分を反映した全体像は以下のとおりです。

法令改正の内容は以下のとおりです(いずれも通知改正(平成30年4月1日施行及び平成30年6月22日施行)の内容を政省令に規定したもの)。

○総合型基金の選定代議員(事業主が選定する代議員)の最低限の定数を定めること。

※総合型基金の実施事業所の事業主の9割以上が他の法律により設立された協同組織体であって、以下のいずれにも該当するものに所属する場合を除く。

・その構成員である事業主に対して総合型基金への加入の推奨その他これに類する行為に関する十分な活動実績があること。

・総合型基金における方針決定の手続に先だって、選定代議員に対し、総合型基金の運営方針を示すこと。

・総合型基金の運営状況について定期的に報告を受け、総合型基金の運営体制に改善の必要があると認められるときは、改善に必要な検討等を行う体制を整備していること。

○常時100億円以上の積立金を積み立てる又は積み立てると見込まれる確定給付企業年金に資産運用委員会の設置を義務付けること。

○ 総合型基金の監事が代議員会に事業及び決算に関する報告書を諮るときは、公認会計士による会計監査や監査法人の監査等の結果を考慮した意見を付すこと。

※積立金の額が20億円を常時下回る又は下回ると見込まれる場合を除く。

確定給付企業年金のガバナンスの改善(平成30年4月1日施行及び平成30年6月22日施行)について、令和2年10月1日施行分を反映した全体像は以下のとおりです。

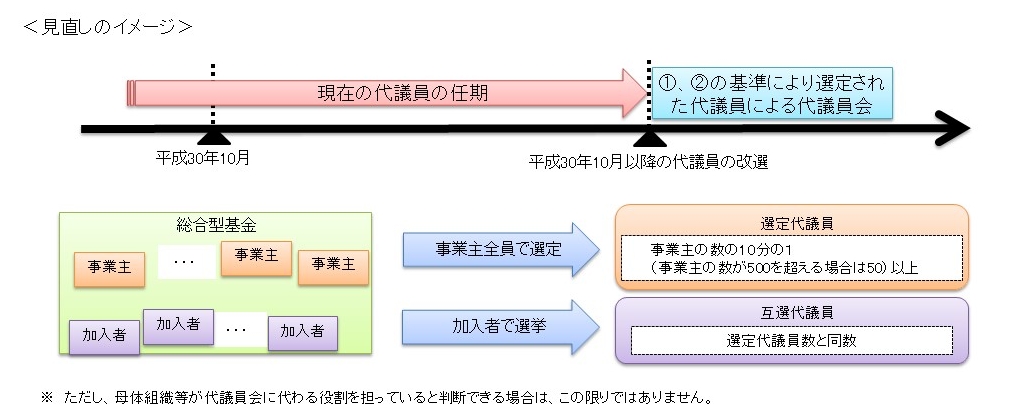

総合型基金の代議員の選任の在り方の見直し

総合型基金については、実施事業所の事業主に対し基金の運営方針決定への関与を促し、事業主の基金運営への参加意識を高めるため、平成30年10月1日以降の基金設立時又は代議員の任期満了時の選定から、

・選定代議員(事業主が選定する代議員)の数は、事業主数の10分の1(事業主数が500を超える場合は50)以上

・その選定方法は全ての事業主が選定行為に携わる方法によるもの

となりました。【平成29年通知改正(うち、選定代議員数の下限は令和2年に政令に規定)】

・選定代議員(事業主が選定する代議員)の数は、事業主数の10分の1(事業主数が500を超える場合は50)以上

・その選定方法は全ての事業主が選定行為に携わる方法によるもの

となりました。【平成29年通知改正(うち、選定代議員数の下限は令和2年に政令に規定)】

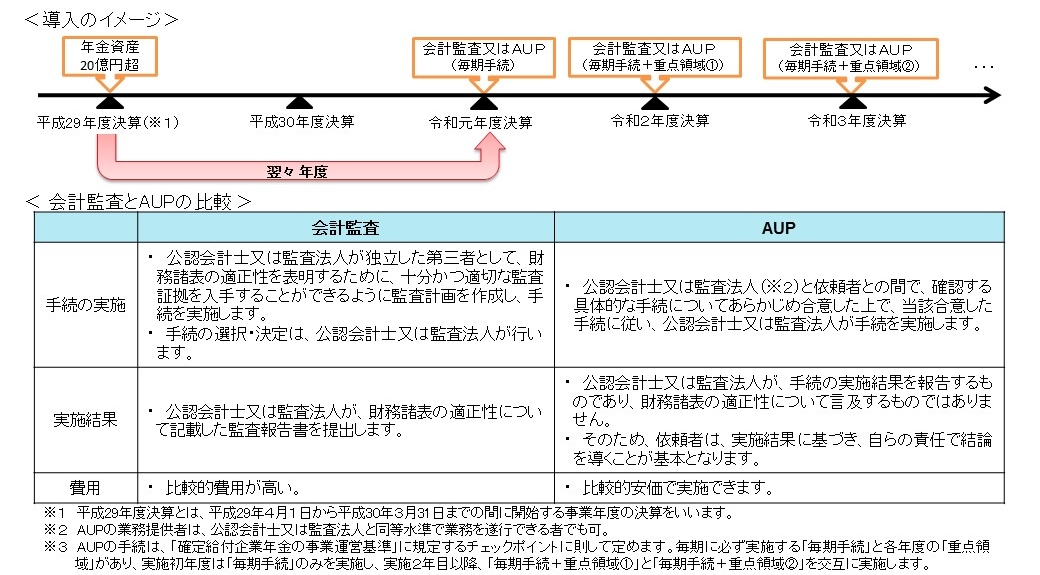

総合型基金における会計の正確性の確保

総合型基金において、平成29年度決算以降で年金資産が20億円を超えた決算の翌々年度決算から、公認会計士又は監査法人による「会計監査」か、「AUP(=合意された手続:Agreed upon procedures)」を受けることとし、その結果を監事監査に活用して、監事監査の充実・会計の正確性の確保を図ることとなりました。【平成30年通知改正の後、令和2年に省令に規定】

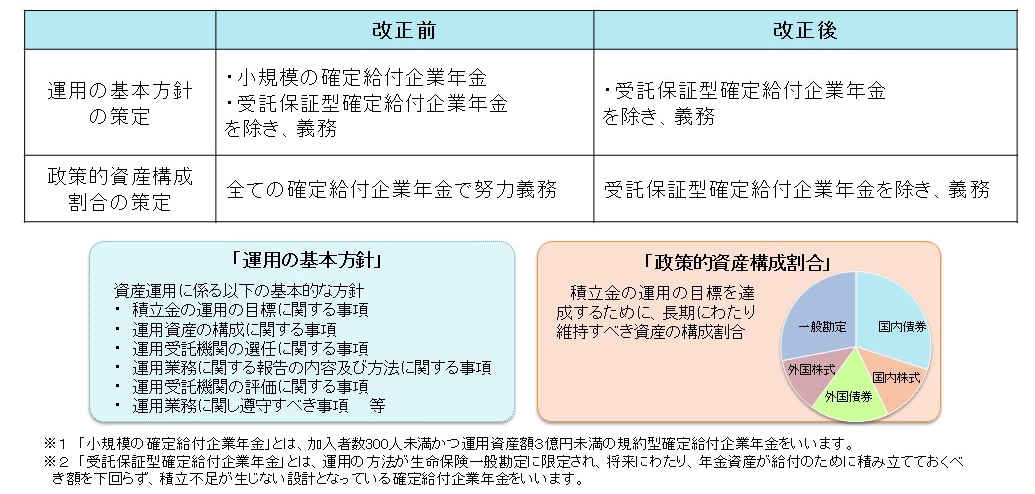

「運用の基本方針」・「政策的資産構成割合」の算定義務化

一定の予定運用利回りを確保する必要がある確定給付企業年金においては、積立金の運用の目的やその資産構成などの事項を記載した「運用の基本方針」や、長期にわたり維持すべき資産の構成割合である「政策的資産構成割合」の策定なしに安定的な運営は困難であることから、平成30年4月以降、受託保証型を除く全ての確定給付企業年金において「運用の基本方針」と「政策的資産構成割合」の策定を義務付けております。【平成30年省令改正】

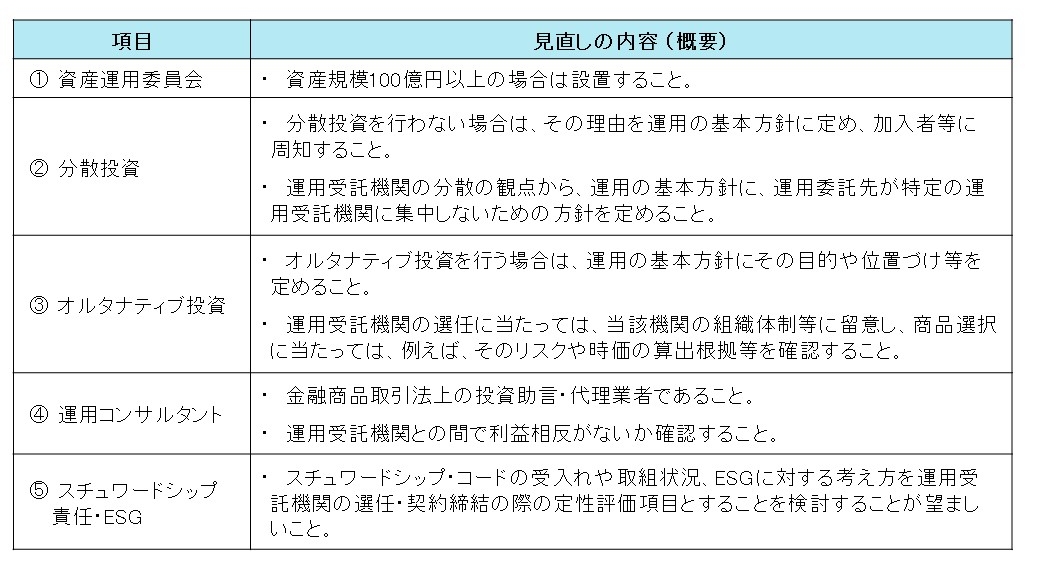

資産運用ガイドラインの見直し

平成30年4月に「確定給付企業年金に係る資産運用関係者の役割及び責任に関するガイドラインについて」を改訂し、「資産運用委員会」、「分散投資」、「オルタナティブ投資」、「運用コンサルタント」、「スチュワードシップ責任・ESG」などについて、必要な見直しを行いました。このうち、「資産運用委員会」については、令和2年に政令改正を行い、法令において設置を義務化しました。