2019(令和元)年財政検証結果

公的年金の財政検証の考え方

公的年金制度は、2004(平成16)年改正により、年金財政の長期的な持続可能性を図る仕組みを構築しました。しかし、長期の社会経済情勢は変動する可能性があるため、「公的年金の長期にわたる財政の健全性を定期的にチェック」(財政検証)することにより、制度の持続可能性を担保しています。

前回の財政検証は2014(平成26)年に実施(2014(平成26)年6月に結果公表)しており、5年後となる2019(令和元)年に財政検証を実施(2019(令和元)年8月結果公表)しました。

※1 長期:おおむね100年間

※2 健全性:2004(平成16)年改正により導入された財政フレームが機能して、給付と負担の均衡が図られること

※3 定期的:少なくとも5年に1度

財政検証においては、(1)長期的な給付と負担の均衡が確保されるか、(2)均衡が確保される給付水準はどの程度になるか、という2つの点について、我が国の経済社会の変化に関する一定の合理的な前提を設定した上で検証しています。

公的年金財政の長期的な均衡イメージ

2019(令和元)年財政検証の諸前提

2019(令和元)年財政検証に当たっては、次のようなデータ等を前提としました。

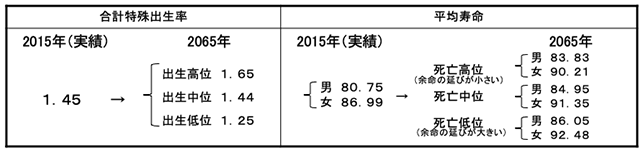

■人口の前提― 「日本の将来推計人口」

(2017(平成29)年4月、国立社会保障・人口問題研究所)

【低位・中位・高位の3つのケースを設定】

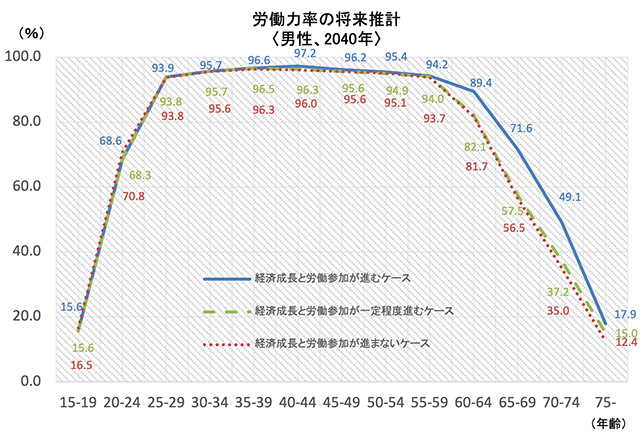

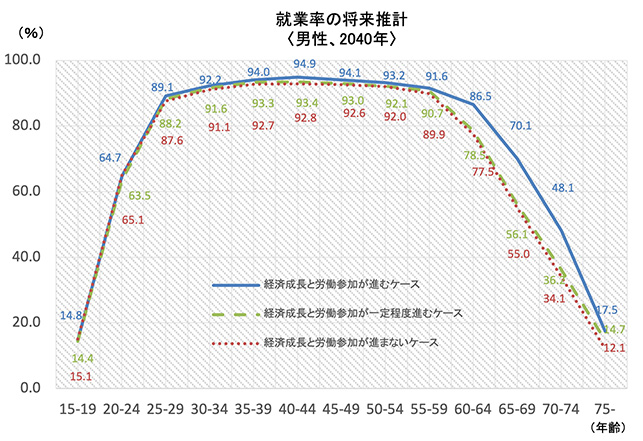

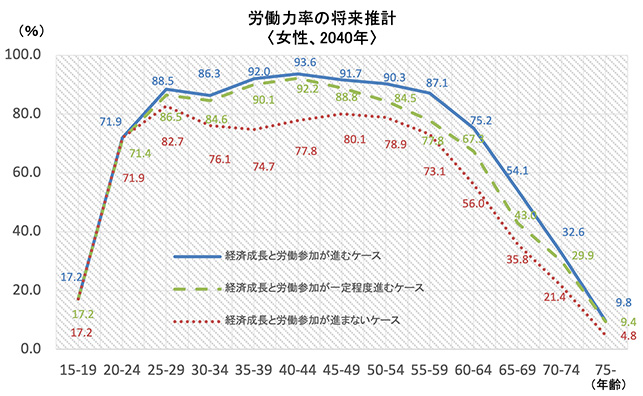

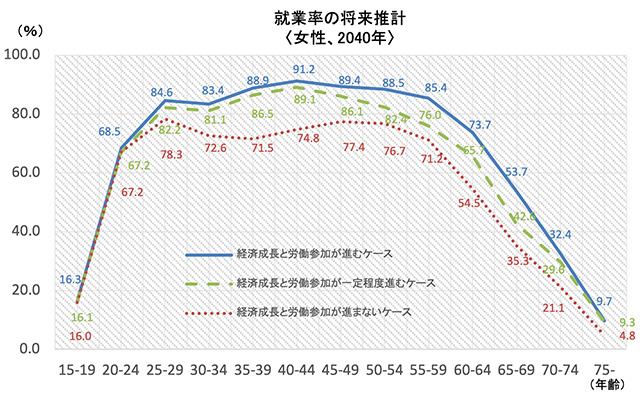

■労働力の前提―「労働力需給推計」

(2019(平成31)年3月、(独)労働政策研究・研修機構)

【経済成長と労働参加が進む・一定程度進む・進まないの3つのケースを設定】

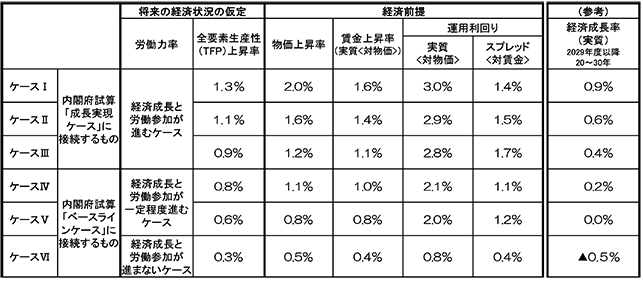

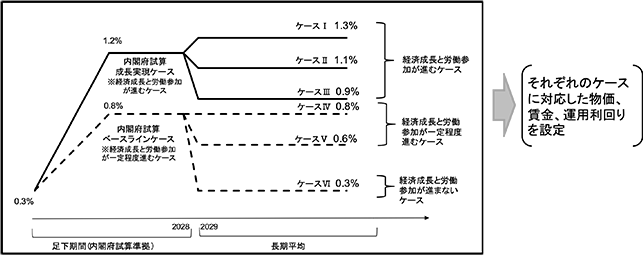

■経済の前提―「年金財政における経済前提に関する専門委員会」

【2028(令和10)年度までの足下の前提】

内閣府の「中長期の経済財政に関する試算(2019(令和元)年7月31日)」の

「成長実現ケース」、「ベースラインケース」に準拠して設定。

【2029(令和11)年度以降の長期の前提】

内閣府試算を参考にしつつ、長期的な経済状況を見通す上で重要な全要素生産性(TFP)上昇率を軸とした、幅の広い複数ケース(6ケース)を設定。

その他の制度の状況等に関する前提(有遺族率、障害年金発生率、納付率等)

→被保険者、年金受給者等の実績データ等を基礎として設定

※ただし、国民年金保険料の納付率については、「日本年金機構の取り組み強化等を参考にして設定した納付率の前提(2021(令和3)年度に最終納付率75%)を基に設定。

(参考)経済前提の設定について

・透明性を確保するため、経済金融の専門家による専門委員会を設け、公開の場における約2年、11回にわたる議論(2017(平成29)年7月~2019(令和元)年8月)を経て設定

・2028(令和10)年度までは、内閣府「中長期の経済財政に関する試算」(2019(令和元)年7月)に準拠

・長期(2029(令和11)年度以降)の経済前提は、マクロ経済に関する試算(コブ・ダグラス型生産関数を用いた長期的な経済成長率等の推計)に基づいて設定

<長期の経済前提の設定イメージ>

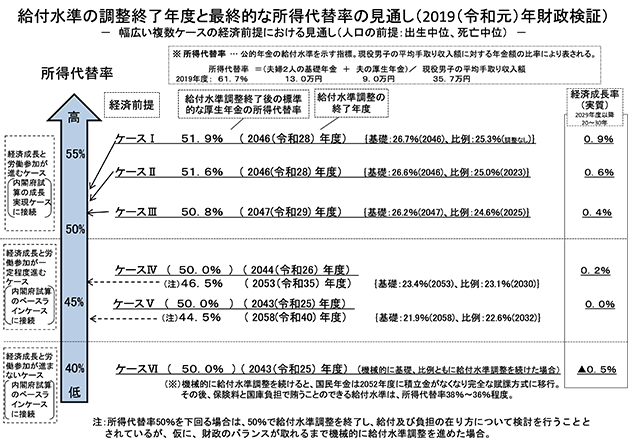

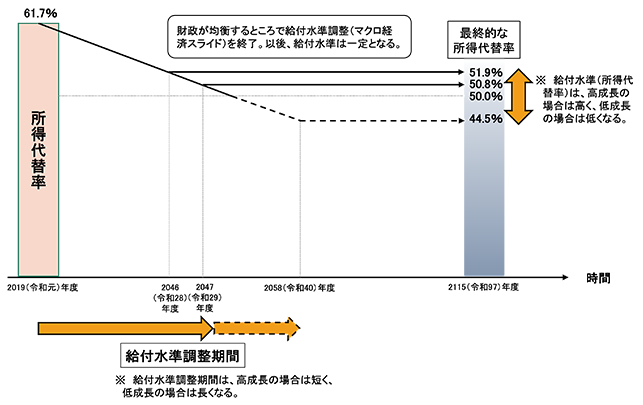

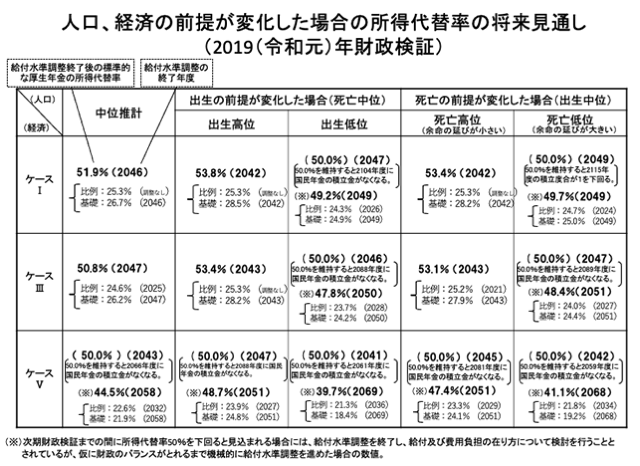

所得代替率の将来見通し(概略)

マクロ経済スライドと所得代替率の関係

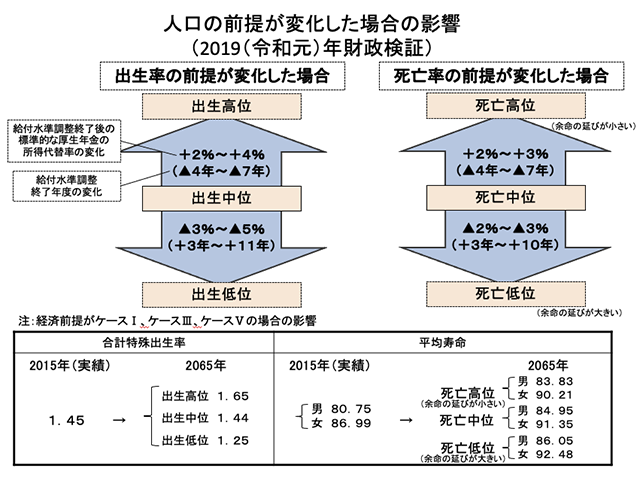

人口の前提が変化した場合の影響

オプション試算の実施

社会保障制度改革国民会議の報告書では、2014(平成26)年財政検証に関して、単に「財政の現況と見通し」を示すだけではなく、報告書において提示された年金制度の課題の検討に資するような検証作業(オプション試算)を行うべきとされていたことから、2014(平成26)年財政検証では法律で要請されている現行制度に基づく「財政の現況及び見通し」に加え、これらの課題の検討に役立つよう、一定の制度改正を仮定したオプション試算を実施しました。

前回の2014(平成26)年財政検証におけるオプション試算は、社会保障審議会年金部会等においても、改革の必要性や効果についての共通認識を形成する上で非常に重要な役割を果たしたものと評価されており、2019(令和元)年財政検証においても年金部会での議論等を踏まえたオプション試算を行いました。

オプション試算の内容

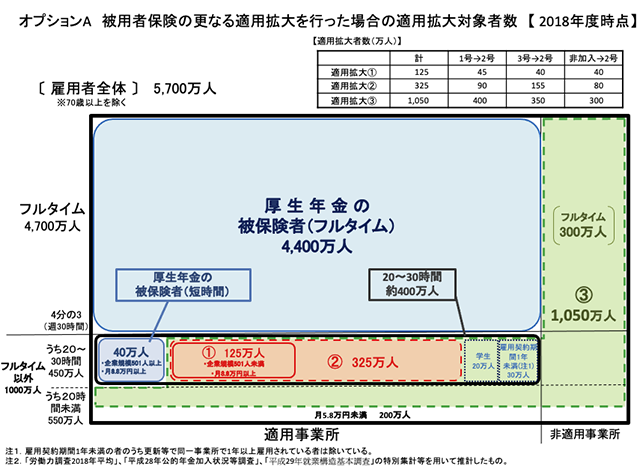

オプションA ・・・被用者保険の更なる適用拡大

次の3通りの適用拡大を行った場合について、マクロ経済スライドによる調整期間や調整終了後の給付水準の試算を行うとともに、将来の被保険者数の構成や世代別にみた現役時代の適用状況別の平均年金加入期間の見通しも試算

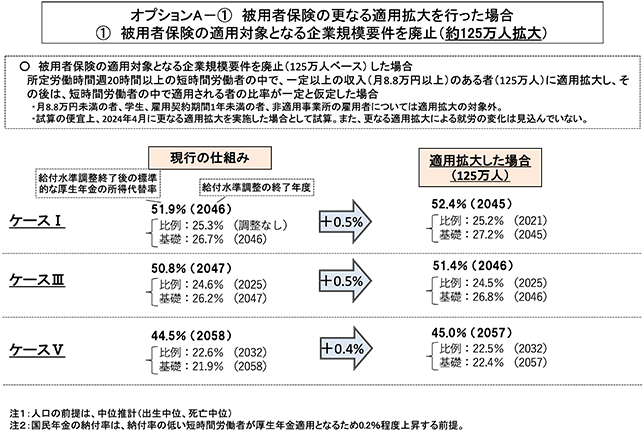

A―① 現行の企業規模要件を廃止した場合(125万人ベース)

現行の企業規模要件を撤廃し、一定以上の収入(月8.8万円以上)のある、所定労働時間週20時間以上の短時間労働者へ適用拡大(125万人)

・月収8.8万円未満の被用者、学生、雇用期間1年未満の被用者、非適用事業所の被用者については対象外

・2024(令和6)年4月に更なる適用拡大を実施するものと仮定

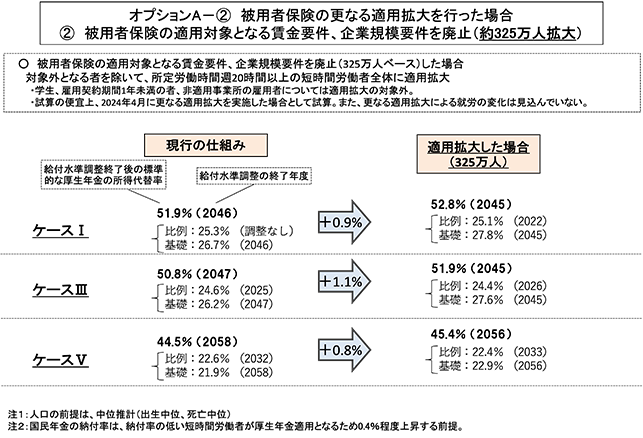

A―② 現行の企業規模要件、賃金要件を廃止した場合(325万人ベース)

企業規模要件及び賃金要件を廃止し、所定労働時間週20時間以上の短時間労働者へ適用拡大(325万人)

・学生、雇用期間1年未満の被用者、非適用事業所の被用者については対象外

・2024(令和6)年4月に更なる適用拡大を実施するものと仮定

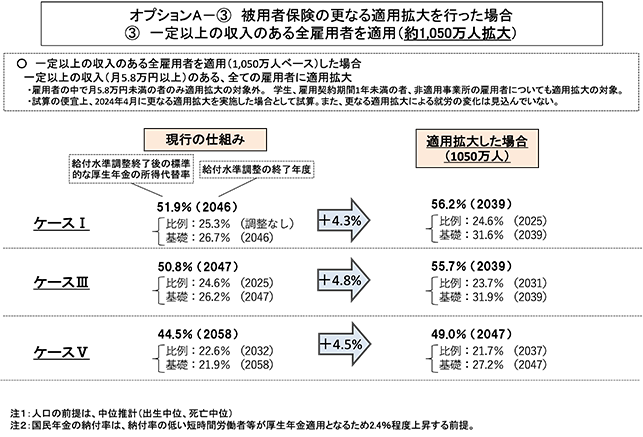

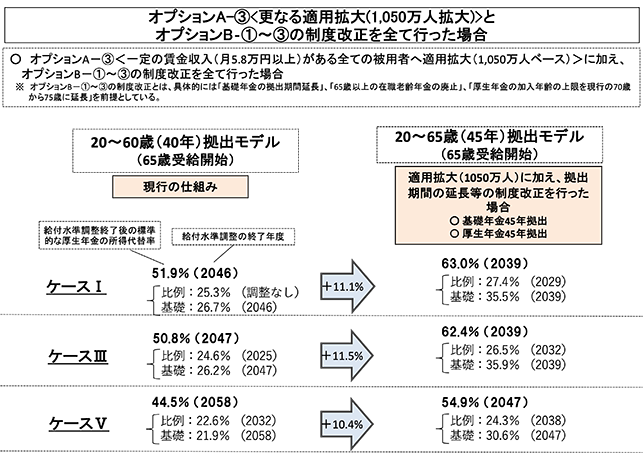

A―③ 一定以上の収入(月5.8万円以上)がある全ての被用者へ適用拡大した場合(1050万人ベース)

一定以上の収入(月5.8万円以上)がある全ての被用者へ適用拡大(1050万人)

・学生、雇用期間1年未満の被用者、非適用事業所の雇用者についても適用拡大の対象。(雇用者の中で月収5.8万円未満の被用者のみ対象外)

・2024(令和6)年4月に更なる適用拡大を実施するものと仮定

オプションB 保険料拠出期間の延長と受給開始年齢の選択

就労期の長期化による年金水準の確保・充実について検討することを目的として、以下の4つの制度改正を仮定した試算

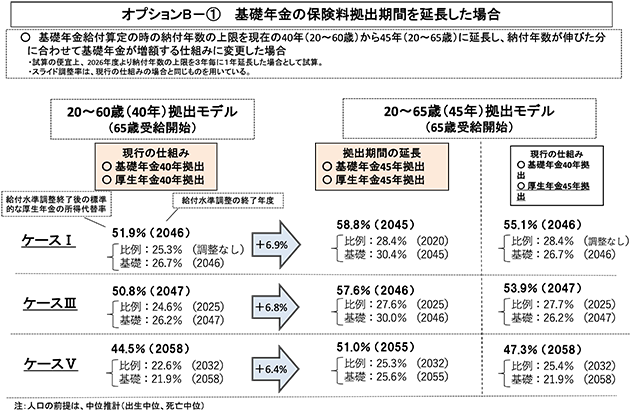

B―① 保険料拠出期間の延長

基礎年金給付の算定の納付年数の上限を最大40年(20~60歳)から45年(20~65歳)とし、納付年数が伸びた分に合わせて基礎年金を増やす仕組みに変更

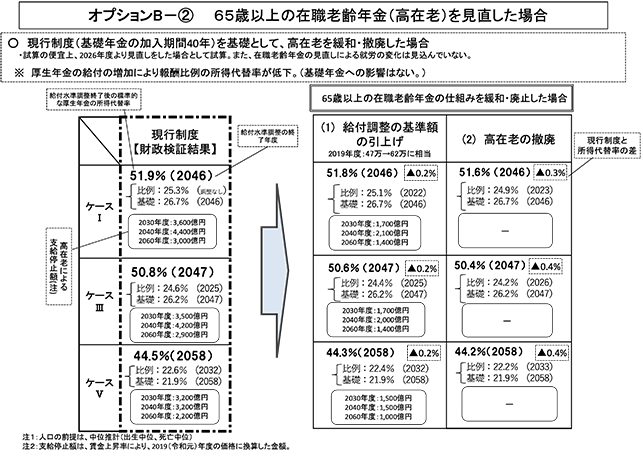

B―② 在職老齢年金の見直し

65歳以上の在職老齢年金(高在老)の基準を緩和・廃止

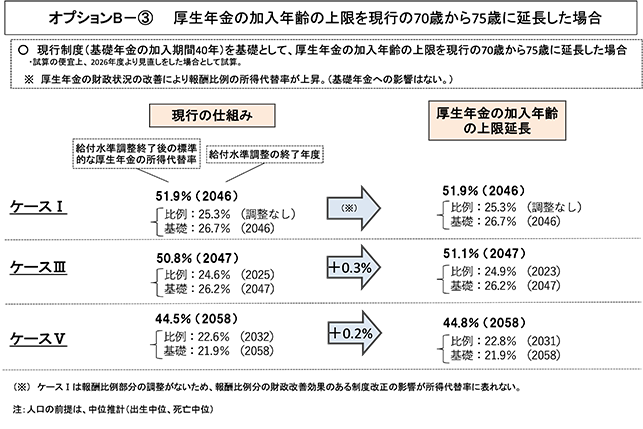

B―③ 厚生年金の加入上限の見直し

厚生年金の加入年齢の上限を現行の70歳から75歳までに延長

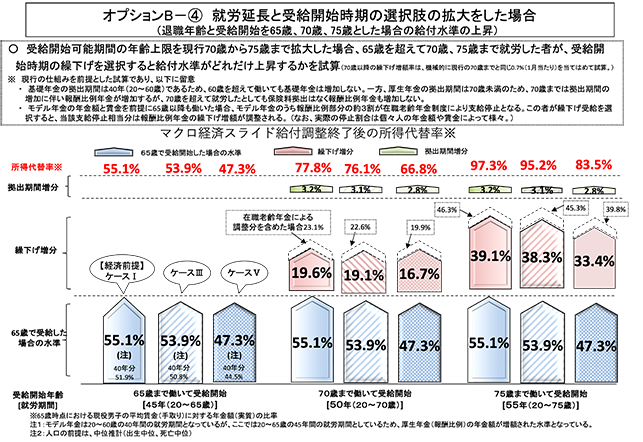

B―④ 受給開始年齢の選択

個人の選択により繰下げ受給や就労期間を伸ばすことで給付水準がどの変化するかをみることを目的としたミクロ試算

・参考試算 2016(平成28)年年金改革法による年金額改定ルールの効果

オプション試算結果

オプションA ・・・被用者保険の更なる適用拡大

(オプションA-①)被用者保険の更なる適用拡大を行った場合

~現行の企業規模要件を廃止(約125万人拡大)~

<適用拡大の前提>

企業規模要件を廃止し、一定以上の収入(月8.8万円以上)がある、所定労働時間週20時間以上の短時間労働者に適用拡大(125万人ベース)

※月収8.8万円未満の者、学生、雇用期間1年未満の者、非適用事業所の雇用者については適用拡大の対象外

※2024(令和6)年4月に更なる適用拡大を実施するものと仮定

(オプションA-②)被用者保険の更なる適用拡大を行った場合

~現行の企業規模要件、賃金要件を廃止(約325万人拡大)~

<適用拡大の前提>

企業規模要件及び賃金要件を廃止し、所定労働時間週20時間以上の短時間労働者に適用拡大(325万人ベース)

※学生、雇用期間1年未満の者、非適用事業所の雇用者については適用拡大の対象外

※2024(令和6)年4月に更なる適用拡大を実施するものと仮定

(オプションA-③)被用者保険の更なる適用拡大を行った場合

~一定以上の収入のある全雇用者を適用(約1,050万人拡大)~

<適用拡大の前提>

一定以上の収入(月5.8万円以上)がある、全ての雇用者に適用拡大(1,050万人ベース)

※雇用者の中で月収5.8万円未満の者のみ適用拡大の対象外。学生、雇用期間1年未満の者、非適用事業所の雇用者についても適用拡大の対象。

※2024(令和6)年4月に更なる適用拡大を実施するものと仮定

オプションB 保険料拠出期間の延長と受給開始年齢の選択

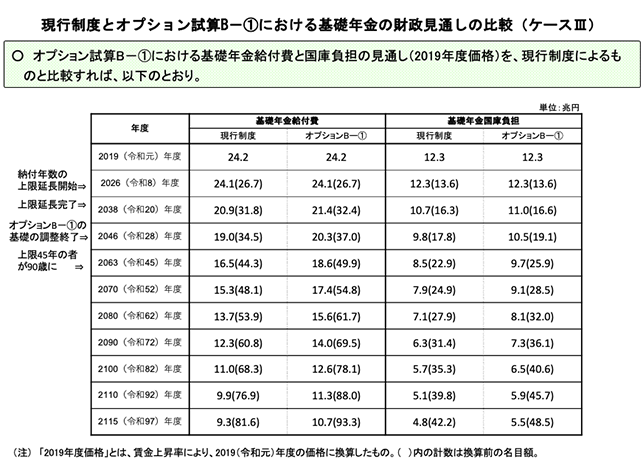

B―① 保険料拠出期間の延長

・基礎年金給付算定の時の納付年数の上限を現在の40年(20~60歳)から45年(20~65歳)に延長し、納付年数が伸びた分に合わせて基礎年金が増額する仕組みに変更。

※2026(令和8)年度より納付年数の上限を3年ごとに1年延長。

※スライド調整率は、現行の仕組みの場合と同じものを用いています

B―② 在職老齢年金の見直し

65歳以上の在職老齢年金(高在老)について、支給要件を緩和・廃止。

B―③ 厚生年金の加入上限の見直し

厚生年金の加入年齢の上限を現行の70歳から75歳に延長

B―④ 受給開始年齢の選択

個人の選択で繰下げ受給や就労期間を延ばすことにより、給付水準がどう変化するかを試算したミクロ試算

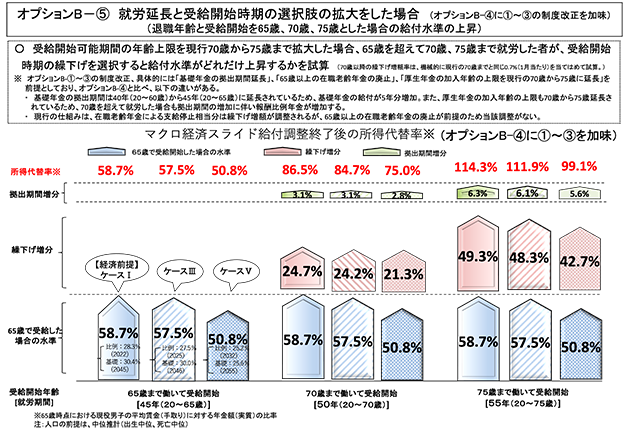

B―⑤ オプションB―①~B―④の全てを行った場合

オプションAとBの組み合わせ試算

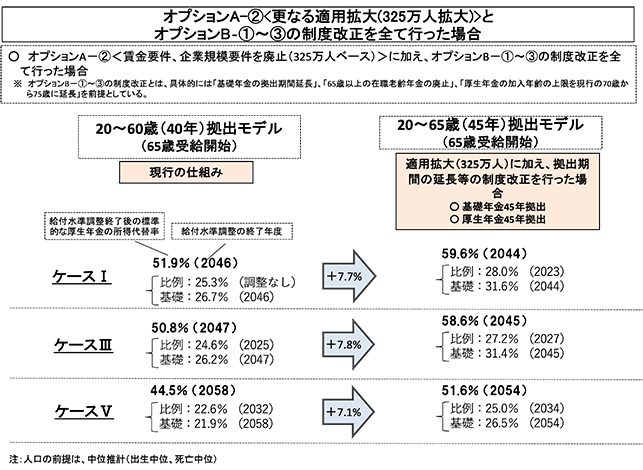

オプション試算では、これまで説明したオプションAとオプションBについて、その両方を行った場合の試算も実施。

なお、「オプションA―②とオプションB―①~③」、「オプションA―③とオプションB―①~③」の2種類について実施。

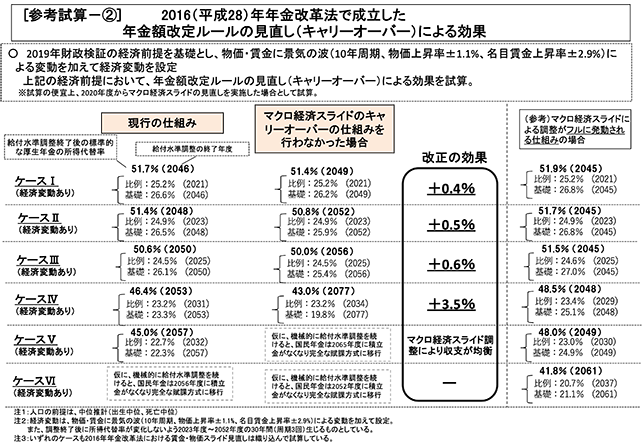

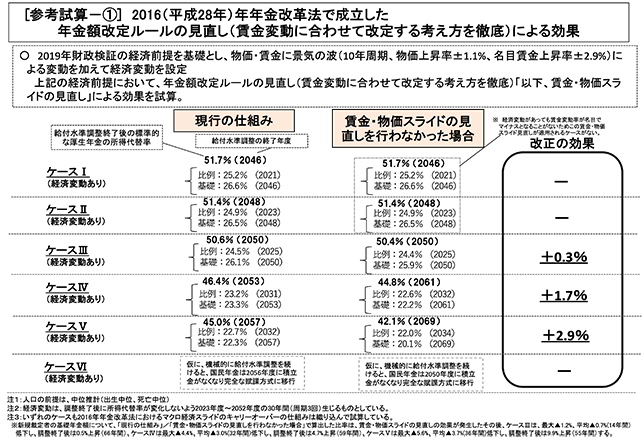

参考試算 2016(平成28)年年金改革法による年金額改定ルールの効果

参考試算として、2016(平成28)年年金改革法で成立した年金額改定ルールの見直しの効果を検証。

なお、参考試算における経済前提については、経済変動を仮定(物価上昇率、賃金上昇率が2023(令和5)~2052(令和34)年度の30年間、10年周期の変化を繰り返し、変動幅を物価上昇率±1.1%、名目賃金上昇率±2.9%と設定)

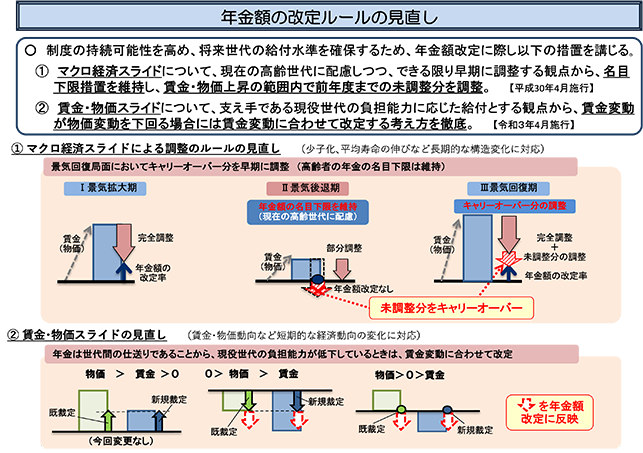

年金額の改定ルールの見直し

賃金変動に合わせて改定する考え方を徹底することによる効果

マクロ経済スライド調整の見直し(キャリーオーバー)による効果