賦課方式と

積立方式

本ホームページ及びマンガの内容について、改善点等のお気づき点がございましたら、

「国民の皆様の声」募集 送信フォーム」にご意見をお寄せいただければ幸いです。

年金の財政方式

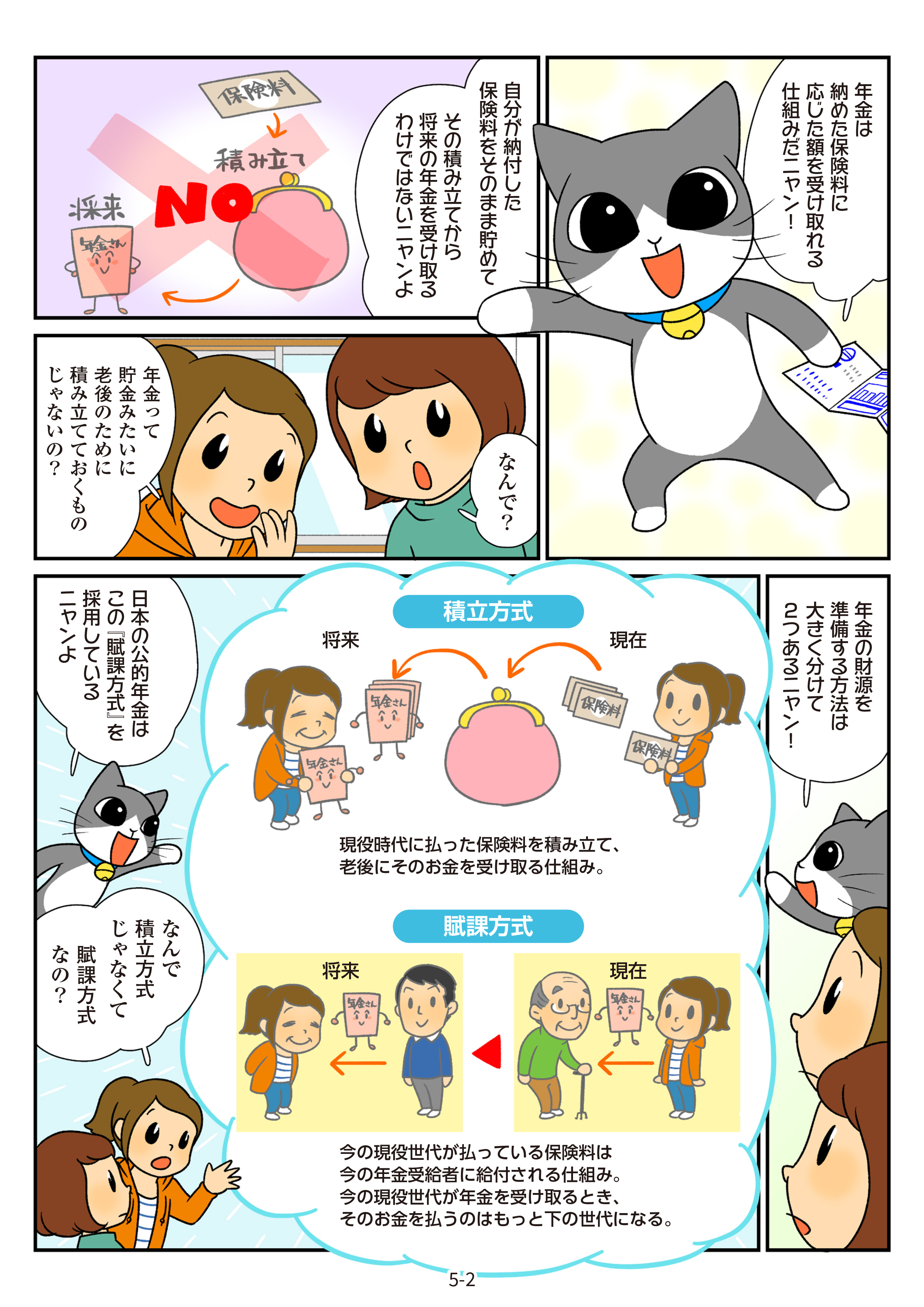

賦課方式とは

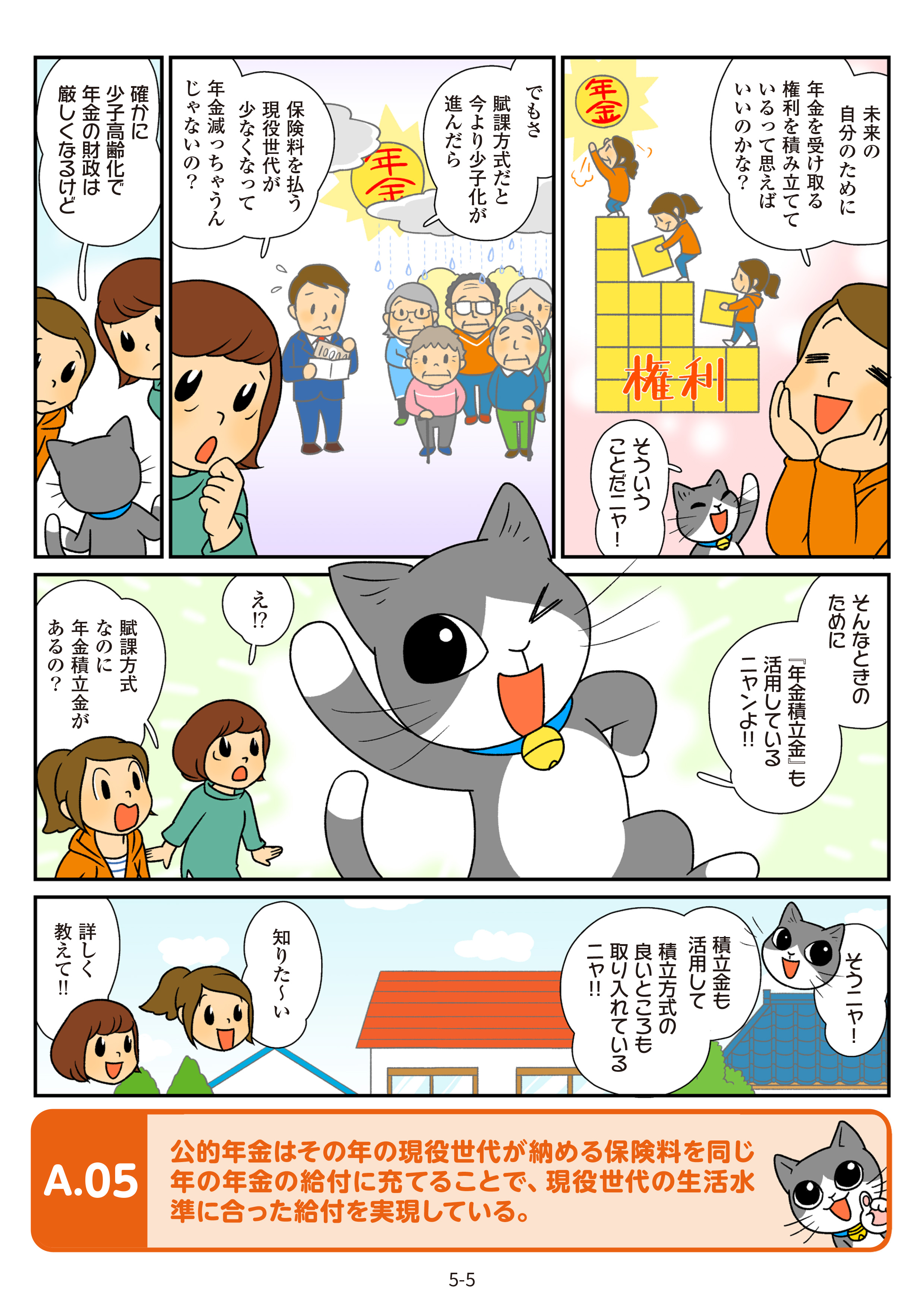

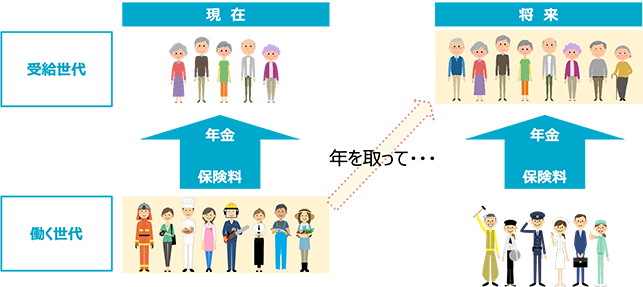

賦課方式は、年金支給のために必要な財源を、その時々の保険料収入から用意する方式です。現役世代から年金受給世代への仕送りに近いイメージです。

現役世代が高齢になって年金を受給する頃には、その下の世代が納めた保険料から自分の年金を受け取ることになります。

積立方式とは

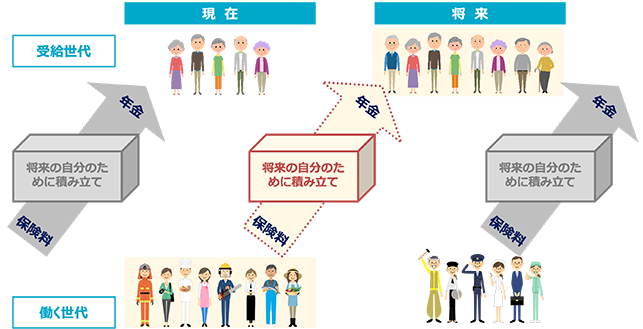

積立方式は、将来自分が年金を受給するときに必要となる財源を、現役時代の間に積み立てておく方式です。

日本の公的年金は「賦課方式」を基本にしています

現在の日本の公的年金は、基本的に「賦課方式」で運営されており、現役世代が納めた保険料は、そのときの年金受給者への支払いにあてられています。

その理由は、公的年金の実質的な価値を維持することにあります。

年金の実質的な価値=決まった額ではなく、物価、所得水準に応じた「経済的価値」

なぜ、賦課方式のほうが公的年金の実質的な価値を維持できるのか、賦課方式と積立方式の特徴をみていきましょう。

賦課方式と積立方式の特徴

- 積立方式の特徴

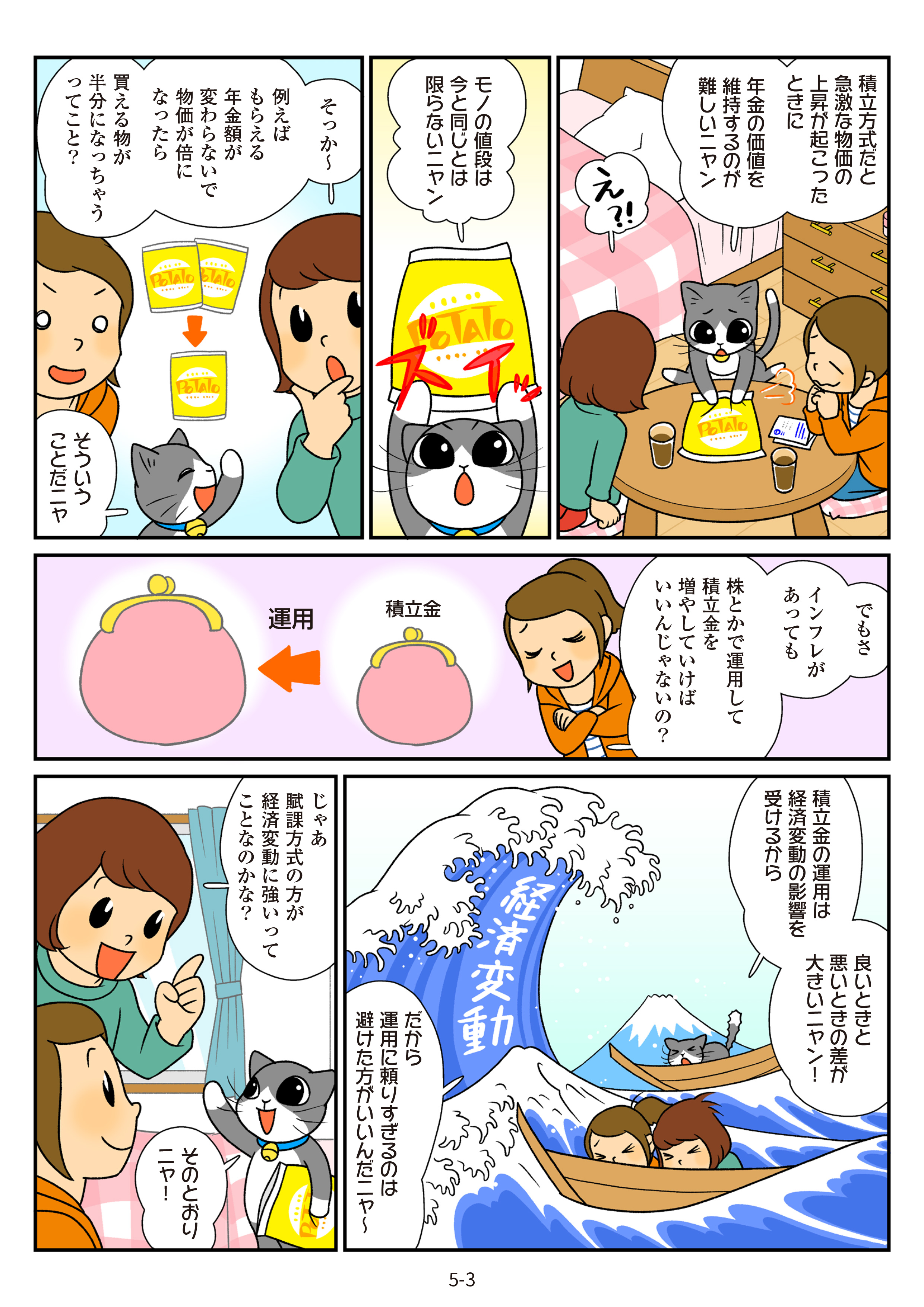

-

- 民間保険と同様に、現役時代に積み立てた積立金を原資とすることにより、運用収入を活用できる

- インフレによる価値の目減りや運用環境の悪化があると、積立金と運用収入の範囲内でしか給付できないため、年金の削減が必要となる

- 賦課方式の特徴

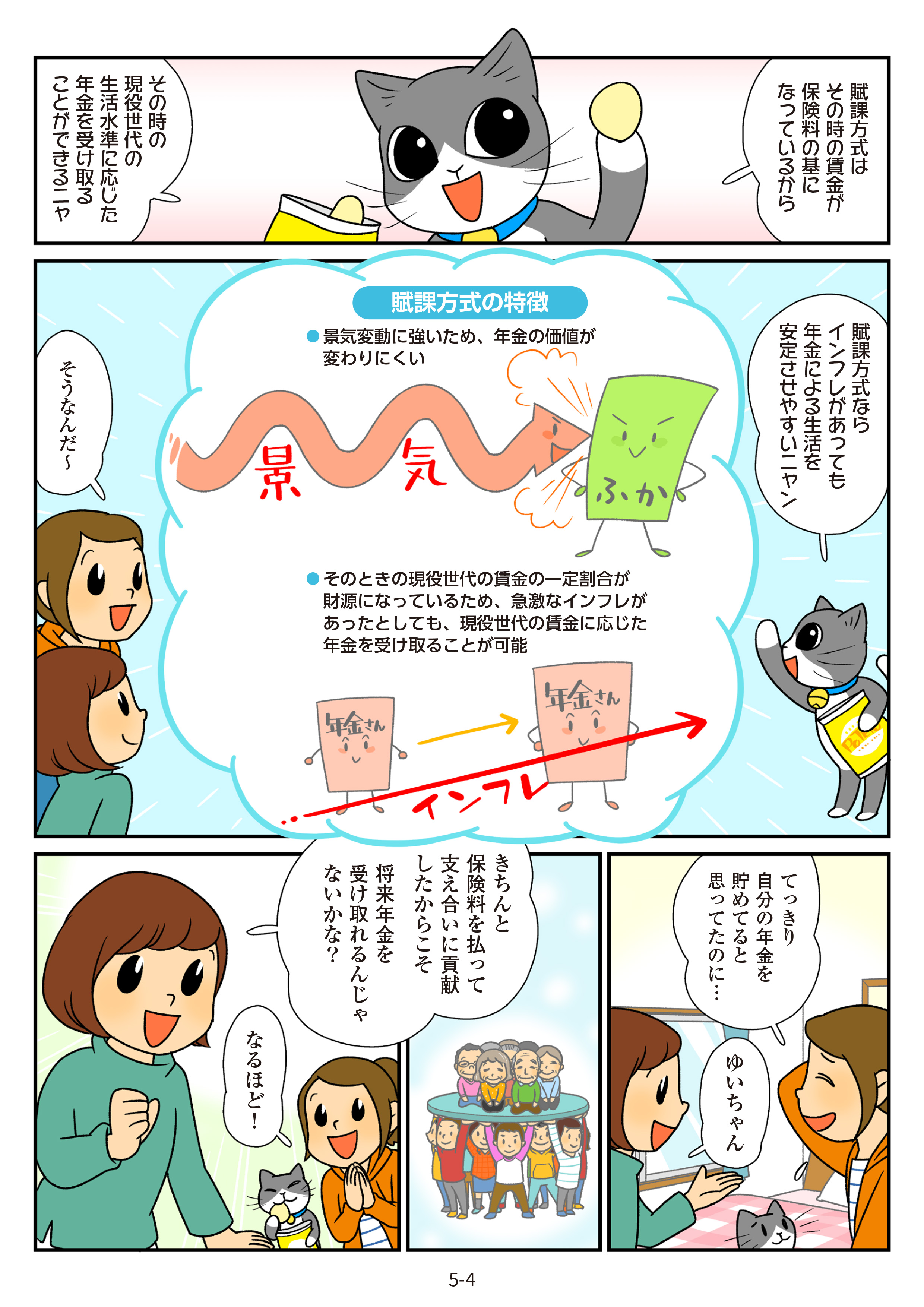

-

- 社会的扶養の仕組みであり、その時の現役世代の(給与からの)保険料を原資とするため、インフレや給与水準の変化に対応しやすい(価値が目減りしにくい)

- 現役世代と年金受給世代の比率が変わると、保険料負担の増加や年金の削減が必要となる

積立方式の特徴~価値の目減りとは

将来受け取る予定の年金として、現時点で一定の額を積み立てておいても、急激なインフレや給与水準の上昇があると、その額の価値が著しく減少してしまう可能性があります。これを価値の目減りといい、多額の積立金を必要とする積立方式では、このような事態が起こり得るのです。

参考:1965年と2020年の物価の違い

| 品目 | 1965年 | 2020年 | |

|---|---|---|---|

| 鶏肉 | 100g | 71.8円 | 128円(1.8倍) |

| 牛乳 | 瓶1本 | 20円 | 133円(6.6倍) |

| カレーライス | 1皿 | 105円 | 714円(6.8倍) |

| コーヒー(喫茶店) | 1杯 | 71.5円 | 512円(7.2倍) |

| ノートブック | 1冊 | 30円 | 162円(5.4倍) |

出典:小売物価統計調査

昔は100円でおつりがきたけど、今じゃ100円では買えないものも多くなったのう。物価が上がってお金の価値が下がってしまうことが、長い間には起こりうるんじゃな

昔は100円でおつりがきたけど、今じゃ100円では買えないものも多くなったのう。物価が上がってお金の価値が下がってしまうことが、長い間には起こりうるんじゃな

このように価値の目減りが起こってしまうと、現役時代に貯めた年金額が十分な価値ではなくなる恐れがあります。そうなると高齢者の生活を支えるという公的年金の役割が果たせなくなってしまいます。

また、株価の大幅な下落や為替の変動などの影響を受けて、積み立てていた年金の運用結果がマイナスに転じた結果、積立金が減少して将来受け取れる年金額が減ってしまうことも考えられます。

積立方式における世代間格差

上記のように、積立方式の場合でも、納められた保険料をそのままにしておくことはありません。より十分な給付のために、保険料を運用し、その利益も給付に充てていくことになります。

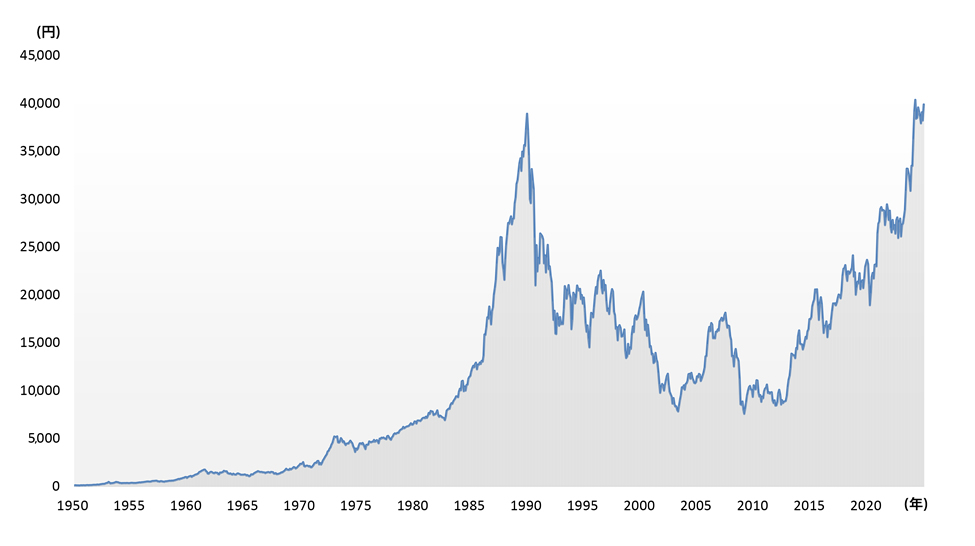

ただし、こうした資産運用は、市場の変化による影響を大きく受けやすく、市場からどのような影響を受けるかは、世代によって異なります。たとえば、1980年代後半のバブル景気の頃と、2008年のリーマン・ショック後を比べると、その差は明らかです(リーマン・ショックは各国の経済に大きな打撃を与え、世界中で資産価値の暴落が起きました)。

積立方式だからといって、世代による差がなくなるとは言い切れないのです。

参考:日経平均株価の推移

注 各月末の終値である。

日経平均株価は日本経済新聞社の著作物です

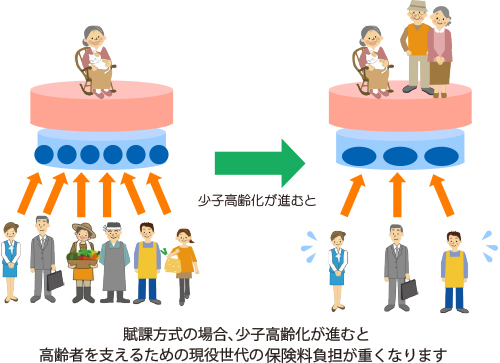

少子高齢化の影響

少子高齢化で社会全体の生産力(GDP)が低下すると、その影響は賦課方式でも積立方式でも受けることとなりますが、その影響を受ける経路が異なります。

賦課方式は、保険料収入の減少という形で影響を受けます。一方、積立方式は、低成長による運用悪化やインフレによる年金の実質価値の低下など、市場を通して影響を受けます。

賦課方式の場合

賦課方式では、社会的扶養の仕組みであるため、その時々の現役世代が負担する保険料を財源として、年金を給付します。

少子高齢化が進行すると、保険料を負担する現役世代の人数が減り、年金を受け取る高齢者の人数が増加していきます。

このため、賦課方式のもとで年金の給付水準を維持しようとすると、現役世代の保険料負担が増えてしまうことになります。逆に、現役世代に保険料負担がかかりすぎないようにすると、年金の給付水準が下がってしまいます。

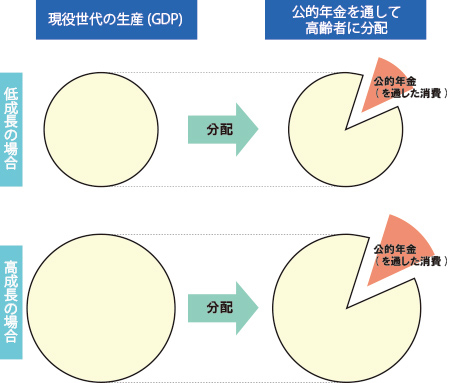

積立方式の場合

積立方式の場合でも、少子高齢化で社会全体の生産力(GDP)が低下するとその影響を受けます。

積立方式でも、現役世代が生産した財やサービスを、公的年金を通して高齢者が消費する仕組みは変わりません。少子高齢化で生産力が低下すると、高齢者に回せる分も減ることになります。その影響は、低成長に伴う運用悪化やインフレによる年金の実質価値の低下など、市場を通して受けます。

少子高齢化の影響を軽減する年金積立金

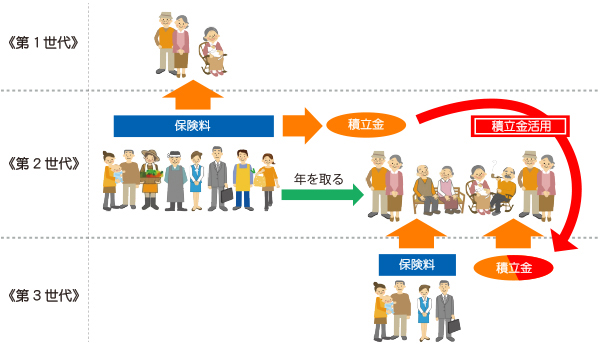

下の図のように、賦課方式では、年金給付の財源は現役世代からの保険料が主なものとなります。しかし、このまま少子高齢化が進み、年金の給付に必要な額を現役世代からの保険料収入だけで用意しようとすると、収入が不足し、十分な年金給付を行えなくなる可能性があります。

そこで、現在の公的年金制度では一定の「年金積立金」を保有し、それを活用することで、こうした少子高齢化の影響を軽減するようにしています。

年金積立金の詳細については、マンガで読む公的年金制度 第6話をご覧ください。

公的年金が賦課方式を基本としている理由

公的年金は、皆さんが安心して暮らしていくための保険であり、高齢で働くことが困難になったときなどの生活を支えるという役割も担っています。そのため、年金としての価値が下がる可能性がある積立方式のリスクは、無視することができません。

逆に、賦課方式の場合は納められる保険料がそのときの給与水準に応じたものであるため、給付に関してもその時々の経済状況に対応しやすいというメリットがあります。

国民年金の保険料は個々人の収入によらず定額ですが、社会全体の給与水準の変動に応じて、毎年度の具体的な金額は変動します。また、厚生年金の保険料は給料に対する定率なので、個人の給与水準が変化すれば、納める保険料も変化します)

アメリカやドイツなど諸外国の財政方式をみても、最初は積立方式で始まったものの、予測できない社会や経済の大きな変化に事後的に対応していくなかで賦課方式を基本とする財政運営に変わっていきました。

日本の公的年金制度は、賦課方式を基本としながらも、積立金を保有するメリットも生かした財政運営を行っています。今の日本では、これが公的年金制度に最も適した財政方式ではないでしょうか。

まとめ

- 保険料をそのときの年金受給者への支払いに充てるのが「賦課方式」

- 保険料を自分が将来受け取る年金として積み立てておくのが「積立方式」

- 賦課方式は経済変動に強い

- 積立方式は運用収入を活用できるが、経済変動に弱い(目減りの可能性がある)

- 公的年金の財政方式は、賦課方式を基本とした財政方式である。これは賦課方式と積立方式のよいところを組み合わせる方式で、積立金を活用することによって、賦課方式のデメリットを補っている