所得代替率と年金の

実質価値

本ホームページ及びマンガの内容について、改善点等のお気づき点がございましたら、

「国民の皆様の声」募集 送信フォーム」にご意見をお寄せいただければ幸いです。

自分の公的年金は、いったいどのくらい給付されるのか。それは、多くの方が関心を持っている事柄だと思います。

その前に、まず公的年金の給付水準はどのようなものさしで考えるのか、それを見ていきましょう。

公的年金はモデル年金をものさしとして使用する

モデル年金とは、

夫が厚生年金に加入して平均的な男子賃金で40年間就業し、

その配偶者が40年間にわたり専業主婦の夫婦である場合の2人分の基礎年金と夫の厚生年金

の合計額のことです。

実際に受給できる年金額は、現役期の働き方により一人一人異なります。このため、財政検証では加入期間や賃金について上記の仮定を置いたモデル年金をものさしとして使っています。

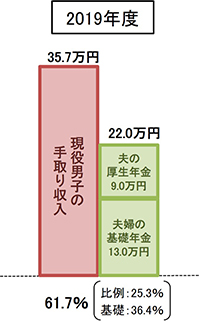

なお、令和8(2026)年度のモデル年金の年金額は、月額約23.7万円となっています。

モデル年金の年金額(月額)老齢基礎年金(一人分)

① 70,608円

老齢厚生年金 ② 96,063円

合計(①×2+②) 237,279円

公的年金の給付水準は「所得代替率」で考える

なぜ所得代替率が必要か

公的年金の特徴に、額ではなく一定の価値を保障するというものがあります。

年金の「金額」を固定すると、インフレや給与水準の上昇があったときに、年金の価値が下がってしまう(※)恐れがあります(価値が減少することについては、マンガで読む公的年金制度 第5話をご覧ください)。すなわち、年金の名目額はインフレ等を踏まえると、年金の実質価値を表しておらず公的年金の水準を図る指標としては適切ではありません。

このため、公的年金ではモデル年金と所得代替率を設定し、給付開始時の現役世代の手取り収入と比べてどの程度の年金額を受け取れるか、という指標(ものさし)を設けているのです。

この指標は、現役世代の賃金に対する年金の相対的な水準を測るものになります。

※これを避けるために、公的年金は、年金額が賃金や物価の変動に応じて改定される仕組みがあります。

所得代替率は所得で異なる

所得代替率は、世帯の所得水準によって異なり、世帯の一人あたりの所得が低いほど高くなります。

高所得の世帯は個人年金や貯蓄などで老後に備えることができますが、所得の低い世帯は、現役時代のうちに十分な老後の備えをすることが困難かもしれません。

そのため、一人当たりの平均所得が高い世帯ほど所得代替率が低くなります。

このような背景を踏まえ公的年金では、世帯構成や現役時代の所得の違いを軽減するように設計されています。これを「所得の再分配」ということもあります。所得の再分配については、マンガで読む公的年金 第4話をご覧ください。

もちろん、実際に支給される厚生年金は現役時代の収入に基づいて算出するから、現役時代の所得が高い世帯の年金額が、所得の低い世帯の年金額より低くなるということはないニャ

もちろん、実際に支給される厚生年金は現役時代の収入に基づいて算出するから、現役時代の所得が高い世帯の年金額が、所得の低い世帯の年金額より低くなるということはないニャ

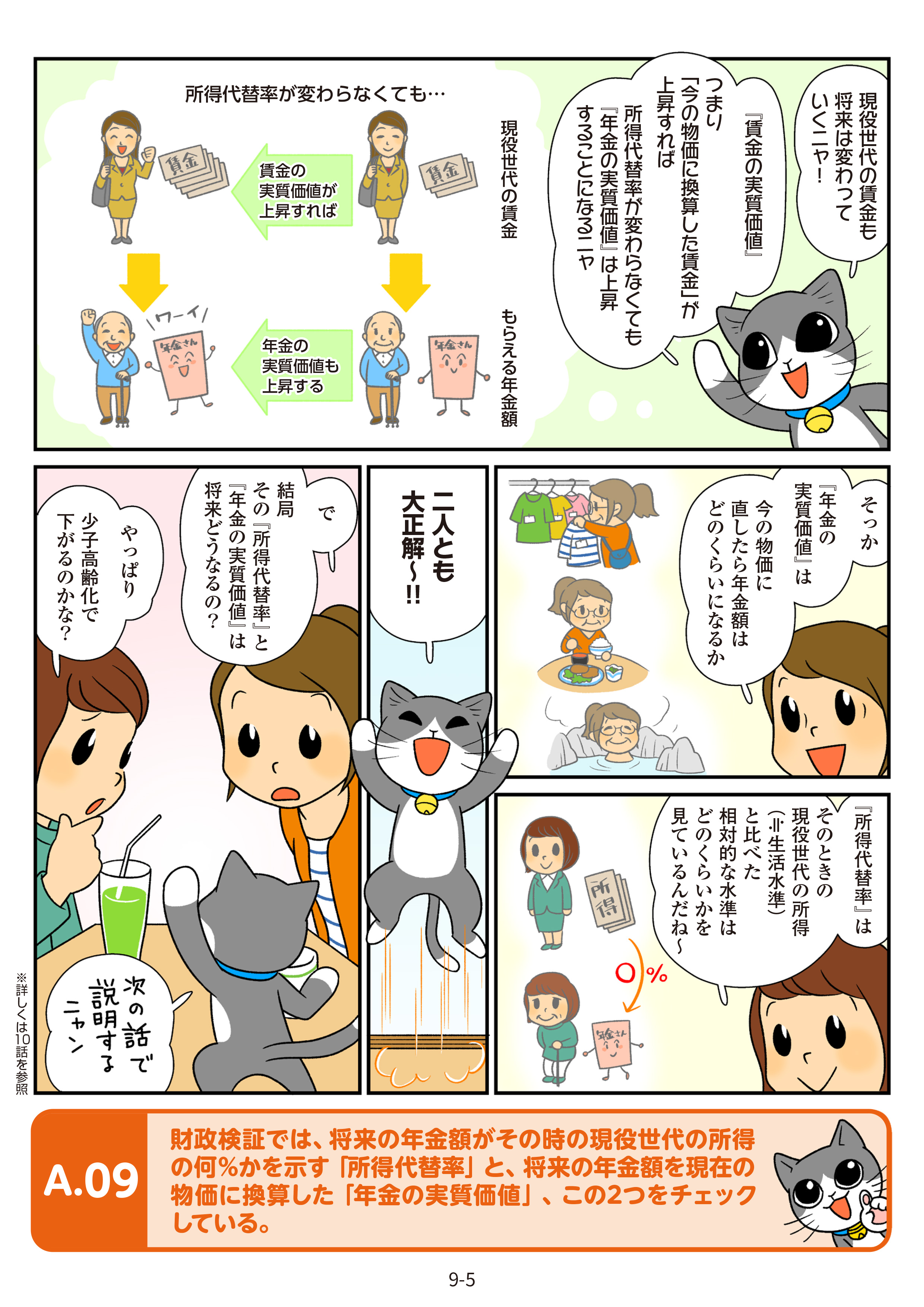

将来の年金額は実質的な価値でみます

仮に将来の年金額が現在の倍になっていたとしても、物価も同様に現在の倍になっていた場合、購買力については現在も将来も変わりません。このように、将来の年金額をみる場合は、名目額でみるのではなく、その実質的な価値でみる必要があります。

将来の年金額を実質化する際には、その年金額でどの程度購入できるかが重要な指標となるため、物価水準に応じた経済的価値でみることが一般的です。

財政検証においても、将来の年金額については、物価上昇率を用いて現在の価値に割り戻した値で示しています。

所得代替率は現役世代の賃金に対する年金の相対的水準を測るものですが、所得代替率が同じ(すなわち賃金に対する年金の比率が同じ)であっても、賃金の実質価値が上昇し、現役世代の購買力が上昇すれば、年金の購買力は上昇します。そこで、将来の年金水準を確認する際には、所得代替率に加え、物価上昇率を用いて現在の価値に割り戻した年金額も示しています。

物価上昇率を用いて現在の価値に割り戻した年金額は購買力の絶対的水準、所得代替率は現役世代の賃金に対する相対的水準を表すものとなり、財政検証においては、その両方で年金の水準を確認しています。

まとめ

- 公的年金の給付水準を表すものさしとして、「所得代替率」を使っている

- 所得代替率とは、給付開始時における年金額の現役世代の手取り収入に対する割合

- ※モデル年金:夫婦2人の基礎年金と夫の厚生年金の合計額

- 現役時代の所得が高いほど所得代替率は低くなり、所得が低いほど所得代替率は高くなる。公的年金制度が持つこのような機能を所得再分配機能という

- 将来の年金額については、名目値ではなく、物価水準に応じた実質的な価値でみる必要がある。