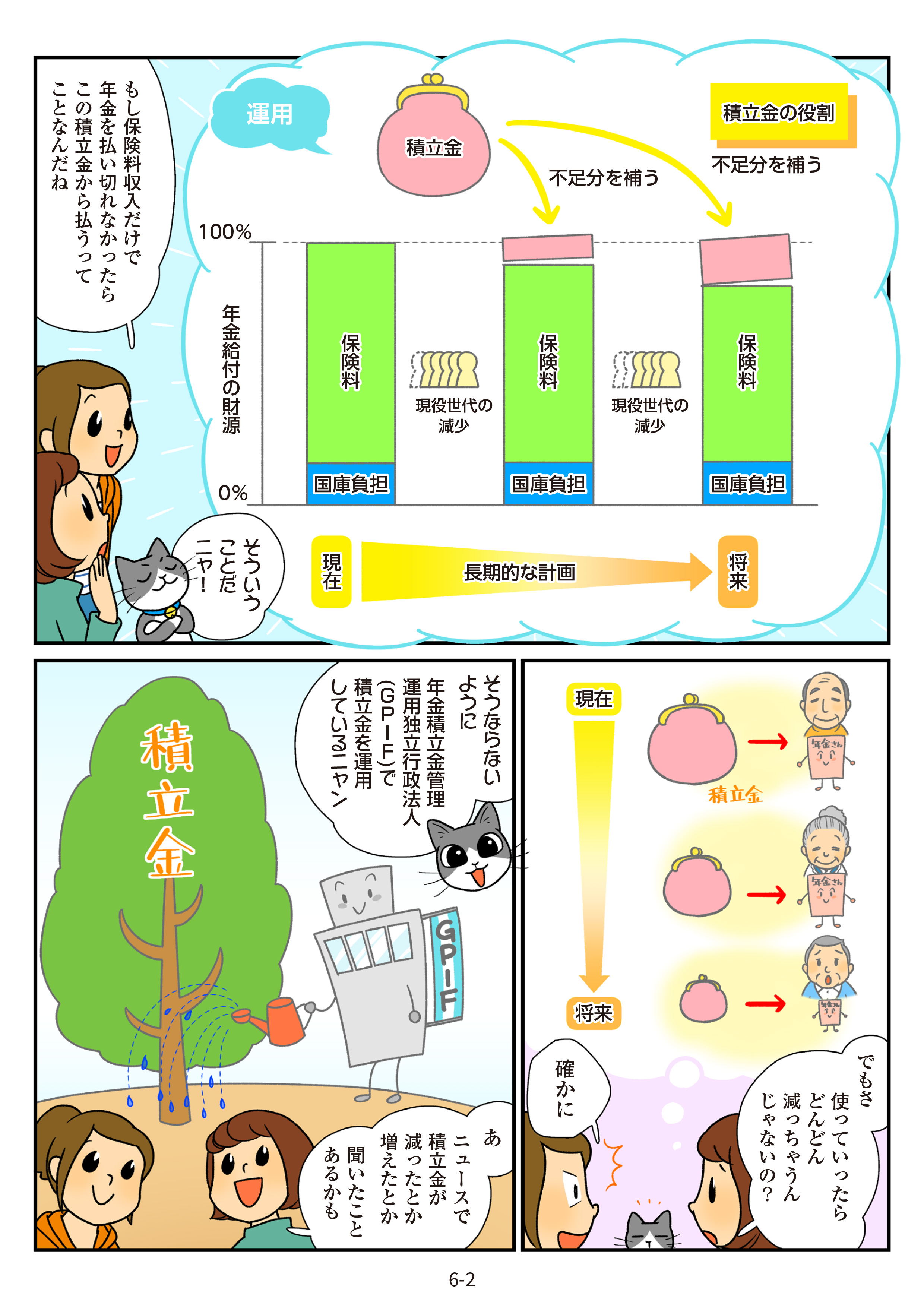

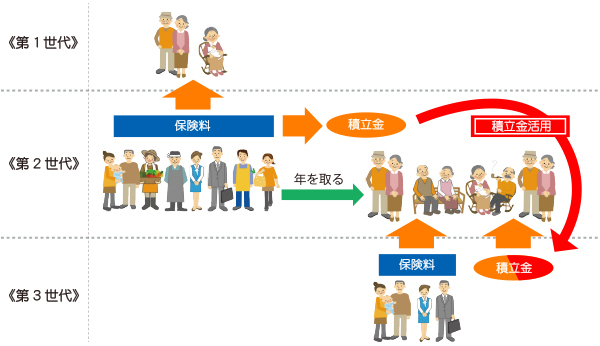

積立金の役割

本ホームページ及びマンガの内容について、改善点等のお気づき点がございましたら、

「国民の皆様の声」募集 送信フォーム」にご意見をお寄せいただければ幸いです。

年金積立金の目的

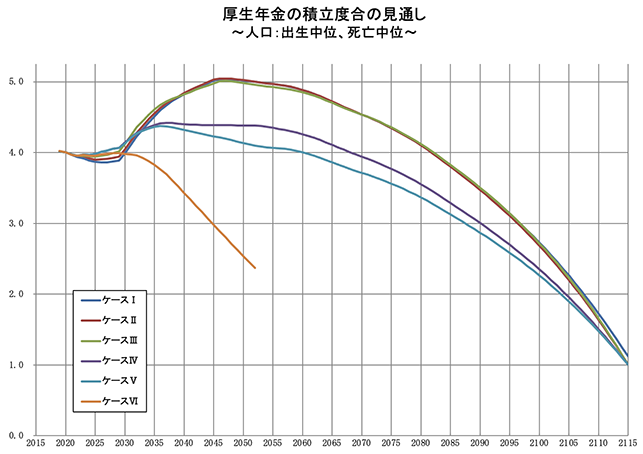

年金積立金の水準(積立度合)の見通し

積立金をどの程度保有しているかを見るための指標として積立度合というものがあります。

これはおおよそ積立金が支出の何年分あるのかを示しています。例えば、令和6(2024)年財政検証の過去30年投影ケースの結果では、厚生年金及び国民年金の積立度合は以下のような見通しとなっています。

年金積立金は100年かけて計画的に活用する仕組みになっているニャ

年金積立金は100年かけて計画的に活用する仕組みになっているニャ

積立度合は上昇する時期もあるけど、将来的には1に向かって低下していく見通しだニャ

もし積立金を想定よりも使ってしまって、途中でなくなっちゃう(積立度合が0となる)とどうなるの?

もし積立金を想定よりも使ってしまって、途中でなくなっちゃう(積立度合が0となる)とどうなるの?

万が一、積立金を使い切ってしまったら、保険料と国庫負担だけで年金給付を賄うことになるニャ

万が一、積立金を使い切ってしまったら、保険料と国庫負担だけで年金給付を賄うことになるニャ

経済成長が低い1人当たりゼロ成長ケースでは積立金が途中でなくなってしまう見通しだけど、その後の所得代替率は33~37%程度になる見込みだニャ

公的年金においては、保険料収入に加え、国庫負担とこの積立金が財源となっています。

積立金は被保険者から納められた保険料の一部であり、将来の給付財源となることに注意して運用しなければなりません。したがって、積立金の運用は、被保険者の利益のために、長期的な観点から、安全かつ効率的に行っています。こうした運用により、将来にわたって公的年金制度の運営が安定するように積立金を役立てています。

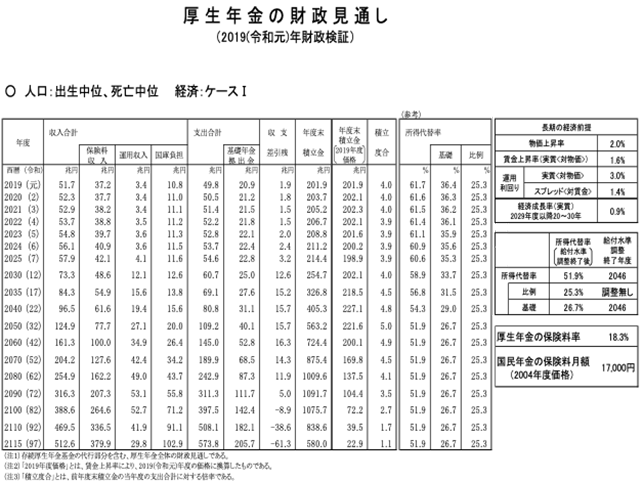

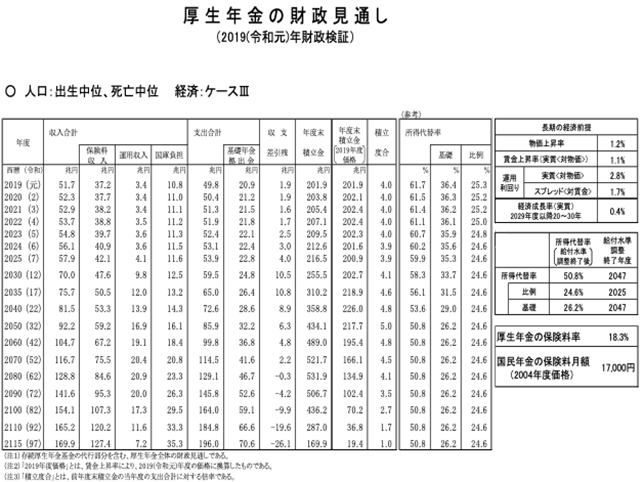

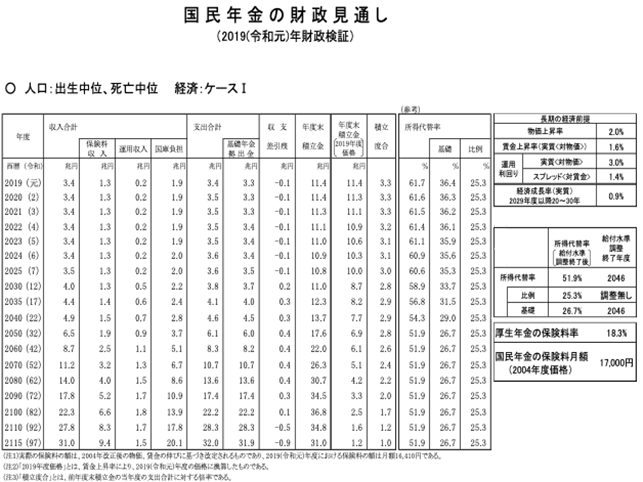

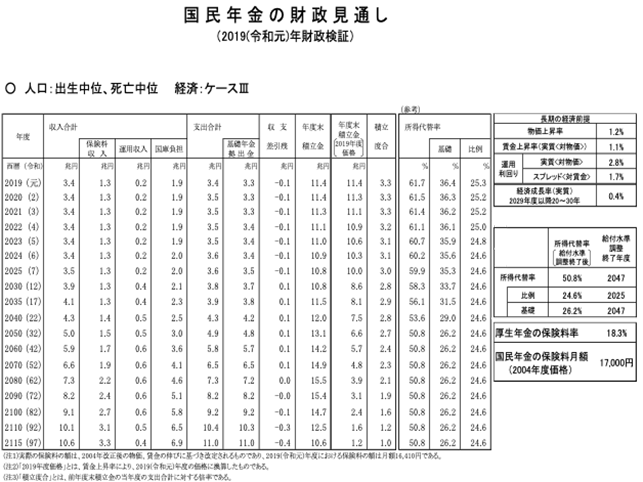

年金財政の見通し

公的年金の財政検証では、保険料収入、国庫負担、積立金の運用による収入と支出のおおむね100年にわたる見通しを作成しています。

令和6(2024)年財政検証の成長型経済移行・継続ケース及び過去30年投影ケースについて、厚生年金、国民年金の収入、支出及び積立金の見通しは次のとおりでした。

2120年度の積立度合が1となる、すなわち2120年度開始時の積立金が2120年度における支出の1年分となるような給付水準調整を行った上で、おおむね100年にわたる財政見通しを示しています。

厚生年金の財政見通し(令和6(2024)年財政検証)

国民年金の財政見通し(令和6(2024)年財政検証)

2040年あたりから積立金が減少し始める見通しだけど、これはどうして?

2040年あたりから積立金が減少し始める見通しだけど、これはどうして?

給付水準が下がりすぎないように、人口構成が最も高齢化する時期に集中的に年金の支給にあてるんだニャ

給付水準が下がりすぎないように、人口構成が最も高齢化する時期に集中的に年金の支給にあてるんだニャ

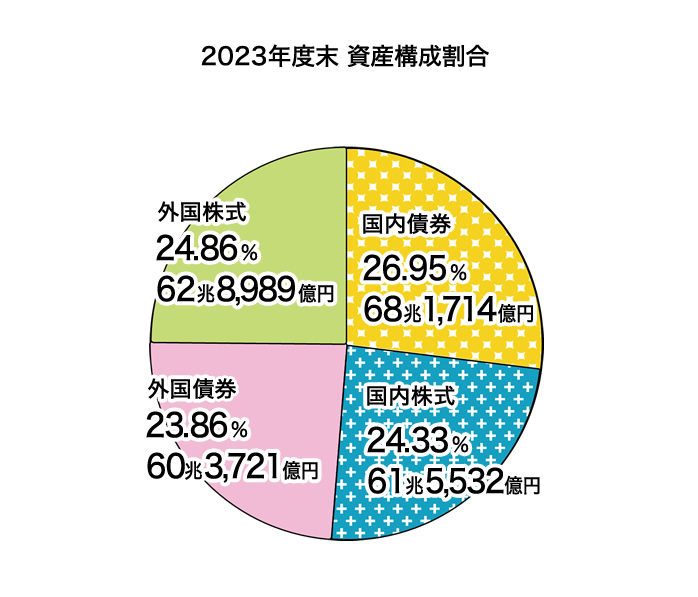

年金積立金の運用状況

厚生年金と国民年金の積立金は、年金積立金管理運用独立行政法人(GPIF)等によって管理・運用されています。国内外の債券と株式が主な資産内訳です。

出典:「2024年度業務概況書」(年金積立金管理運用独立行政法人)

どうして積立金を債券や株式で運用するの? そのまま積み立てておけばいいんじゃないの?

そういう意見もあるニャ。だけど、積立金の運用収益も給付に使うことによって将来の年金水準を高める効果もあるニャ。運用がマイナスになる年もあるけど累積でみれば運用実績はプラスになっているニャ

そういう意見もあるニャ。だけど、積立金の運用収益も給付に使うことによって将来の年金水準を高める効果もあるニャ。運用がマイナスになる年もあるけど累積でみれば運用実績はプラスになっているニャ

そうか、長期でみればプラスなのね

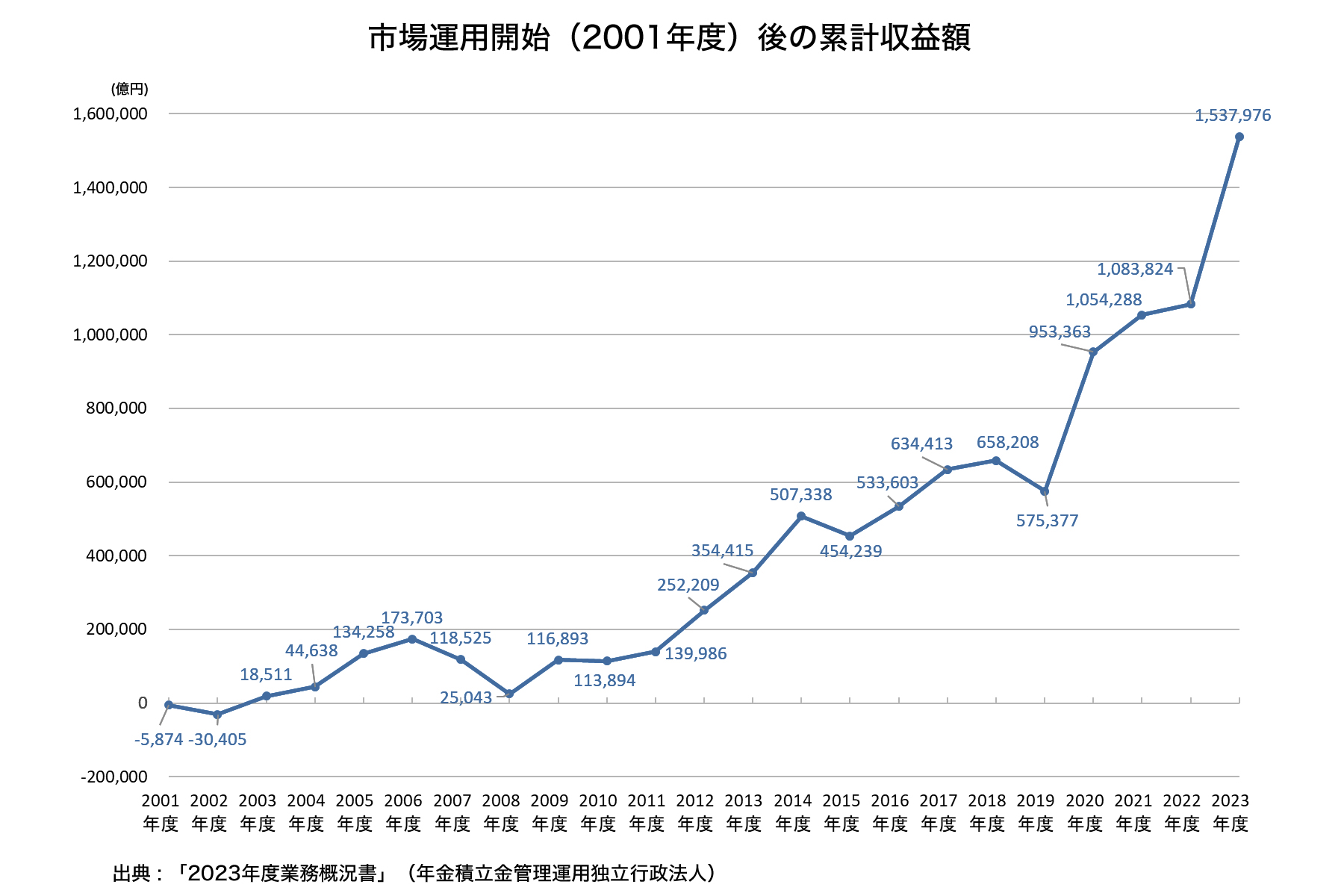

GPIFの運用実績については、単年度で見るとマイナスの年度もありますが、公的年金は長期にわたって財政の均衡を図っていく制度なので、ある程度の期間でみて評価するべきといえます。そこで、自主運用を開始してからの累積でみると、運用実績はプラスの収益となっています。

2001年度(自主運用開始)からの累積収益額 155兆5,311億円

2001年度(自主運用開始)からの平均収益率 4.20%

運用資産の細かい内訳や運用状況、今後の方針などにつきましては、GPIFのサイトをご覧ください。

年金積立金管理運用独立行政法人

年金財政には「実質的な運用利回り(スプレッド)」が大事

公的年金は、給付も負担も賃金水準に応じて変動します。そのため、年金財政を見るときは、賃金上昇率を上回った分の「実質的な運用利回り」と言われる利回りが重要になります。

令和6(2024)年財政検証の経済前提(マンガで読む公的年金制度 第8話)と比べて、GPIFの運用実績は大丈夫なの?

令和6(2024)年財政検証の経済前提(マンガで読む公的年金制度 第8話)と比べて、GPIFの運用実績は大丈夫なの?

公的年金は、給付も負担も賃金水準に応じて変動するニャ。だから、年金財政を見るときには賃金上昇率を上回った分の「実質的な運用利回り(スプレッド)」が重要になるニャ。「実質的な運用利回り(スプレッド)」のこれまでの実績は、令和6(2024)年財政検証の前提を上回っているんだニャ

公的年金は、給付も負担も賃金水準に応じて変動するニャ。だから、年金財政を見るときには賃金上昇率を上回った分の「実質的な運用利回り(スプレッド)」が重要になるニャ。「実質的な運用利回り(スプレッド)」のこれまでの実績は、令和6(2024)年財政検証の前提を上回っているんだニャ

「実質的な運用利回り(スプレッド)」とは?

公的年金の年金額は、長期的にみると、賃金水準が上がるにつれて増えていきます。また、保険料収入も賃金に一定の保険料率を掛けて計算するため、賃金水準の上昇とともに増加します。ですから、公的年金の財政にとっては、積立金の運用で得られる収入のうち、賃金上昇を上回る分が、実質的な収益となります。

このため、実際の運用結果を評価するときには、運用利回りから賃金上昇率を差し引いた「実質的な運用利回り(スプレッド)」を考えます。

実質的な運用利回り = 運用利回り - 賃金上昇率

この「実質的な運用利回り」の実績と財政検証の前提とを比較して、年金財政への影響を評価します 。

令和6(2024)年財政検証では、実質的な運用利回りを1.3%~1.7%と設定しており、これを実現できるかどうかが重要になります。

そして、実際の運用結果をみてみると、実質的な運用利回りは、2001(平成13)年度から2024(令和6)年度までの平均で3.99%となっています。

このように、実質的な運用利回りでみると、これまでの実際の運用結果は財政検証の前提を上回っていることがわかります。

参考:

公的年金の積立金運用(厚生労働省)

年金積立金管理運用独立行政法人(GPIF)

最新の運用情報(年金積立金管理運用独立行政法人)

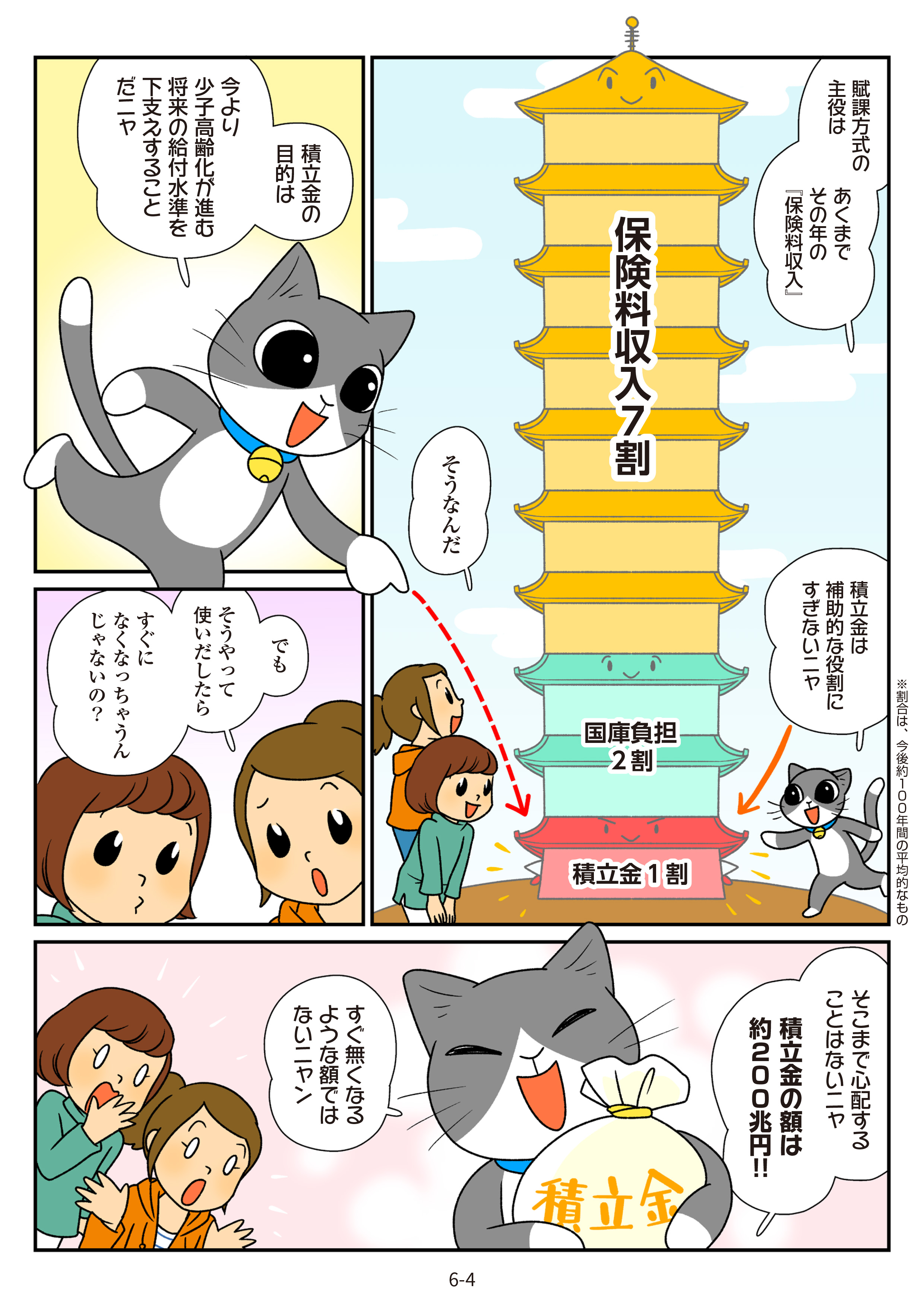

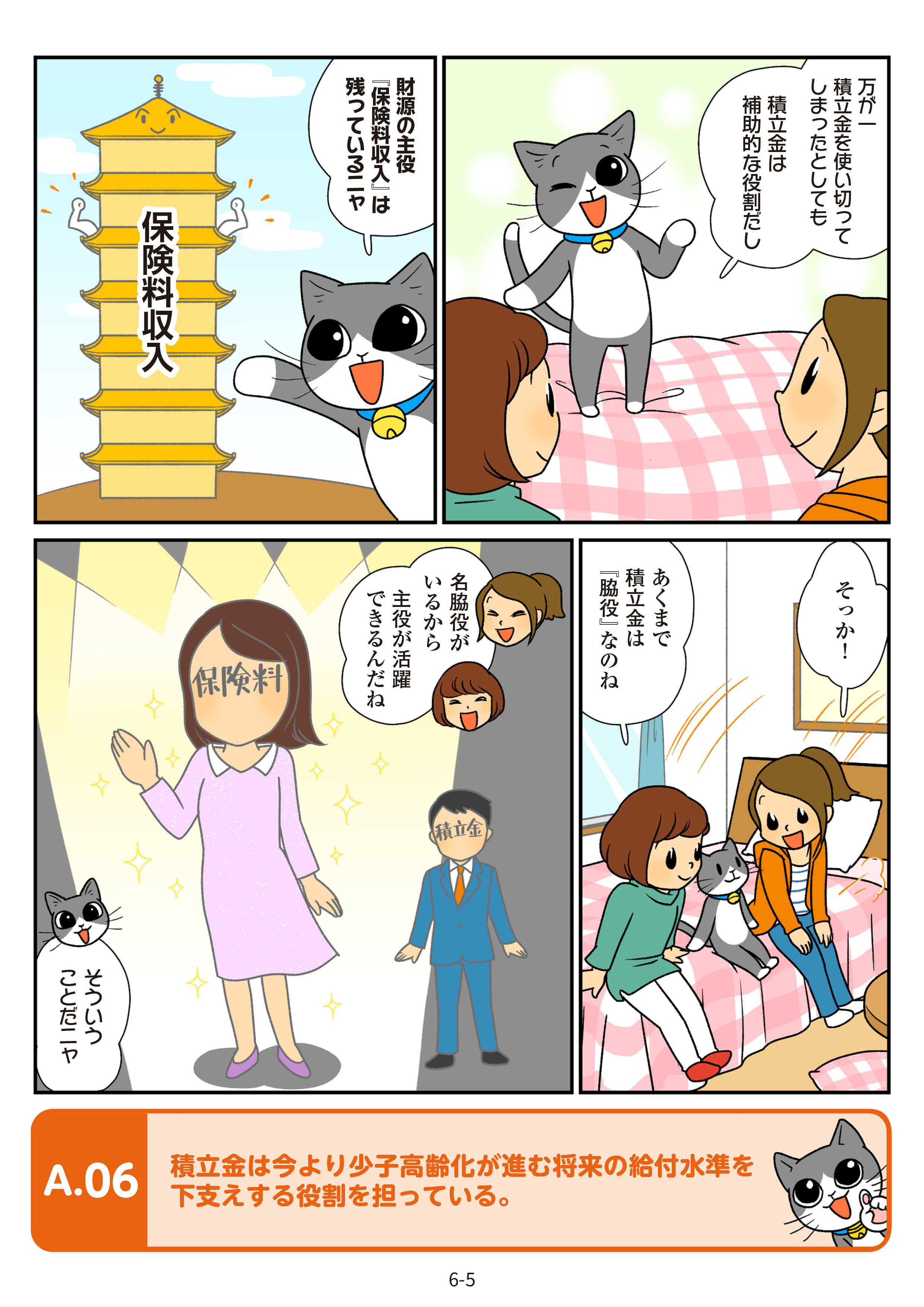

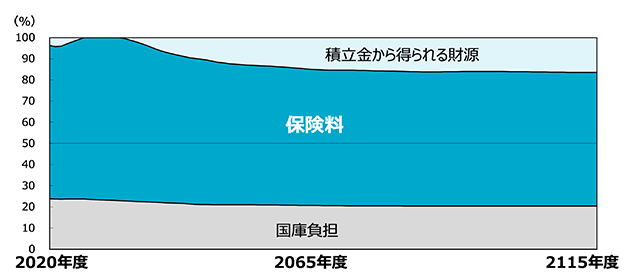

年金の財源のうち、積立金は約1割

我が国の公的年金制度は、賦課方式を基本とした財政方式をとっているため、年金を給付するための財源は、保険料が中心となっています。また、主に基礎年金の給付を賄うために国庫負担があり、保険料と国庫では賄いきれない部分を積立金で補っています。保険料、国庫負担、積立金それぞれの財源の見通しを以下に示していますが、長期的にみると、保険料が全体の財源の約7割、国庫負担が約2割、積立金が約1割となっています。

まとめ

- 少子高齢化が進行しても安定して年金を給付するため、年金積立金を活用(元本と運用収入の利用)している

- 年金積立金は、おおむね100年かけて使っていく想定で運用

- 年金積立金(厚生年金・国民年金)は、年金積立金管理運用独立行政法人(GPIF)によって債券や株式などで資産運用がされている

- 実質的な運用利回り(運用利回りから賃金上昇率を差し引いたもの)のこれまでの実績は、令和6(2024)年財政検証の前提を上回っている

- 年金積立金が長期的な給付の財源に占める割合は約1割