サクッと学べる!

年金の内容を12個にまとめてみたよ!

どんな特徴があるのかサクッと確認しよう。

未来のために

支え合う

しまったとき

働けなくなったとき

国民年金

してくれる厚生年金

免除・猶予制度

備えを

育てられる私的年金

予測できない未来のために

公的年金制度は、働く世代が保険料を納めることで、将来必要なときに給付を受けられるようになる社会保障制度です。

老後生活のほか、病気やけが、家族の死去など予測できないリスクに社会全体で備え、生涯を通じて私たちの生活を保障します。

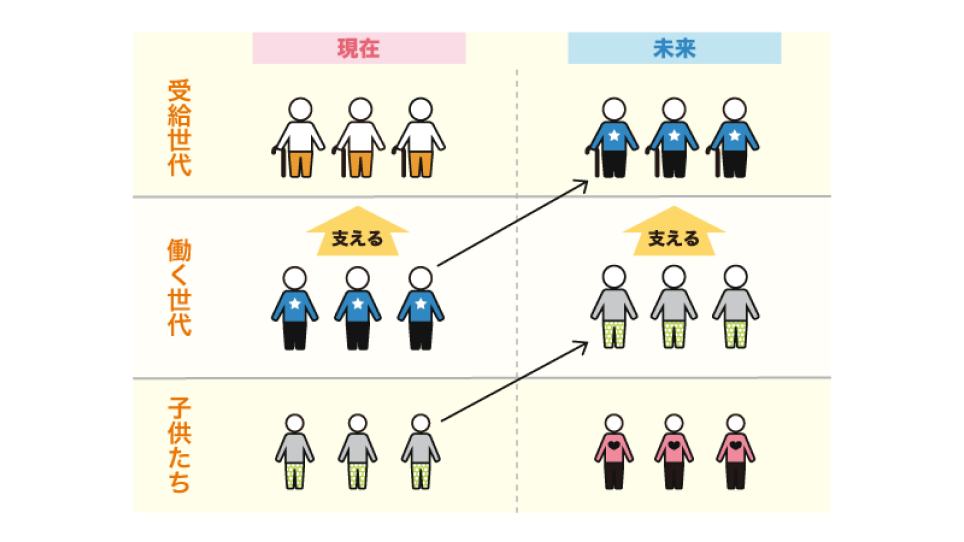

世代を超えて支え合う

日本の公的年金制度は、働く世代が支払う保険料などにより運営され、高齢者等の生活を経済的に支えています。若い世代が安心して老後を迎えるために重要な、社会全体が世代を超えて支え合うシステムです。

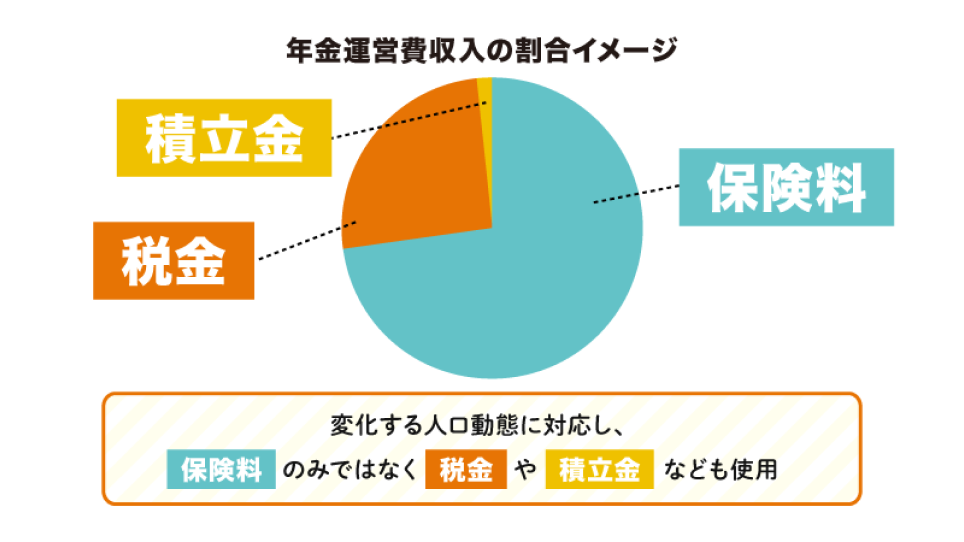

年金の財源

年金の財源は、現役世代の負担が大きくならないようバランスがとられています。具体的には、保険料率が将来にわたって一定となっていたり、国のお金が財源に充てられたりしています。また、納付された保険料の一部は将来世代のための積立に充てられており、その管理・運用は「年金積立金管理運用独立行政法人(GPIF)」という組織が行っています。

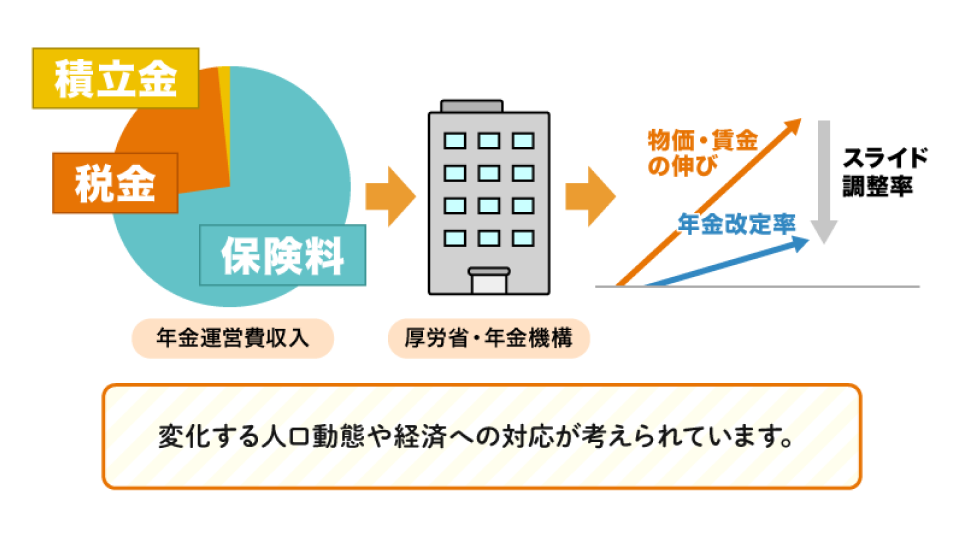

年金の給付水準

年金額は、賃金や物価の変動に合わせて毎年改定されています。また、現役世代の負担が重くなりすぎないよう、保険料率は将来にわたって一定となっています。そのうえで、将来世代の年金を確保するため、2004年以降、長期間にわたって緩やかに年金の給付水準を調整しているのです。

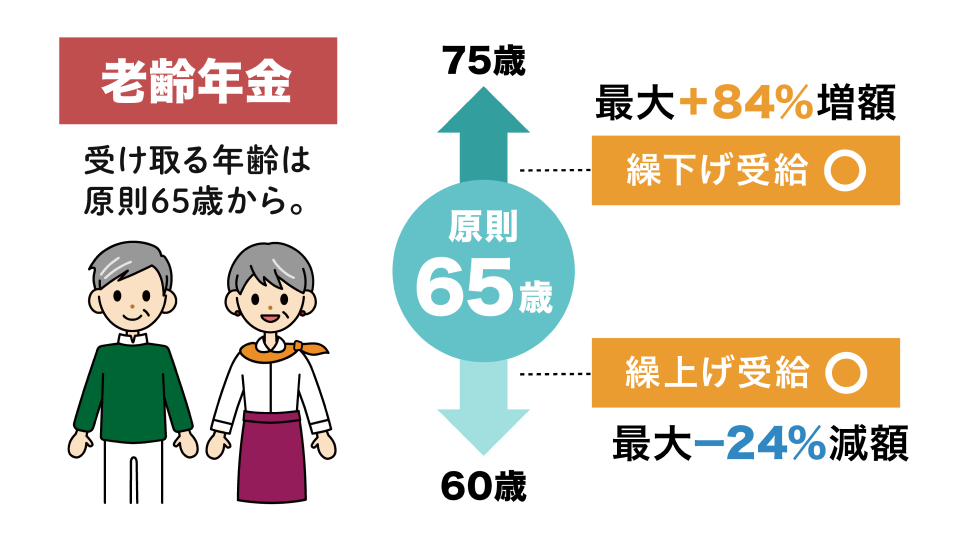

老齢年金 - 終身もらえる保障

老齢年金とは、公的年金制度の加入者に対して老後の保障として給付される年金です。原則65歳から支給が始まりますが、一定の範囲内で「繰上げ受給」「繰下げ受給」を選択することも可能です。

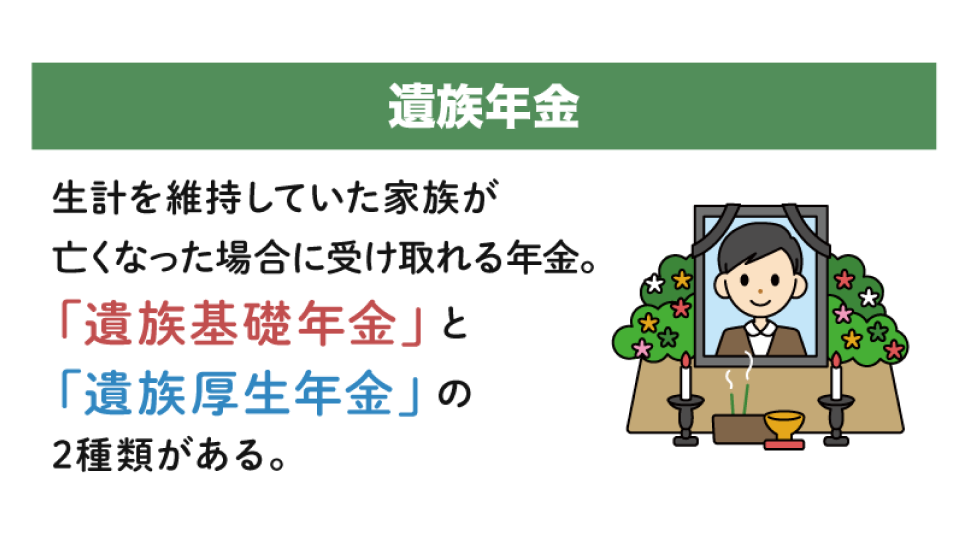

遺族年金 - 働き手がなくなってしまったとき

遺族年金は、一家の働き手の方や年金を受け取っている方などが亡くなったときに、その遺族に給付される年金です。亡くなった方の年金の納付状況などの要件が満たされた場合に、遺族年金を受け取ることができます。

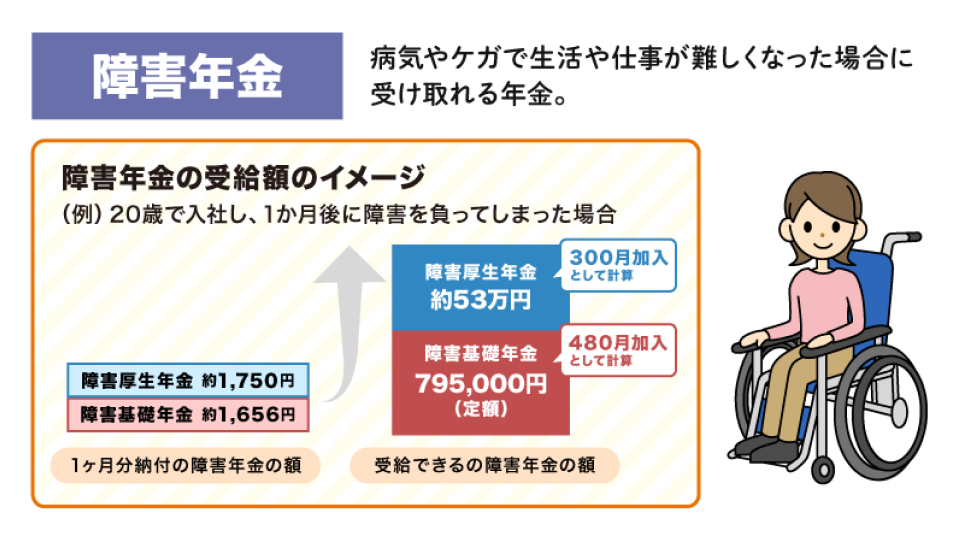

障害年金 - 自分が働けなくなったとき

障害年金は、病気やけがによって生活や仕事などが制限されるようになった場合に、現役世代の人も含めて受け取ることができる年金です。病気やけがで最初に医師の診療を受けたとき、国民年金に加入していると「障害基礎年金」、厚生年金に加入していると「障害厚生年金」を請求することができます。

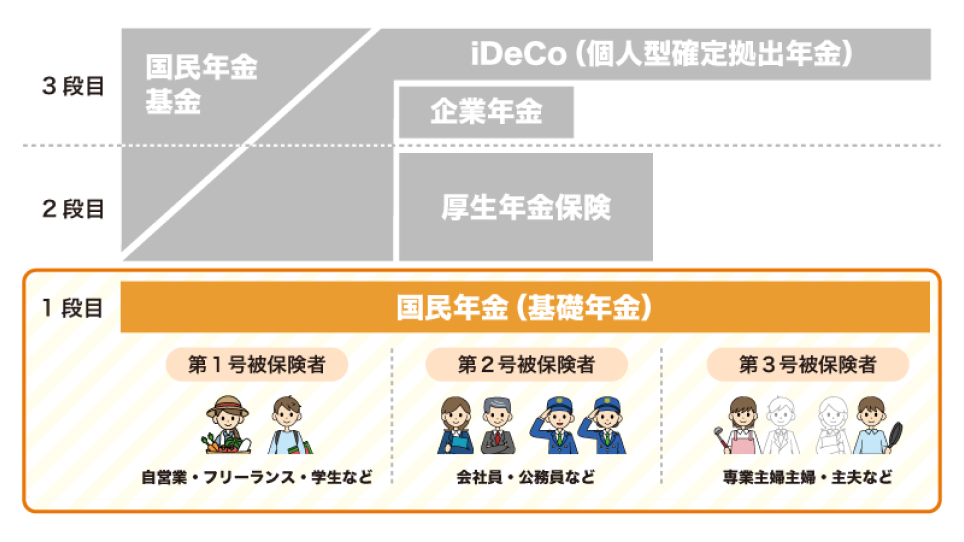

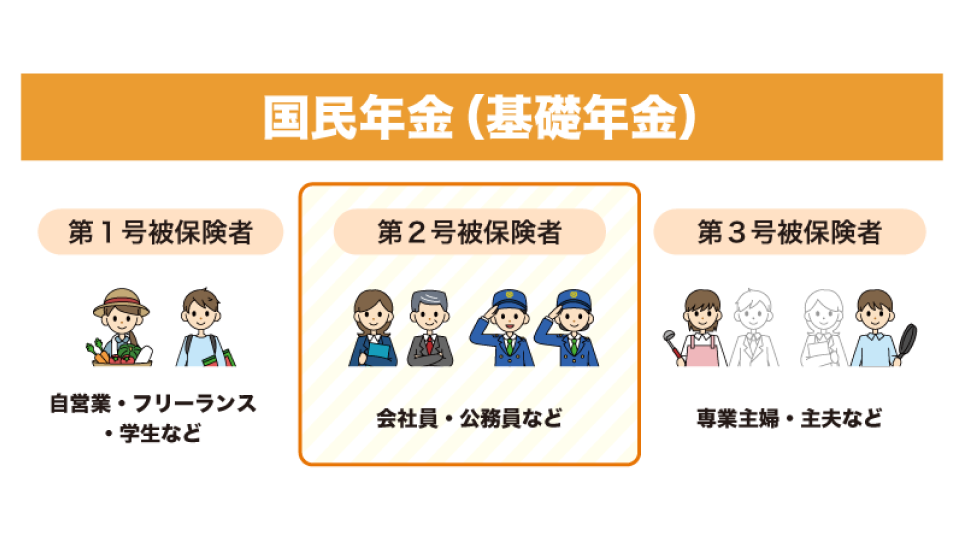

国民全員が加入する国民年金

国民年金は、日本国内に住んでいる20歳以上60歳未満のすべての人が加入する年金です。年金を受け取る際には基礎年金という名前に変わります。

会社が半分負担してくれる厚生年金

70歳未満の会社員、国・地方公共団体の公務員や私立学校の教職員は、厚生年金に加入します。会社員などは、給与や賞与に、定められた保険料率で計算した額を会社と折半で負担します。加入者の厚生年金の保険料は、給与や賞与から天引きされ、会社側には加入者負担分もあわせて納める義務があります。

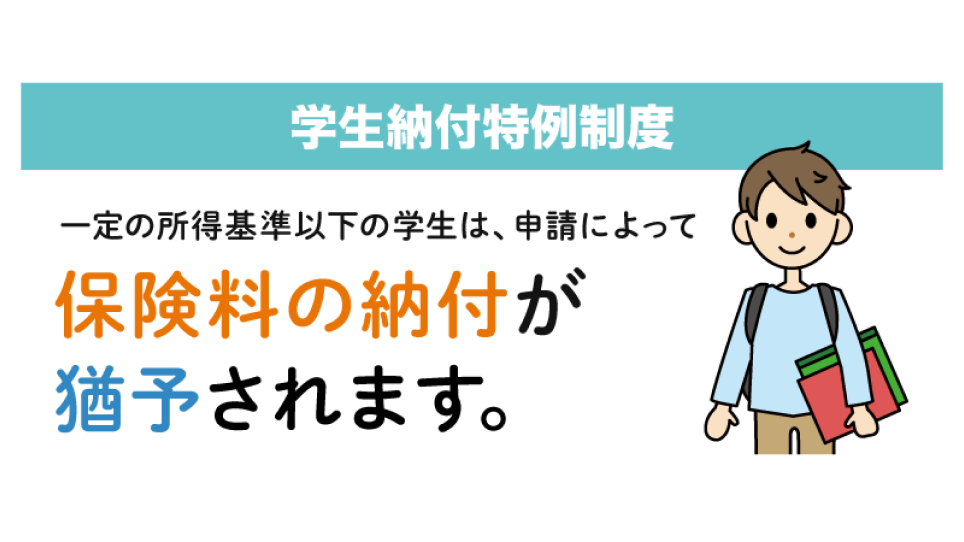

所得等による免除・猶予制度

国民年金保険料を納めることが経済的に難しいときは、免除や納付猶予の制度があります。

未納のままにすると、障害年金、遺族年金等を受け取れない場合がありますので、必ず手続きをしましょう。

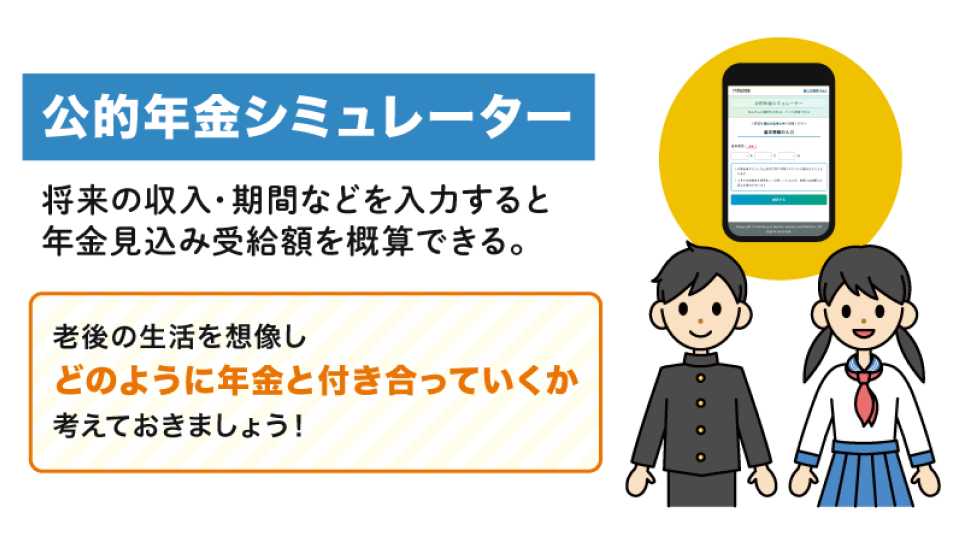

自分の生活に合った備えを

もしものことはいつ起こるか分かりません。若いうちから、自分や家族のライフスタイルに合わせて、リスクに備えていきましょう。将来の公的年金額を計算できる公的年金シミュレーター、詳細な試算や過去の納付記録等を確認できる「ねんきんネット」など、様々なサービスがあります。

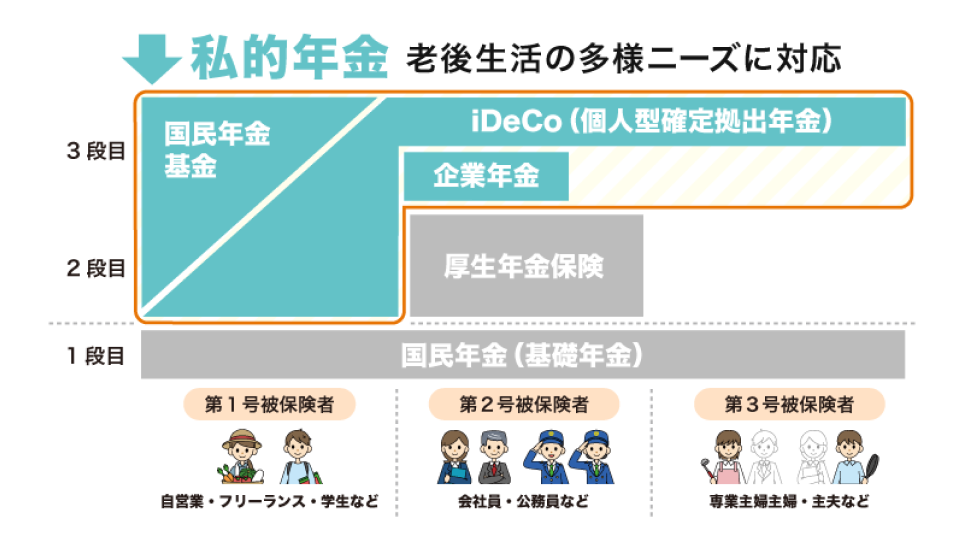

個人でも育てられる私的年金

私的年金は、公的年金に上乗せして給付を受けられる制度です。働き方や個人のニーズに応じて、加入することができます。勤め先の会社で加入する「確定給付企業年金」、「企業型確定拠出年金」や個人で加入する「iDeCo(個人型確定拠出年金)」、「国民年金基金」があります。