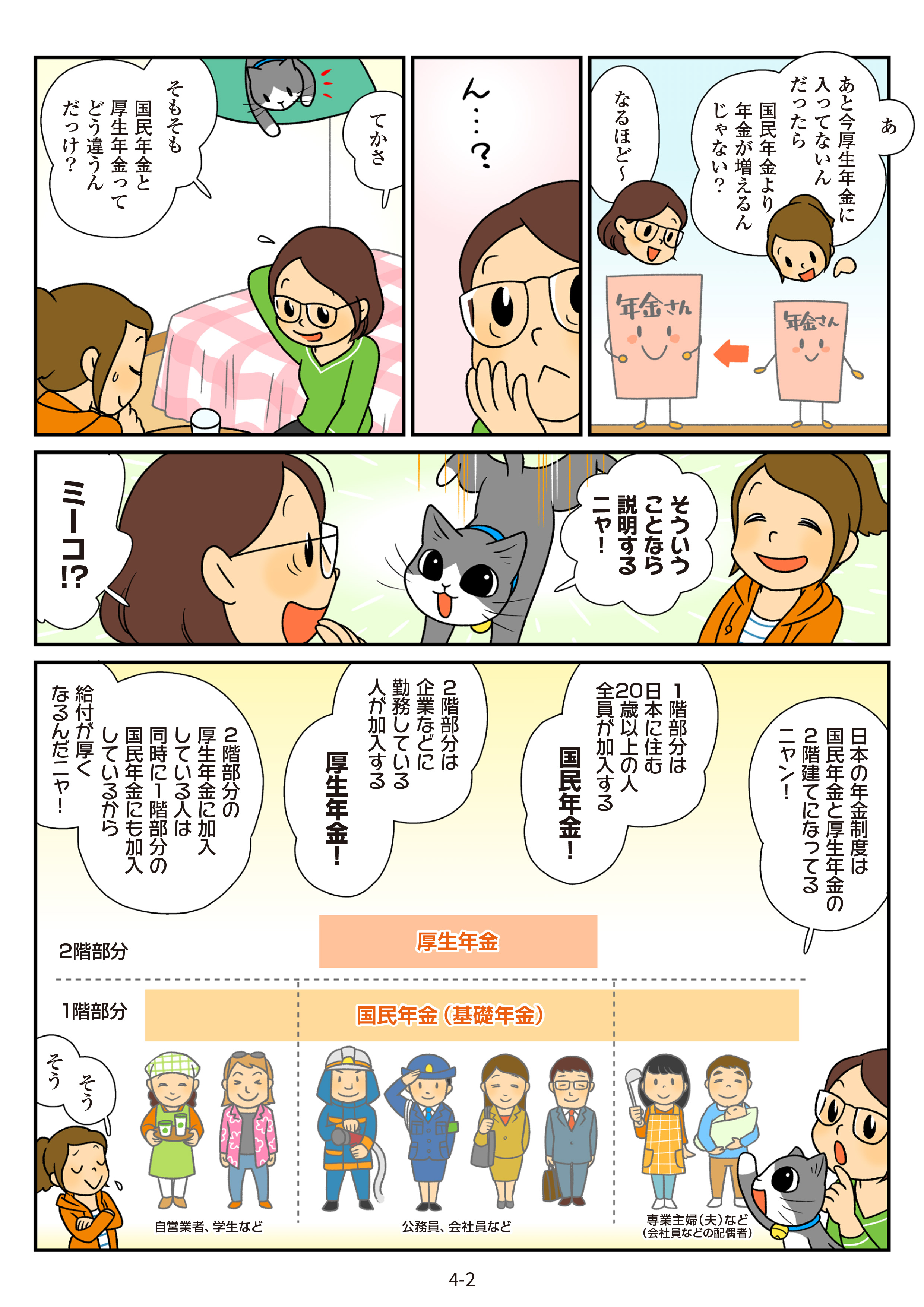

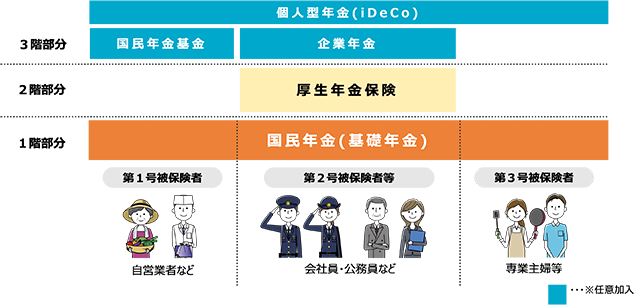

日本の公的年金は

「2階建て」

本ホームページ及びマンガの内容について、改善点等のお気づき点がございましたら、

「国民の皆様の声」募集 送信フォーム」にご意見をお寄せいただければ幸いです。

公的年金の仕組み

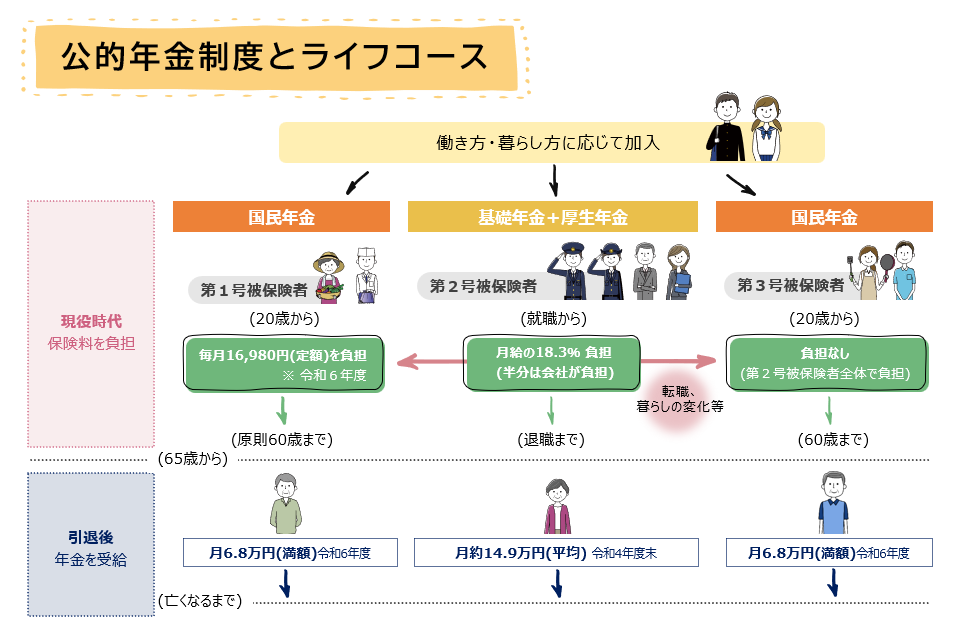

日本の公的年金は、日本に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」と、会社などに勤務している人が加入する「厚生年金」の2階建てになっています。

また、3階部分として、企業が任意で設立し社員が加入する企業年金や、国民年金の第1号被保険者が任意で加入できる国民年金基金などがあります。

働き方、暮らし方で変わる年金加入の形

国民年金とは

国民年金(基礎年金)は、日本に住んでいる20歳から60歳未満までのすべての人が加入します。国民年金のみに加入する人(第1号被保険者)が月々納付する年金保険料は定額(令和8(2026)年度時点で17,920円)です。2004(平成16)年度から保険料が段階的に引き上げられてきましたが、2017(平成29)年度に上限(2004(平成16)年度価格※で16,900円)に達し、引き上げが完了しました。また、2019(平成31)年4月から第1号被保険者に対して産前産後期間の保険料免除制度が施行されることに伴い、2019(令和元)年度分より、2004(平成16)年度価格で保険料が月額100円引き上がり、17,000円になりました。

※2004(平成16)年度の賃金水準での価格です。実際には、その時々の賃金の状況に応じて変わります。

国民年金(基礎年金)の支給開始年齢は65歳で、納付した期間に応じて給付額が決定します。20歳から59歳の40年間すべて保険料を納付していれば月額約7.1万円(令和8(2026)年度)受給することができます。

年金の受給開始時期を変えることもできます(繰上げ受給、繰下げ受給)

60歳から65歳になるまでの間でも、希望すれば給付を繰り上げて受けること(繰上げ受給)ができます。ただし、繰上げ受給の請求をした時点に応じて年金が減額され、年金額は減額されたまま一生変わりません。

逆に、65歳で請求せずに66歳から70歳までの間で老齢基礎年金を繰下げて請求すること(繰下げ受給)もできます。この場合、繰下げの請求をした時点に応じて年金額が増額されます。

なお、2020(令和2)年の年金制度改正で、2022(令和4)年4月から繰下げ受給できる年齢の上限が70歳から75歳になりました。

年金の繰上げ受給(日本年金機構)

年金の繰下げ受給(日本年金機構)

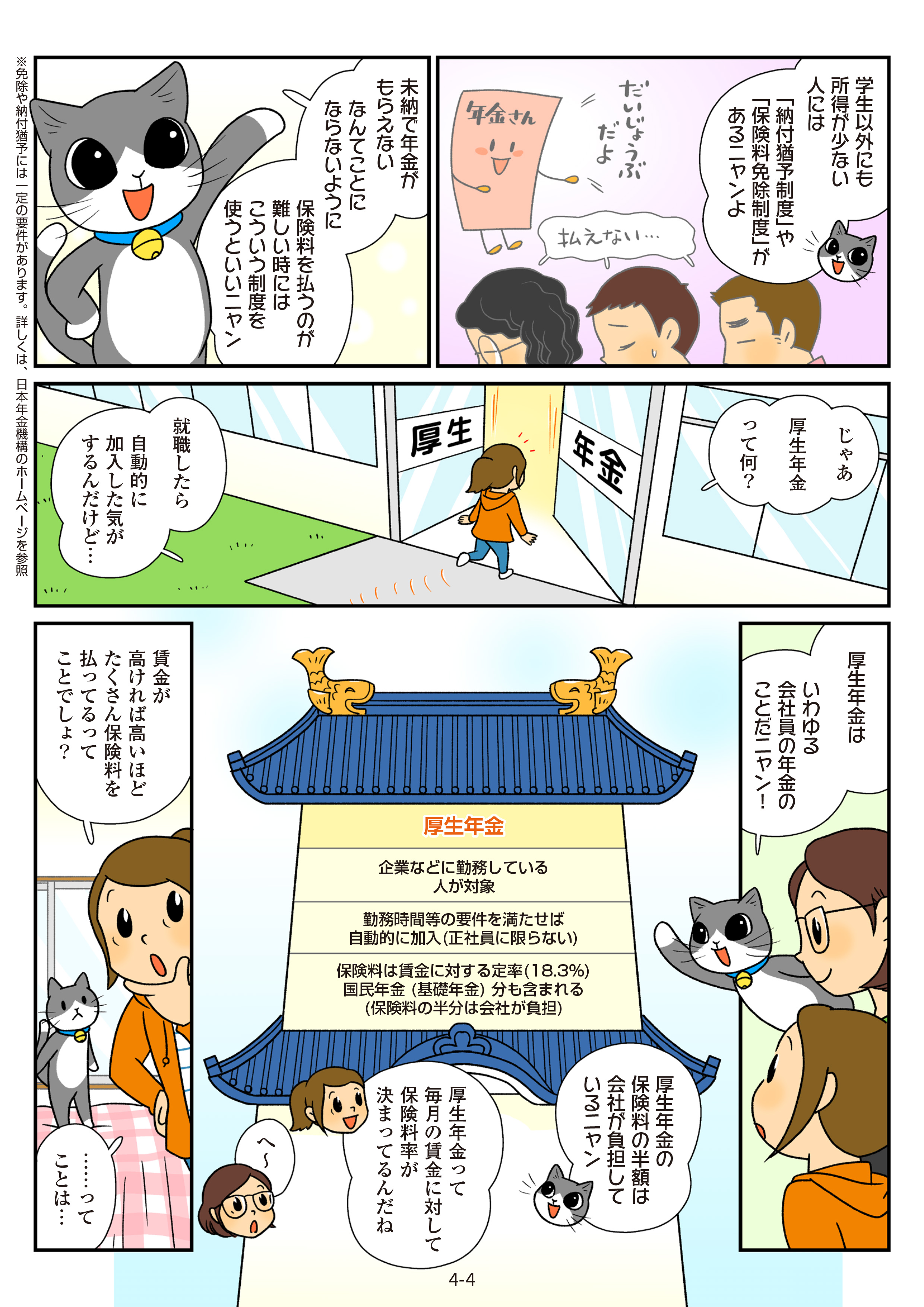

国民年金の納付猶予と免除制度

学生のときや、失業や所得が低いなどの理由で保険料を納めることが難しい人に対しては、保険料の納付を一時的に猶予したり、納付を免除したりする制度があります。

猶予された期間と免除された期間はどちらの場合も年金を受け取るために必要な期間(受給資格期間)に算入されますが、受け取れる年金額は、保険料を全額納付した場合と比べて少なくなります。猶予や免除された期間は、申請をして猶予・免除期間分の保険料を後から納めることができます(後で納付した分は、年金額の計算をする際、保険料を全額納付した場合と同様に扱われます)。

なお、猶予と免除では年金額に違いがあります。猶予された期間は年金額へ反映されませんが、免除された期間は年金額へ一部反映されます。

また、2019(平成31)年4月から第1号被保険者に対して産前産後期間の保険料免除制度が施行されました。他の免除制度とは異なり、この免除期間中の保険料を後から納める必要はなく、免除期間分の年金額が少なくなることもありません。

どの制度も、利用するには手続きが必要です。制度の利用条件や手続きに必要なものについては、以下で紹介する日本年金機構のサイトをご覧ください。

手続きをしないと、もしものときに年金が給付されない可能性があるニャ。必ず手続きしてくださいニャ!

手続きをしないと、もしものときに年金が給付されない可能性があるニャ。必ず手続きしてくださいニャ!

納付猶予と保険料免除はここが違う

| 老齢基礎年金 | 障害基礎年金 遺族基礎年金 |

||

|---|---|---|---|

| 受給資格期間への算入 | 年金額への反映 | 受給要件 | |

| 納付 | ○ | ○ | ○ |

| 納付猶予 学生納付特例 |

○ | × | ○ |

| 全額免除 | ○ | ○(※2) | ○ |

| 一部免除(※1) | ○ | ○(※3) | ○ |

| 産前産後期間の 保険料免除 |

○ | ○ | ○ |

| 未納 | × | × | × |

※1 一部免除の承認を受けている期間については、一部納付の保険料を納付していることが必要です。

※2 2009年4月分以降は、2分の1が国庫負担されます。

(2009(平成21)年3月分までは3分の1が国庫負担)

※3 4分の1納付の場合は「5/8」が年金額に反映します。

(2009(平成21)年3月分までは1/2)

2分の1納付の場合は「6/8」が年金額に反映します。

(2009(平成21)年3月分までは2/3)

4分の3納付の場合は「7/8」が年金額に反映します。

(2009(平成21)年3月分までは5/6)

注.納付猶予、学生納付特例、全額免除、一部免除は、10年以内であれば、猶予や免除された期間分の保険料を後から納めることができます。その場合、老齢基礎年金の額を計算するときに、保険料を全額納付した場合と同様に扱われます。ただし、猶予や免除されたときから2年を超えて納める場合は、その当時の保険料額に経過期間に応じた加算額が上乗せされます。

猶予、免除を受けたい! 自分でも申し込める?

【学生納付特例制度】

20歳以上で大学などに在学しており厚生年金に加入していない方で、本人の所得が一定以下の場合に、在学中の保険料納付が猶予されます。

国民年金保険料の学生納付特例制度(日本年金機構)

【納付猶予制度】

20歳以上50歳未満の厚生年金に加入していない方で、本人と配偶者の前年の所得が一定以下の場合、保険料の納付猶予を申請することができます。

(2035(令和17)年6月までの時限措置)

国民年金保険料の免除制度・納付猶予制度(日本年金機構)

【保険料免除制度】

厚生年金に加入していない方で、本人・世帯主・配偶者の前年の所得が一定以下の場合、保険料の免除を申請することができます。

免除は全額・4分の3・半額・4分の1の4種類があり、所得に応じて利用できる種類が異なります。

国民年金保険料の免除制度・納付猶予制度(日本年金機構)

厚生年金とは

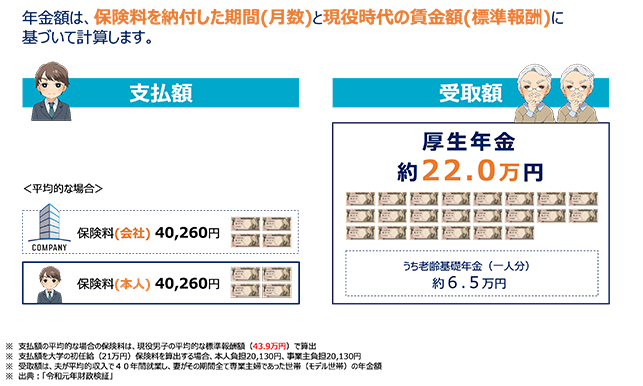

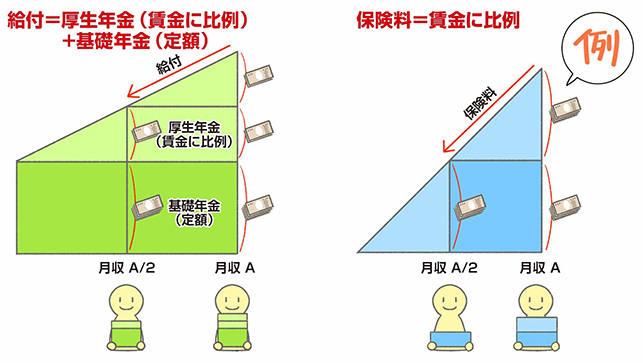

厚生年金は、会社などに勤務している人が加入する年金です。保険料は月ごとの給料に対して定率となっており(2017(平成29)年度以降18.3%)、実際に納付する額は人により異なります。

また、厚生年金は事業主(勤務先)が保険料の半額を負担しており(労使折半)、実際の納付額は、給与明細などに記載されている保険料の倍額となります。

従来の支給開始年齢は60歳でしたが、段階的に引き上げられ、2025(令和7)年度(女性は2030(令和12)年度)には65歳になります。

特別支給の老齢厚生年金の受給開始年齢の引上げについて(日本年金機構)

年金の受給開始時期を変えることもできます(繰上げ受給、繰下げ受給)

厚生年金も基礎年金と同様に、受け取る時期を繰り上げたり繰り下げたりすることができます。このとき、繰上げ受給すると年金額が減額され、そのまま一生変わらないこと、繰下げ受給すると年金額が増額されることも基礎年金と同じです。

厚生年金は、会社で働いていれば20歳前でも加入するんだね。高校を卒業してすぐに入社したうちの新人も、もちろん加入しているわ

厚生年金は、会社で働いていれば20歳前でも加入するんだね。高校を卒業してすぐに入社したうちの新人も、もちろん加入しているわ

厚生年金の年金額

厚生年金は、働いていたときの給料と加入期間に応じて給付額が決められます。また、現役時代に納付する保険料には国民年金保険料も含まれているため、国民年金分と厚生年金分の両方を受け取ることができます。

※もっと詳しく知りたい方は、日本年金機構が提供するねんきんネットのサービスを利用してください

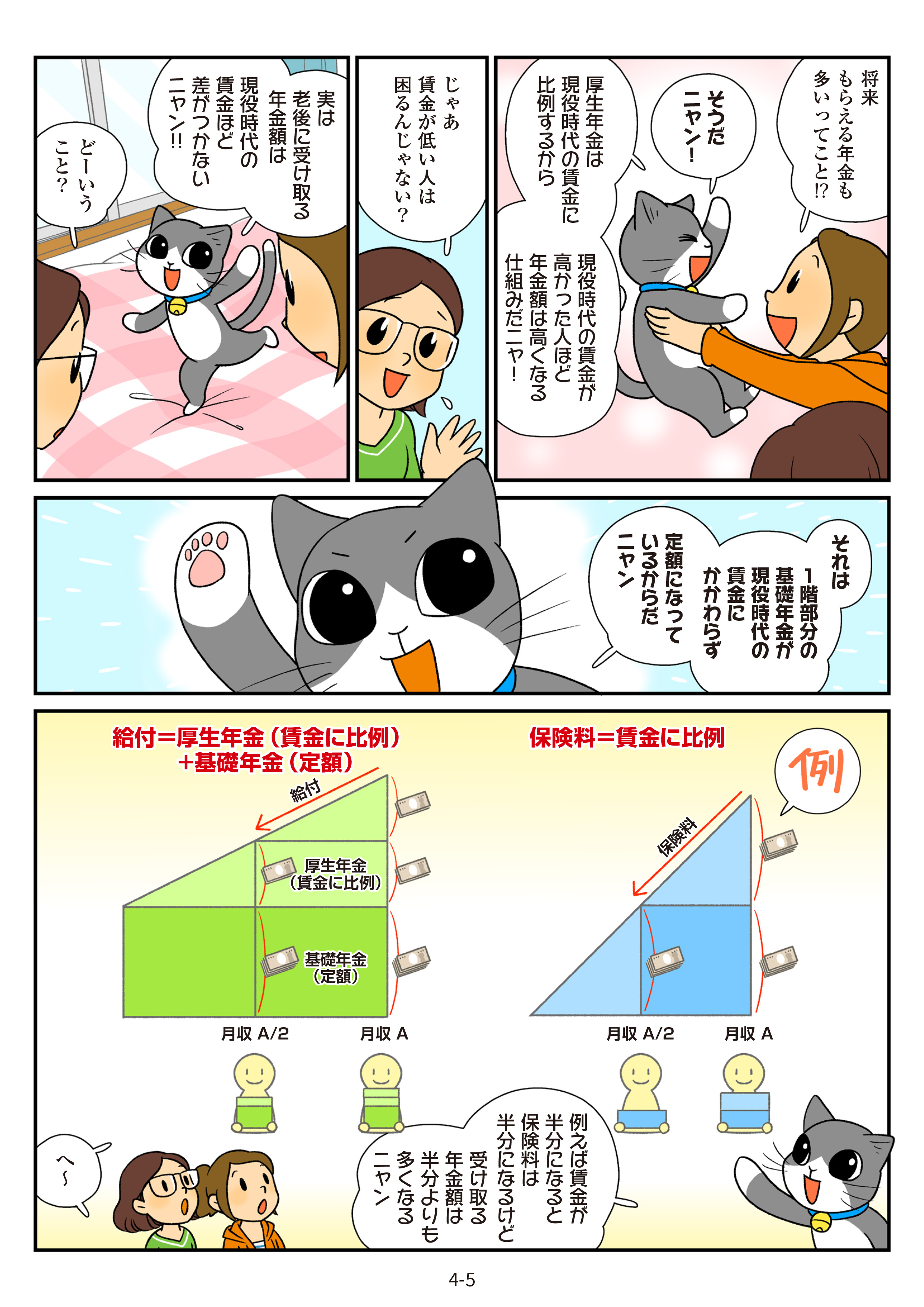

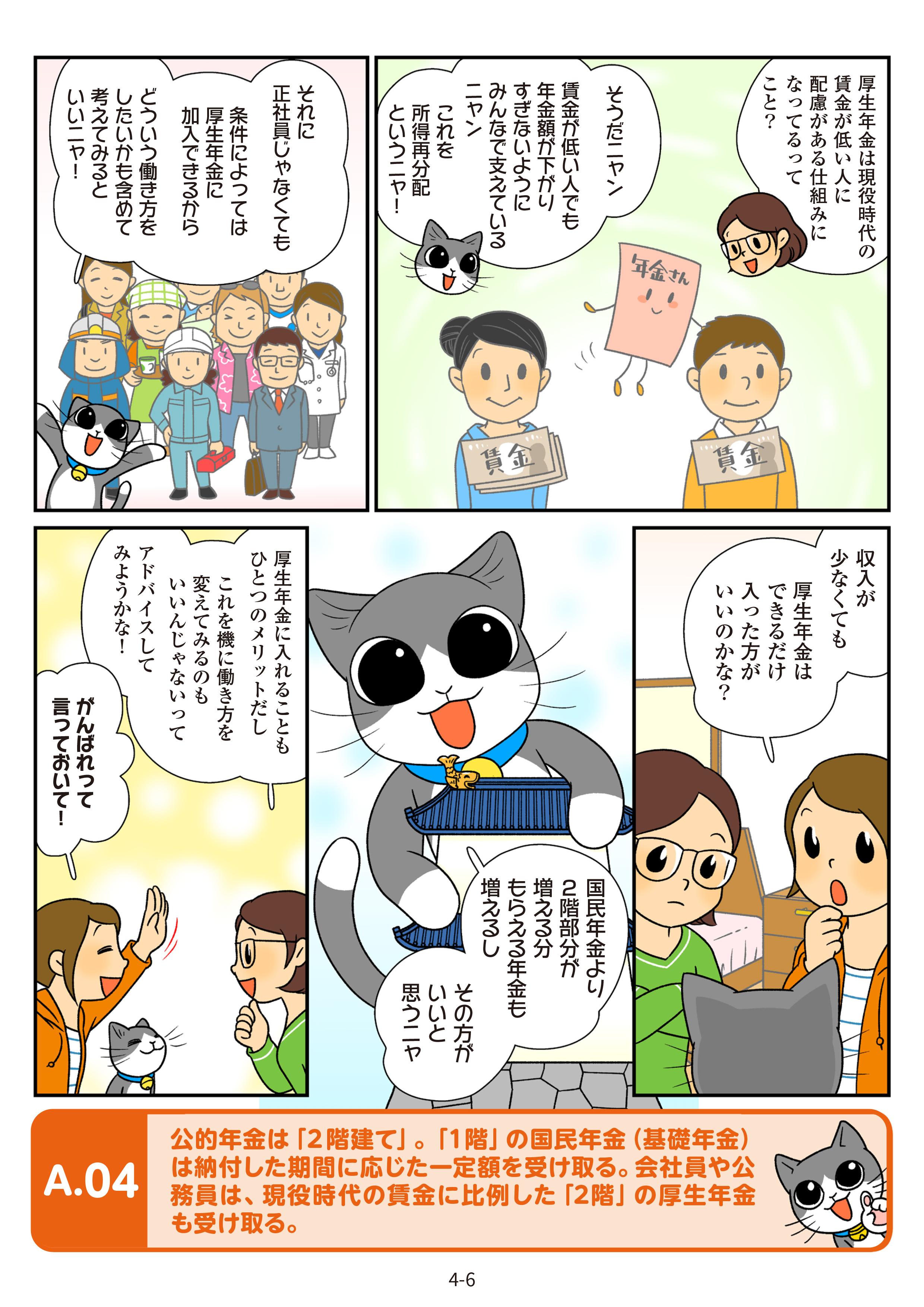

基礎年金と厚生年金の合計額は現役時に得た総賃金により異なる

厚生年金の年金額は、現役時に得た総賃金によって異なり、総賃金が高いほど高くなりますが、現役時の賃金水準ほどは差がつかない仕組みになっています。これは、厚生年金は現役時に得た賃金に比例するのに対し、全国民共通の基礎年金は、納付期間が同じであれば、賃金の多寡によらず定額であるためです。

現役時に高所得であった世帯は個人年金や貯蓄などで老後に備えることができますが、所得の低い世帯は、現役時のうちに十分な老後の備えをすることが困難かもしれません。

そのため、基礎年金により、賃金が低い方にも配慮がある仕組みとなっています。このような背景を踏まえ公的年金では、世帯構成や現役時代の所得の違いを軽減するように設計されています。これを「所得の再分配」ということもあります。

また、所得の高い人ほど税金を多く払っていますが、その税金の一部は国庫負担として年金に投入され、受給者に還元されています。

このように、高所得者から低所得者に対して、間接的に所得の分配が行われているのです。

まとめ

- 公的年金は2階建て(1階部分「国民年金(基礎年金)」、2階部分「厚生年金」)

- 国民年金は日本国内に住む20歳以上60歳未満のすべての人が加入。厚生年金は会社などに勤務している人が加入。

- 国民年金の保険料は原則として全員が同じで定額。厚生年金の保険料は収入に対して定率(額は収入に応じて変わる)。

- 現役時代の所得が高いほど基礎年金と厚生年金を合わせた年金額が高くなるが、基礎年金が所得の多寡によらず定額であるため、現役時ほどは差がつかない。公的年金制度が持つこのような機能を所得再分配機能という

- 公的年金の上乗せとして、企業年金、国民年金基金などの制度があり、年金額を増やすことができる。