ホーム > 報道・広報 > 広報・出版 > 広報誌「厚生労働」 > ニュース

広報誌「厚生労働」

ニュース

財形を始めてみませんか?〜従業員の福利厚生の充実を図りましょう!〜

豊かで安定した生活を送るための「財形制度」とは?

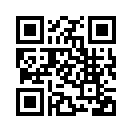

お勤めの皆さま、事業主の皆さま、「財形制度」をご存じですか? 「財形制度」は、勤労者財産形成促進法に基づき、勤労者が豊かで安定した生活を送るための財産形成を事業主、国が援助するための制度です。「財形制度」は、給与等からの天引きによって貯蓄を行う「財形貯蓄制度」(図表1)、財形貯蓄を利用されている方向けの公的住宅ローン「財形持家融資制度」などからなり、福利厚生メニューの一つとして、これまでに多くの方々が利用しています。

新年度の始まりの時期は、財形のスタートのよいきっかけになります。この機会に財形貯蓄をはじめてみませんか?

「財形貯蓄制度」ってどんな制度?

貯蓄をしたいと思っても、いつの間にか使ってしまった。こんな経験はありませんか? 「財形貯蓄制度」とは、あらかじめ自分で決めた額を事業主が給与等から天引きし、金融機関への預入等を代行してくれる制度です。勤務先で一度申込み手続をすれば、給与等が手元に入る時点ですでに天引きされていますので、その天引き後の手取額で生活設計することにより自然に節約にもつながります。また、「使ってしまった!」ということがなくなるため、確実に貯蓄ができ、知らず知らずのうちにしっかりためることができます。金額もご自身で決めることができるので、たとえば、新入社員のときは少額から始め、仕事に慣れてきたら月々の金額を増やしてためることができます。

また、何らかの事情で貯蓄が難しくなった場合には、金額を減らしてためることもできますし、一定期間貯蓄を中断することも可能です(金額の変更時期はお勤め先の規定によります)。

このようにご自身のライフスタイルに合わせ、無理なく計画的に貯蓄を続けることができるので、利用された方の多くが「やっていてよかった!」と思える制度です。

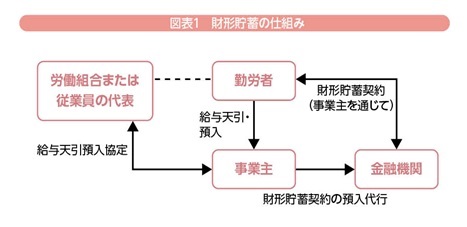

この財形貯蓄制度には、使途自由な一般財形貯蓄のほか、住宅取得や老後のための資金づくりができ、利子等の非課税措置が受けられる財形住宅貯蓄や財形年金貯蓄があります(図表2)。

さらに、この財形貯蓄を行っている方は、安心な公的住宅ローン「財形持家融資制度」を利用できます。金利は5年固定金利制で、現在の金利は0.67%(金利は1月、4月、7月、10月に見直されます)。子育て中や中小企業にお勤めの方は当初5年間、通常金利から0.2%引き下げる特例措置もあり、財形貯蓄をすることで将来の住宅取得の可能性がより広がります。

20年で500万円以上がたまる?

たとえば、入社1年目から次のように貯蓄を行うと、20年後には500万円以上の元本がたまる計算になります。

まず、月に1万円を貯蓄すると1年間で12万円、5年間で60万円がたまります。仕事に慣れてきた6年目以降は月2万円、10年間で合計180万円。さらに11年目以降に1万円アップし月3万円貯蓄し続けると、20年間で合計540万円の元本がたまる計算です。また、この調子でさらに貯蓄を続けると、貯蓄開始から33年目には貯蓄額が1,000万円を超す計算となります。

この貯蓄をすべて一般財形貯蓄で行い、車や旅行、教育資金などのいろいろな目的で利用することもできますが、財形住宅貯蓄と財形年金貯蓄の非課税枠(合計550万円)を上手に利用すれば、貯蓄額をよりアップさせながら貯蓄することが可能です。たとえば、まずは住宅購入を目標に財形住宅貯蓄を行い、購入後には老後の生活のために財形年金貯蓄をするなどライフプランに合わせた貯蓄ができます。なお、お勤め先によって取り扱う財形貯蓄の種類が異なる場合がありますので、ご確認が必要です。

事業主の方へ 始めてみませんか、財形貯蓄制度

財形貯蓄は、給与からの天引きと金融機関への預入代行という事業主の協力があって初めて成り立つ制度です。

財形貯蓄制度を導入するとなると、「事務手続が大変なのでは……」といった不安を抱えている事業主の方もいらっしゃるようです。しかし、財形貯蓄制度の導入にあたっては、はじめに賃金控除等について労使協定を結び、金融機関との事務処理に関する手続きなどを行う必要がありますが、一度導入してしまえば、その後のランニングコストはそれほどかかりません。社員の計画的な財産形成を会社がサポートすることは、社員の生活の安定度や会社への定着度を高めることにつながり、人材確保の点からも有益です。

財形貯蓄制度の導入は、金融機関の協力を得ながら進めることが必要ですので、まずは、財形商品を取り扱う金融機関などにご相談ください。

また、財形持家融資制度の導入にあたっては、前提として財形貯蓄制度を導入している必要があります。そのうえで、社内融資規程を作成する必要がありますが、独立行政法人勤労者退職金共済機構では社内融資規程のモデル例などをご案内しているので、お気軽にご相談ください。

【詳しくはこちら】

○財形貯蓄制度について

厚生労働省雇用環境・均等局 勤労者生活課

TEL 03-5253-1111(内線5368)

○財形持家融資制度について

独立行政法人勤労者退職金共済機構 勤労者財産形成事業本部

TEL 03-6731-2935

携帯ホームページ

携帯版ホームページでは、緊急情報や厚生労働省のご案内などを掲載しています。