社会保険加入のメリットや

手取りの額の変化について

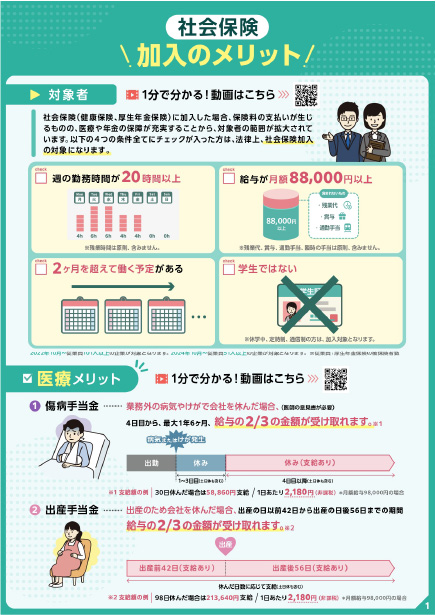

社会保険(健康保険、厚生年金保険)に加入した場合、保険料の支払いが生じるものの、医療や年金の保障が充実することから、対象者の範囲が拡大されています。

このページでは社会保険の加入条件や、加入することで充実する医療・年金の保障、手取り額の変化についてご案内します。

社会保険加入の対象者

以下の4つの条件に

チェックが入った方は、法律上、

社会保険(健康保険、厚生年金保険)

加入の対象になります。

-

※残業時間は含みません。

-

※残業代、賞与、通勤手当、

臨時の手当は含みません -

-

※休学中、定時制、通信制の方は、加入対象となります。

社会保険加入によるメリット

医療メリット

医療メリット

健康保険に加入すると、「病気やけが、出産のため、

会社を休んだ場合に収入が保障されます」

年金メリット

厚生年金保険に加入することで

「基礎年金」に加えて「厚生年金」が受け取れます。

年金額の増額例

厚生年金保険に加入することで増える年金額(年額)の目安は以下のとおりです。

働きながら障害を

負ったときも保障

万が一病気やけがにより障害を負った場合の

保障が充実します。

※障害年金受給には細かい審査が必要となります。

社会保険に加入した

現場の方からのお声

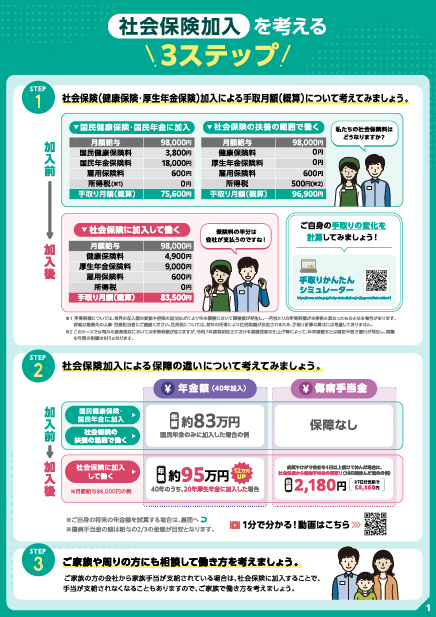

社会保険未加入だった非常勤スタッフでしたが、適用拡大を機に常勤へ雇用形態を変更し、社会保険に加入しました。社会保険に加入した場合としなかった場合の手取り額の変化を試算すると、1-2年の短期的には世帯収入が減少することが分かりましたが、子供が今後成長していくことや、今後の自身のキャリア上、現在の勤務先で長く働きたいという思いもあり、長期的な視点に立って加入しました。

社会保険加入による

手取りシミュレーション

※1所得税額については、毎月の収入額の変動や控除の追加などにより年末調整において調整額が発生し、一月当たりの所得税額が本事例と異なったものとなる場合があります。詳細は勤務先の人事・労務担当者にご確認ください。住民税については、前年の所得により住民税額が決定されるため、手取り計算の算式には考慮しておりません。

※2このケースでは毎月の源泉徴収においては所得税額が生じますが、令和7年度税制改正における基礎控除の引上げ等によって、年末調整または確定申告で還付が発生し、実際の年間の税額は0円となります。

社会保険加入による手取りかんたん

シミュレーター

本シミュレーターは、パート・アルバイトの方が社会保険に加入した場合の

手取りの変化について試算することを目的としており、

月額給与が88,000円以上175,000円未満の場合の試算に限定しています。・算出された手取り月額は概算であり、実際の手取り月額とは異なりますので詳しくは勤務先の人事・労務担当者にご確認ください。

| 月額給与 | 円 |

| 健康保険料 | 円 |

| 厚生年金保険料 | 円 |

| 雇用保険料 | 円 |

| 所得税 | 円 |

| 手取り月額(概算) | 円 |

<各保険料、税の留意点>

・保険料率は2025年4月時点のものを使用しています。

・健康保険料率:協会けんぽの全国平均保険料率10%を使用しています。これを事業主と従業員が折半するため5%が従業員の負担する保険料率になります。

・厚生年金保険料率:18.3%を事業主と従業員が折半するため9.15%が従業員の負担する保険料率になります。

・雇用保険料率:一般の事業に適用される0.55%を使用しています。

・所得税:「月額表の甲欄を適用する給与等に対する源泉徴収税額の電算機計算の特例」を用いて計算しています。ただし、復興特別所得税は加味していません。なお、税額が発生している場合、令和7年度税制改正における基礎控除の引上げ等の措置によって、年末調整または確定申告で還付が発生することがあります。

各保険料、所得税については下記URLをご参照ください。

健康保険料(保険料率 | 協会けんぽ | 全国健康保険協会

(kyoukaikenpo.or.jp))

※協会けんぽに加入している事業所にお勤めの場合。健康保険組合に加入している事業所にお勤めの場合には、各健康保険組合にお尋ねください。

厚生年金保険料(厚生年金保険料額表|日本年金機構 (nenkin.go.jp))

雇用保険料(雇用保険料率について |厚生労働省 (mhlw.go.jp))

所得税(令和6年分 源泉徴収税額表|国税庁 (nta.go.jp))

社会保険に加入することで、手当が支給されなくなることもありますので、

ご家族で働き方を考えましょう。

社会保険加入による

年金額シミュレーション

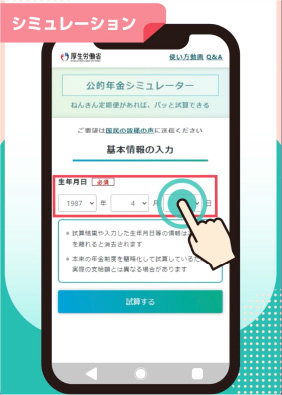

ねんきん定期便を

お持ちの場合

今後(35歳以降)、社会保険に加入して働くことを検討中

-

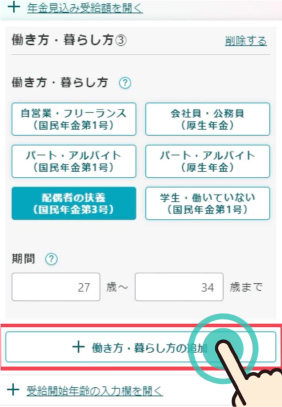

例えば、Aさんが27歳から59歳まで夫の扶養内で働いている前提で試算する場合

例えば、Aさんが27歳から59歳まで夫の扶養内で働いている前提で試算する場合

-

「ねんきん定期便」の

「ねんきん定期便」の

二次元コードから

シミュレーターにアクセス

-

生年月日を入力

生年月日を入力

-

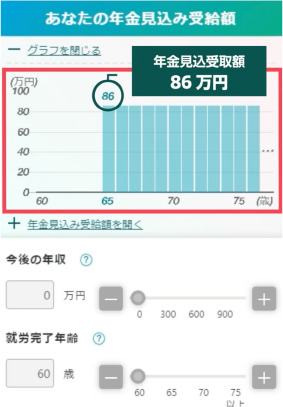

二次元コードを読み込んだ場合、現在の加入条件が60歳になる直前まで継続すると仮定して試算した現時点の見込み額が表示されます

二次元コードを読み込んだ場合、現在の加入条件が60歳になる直前まで継続すると仮定して試算した現時点の見込み額が表示されます

-

35歳以降社会保険に加入後の条件を入力するため、働き方、暮らし方欄を追加

35歳以降社会保険に加入後の条件を入力するため、働き方、暮らし方欄を追加

-

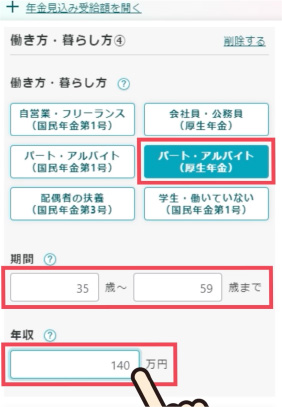

厚生年金を選択し、

厚生年金を選択し、

年齢を35歳から59歳まで

想定する年収を入力

-

加入後の見込み額が

加入後の見込み額が

表示されます

※令和6年度の年金額

ねんきん定期便を

お持ちでない場合

直接入力により年金額の試算が可能です。

直接入力する場合の

公的年金シミュレーターの操作方法を

ご紹介しています。

よくある質問

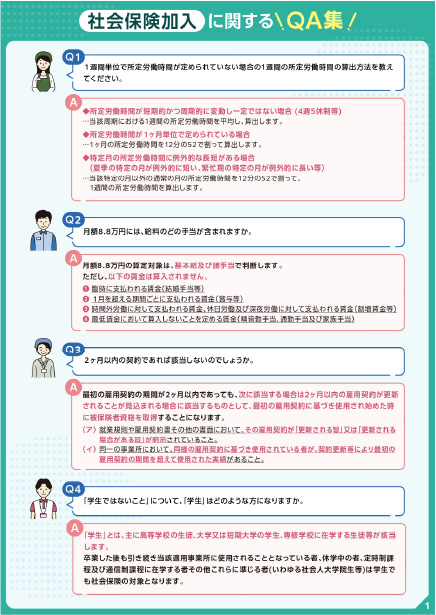

1

1

- ◆所定労働時間が短期的かつ周期的に変動し一定ではない場合 (4週5休制等)

- …当該周期における1週間の所定労働時間を平均し、算出します。

- ◆所定労働時間が1カ月単位で定められている場合

- …1カ月の所定労働時間を12分の52で割って算出します。

- ◆特定月の所定労働時間に例外的な長短がある場合

-

(夏季の特定の月が例外的に短い、繁忙期の特定の月が例外的に長い等)

…当該特定の月以外の通常の月の所定労働時間を12分の52で割って、

1週間の所定労働時間を算出します。

2

月額8.8万円の算定対象は、基本給及び諸手当で判断します。ただし、以下の賃金は算入されません。

- 臨時に支払われる賃金(結婚手当等)

- 1月を超える期間ごとに支払われる賃金(賞与等)

- 時間外労働に対して支払われる賃金、休日労働及び深夜労働に対して支払われる賃金(割増賃金等)

- 最低賃金において算入しないことを定める賃金(精皆勤手当、通勤手当及び家族手当)

3

最初の雇用契約の期間が2ヶ月以内であっても、次に該当する場合は2ヶ月以内の雇用契約が更新されることが見込まれる場合に該当するものとして、最初の雇用契約に基づき使用され始めた時に被保険者資格を取得することになります。

- 就業規則や雇用契約書その他の書面において、その雇用契約が「更新される旨」又は「更新される場合がある旨」が明示されていること。

- 同一の事業所において、同様の雇用契約に基づき使用されている者が、契約更新等により最初の雇用契約の期間を超えて使用された実績があること。

4

「学生」とは、主に高等学校の生徒、大学又は短期大学の学生、専修学校に在学する生徒等が該当します。

卒業した後も引き続き当該適用事業所に使用されることとなっている者、休学中の者、定時制課程及び通信制課程に在学する者その他これらに準じる者(いわゆる社会人大学院生等)は学生でも社会保険の対象となります。

5

◆1日当たりの金額

【支給開始日(※1)の以前12ヶ月間の標準報酬月額を平均した額】÷30日(※2)×2/3(※3)

※1 支給開始日とは、最初に傷病手当金

(出産手当金)が支給された日のことです。

※2 働いた月に関わらず 「30日 」

で割ったところで1の位を四捨五入

※3 「2/3」で計算した金額に小数点があれば、

小数点第1位を四捨五入

注)会社が加入している健康保険の保険者(健保組合や協会けんぽなど)によって、

金額が異なる場合もありますので、

ご不明な点は、保険者にご確認ください。

◆(参考)退職後の継続給付

次の2点を満たしている場合に退職後も引き続き残りの期間について傷病手当金(出産手当金)を受けることができます。

- 退職日までに継続して1年以上の被保険者期間があること。

- 退職時に傷病手当金(出産手当金)を受けているか、または受ける条件を満たしていること。

なお、退職日に出勤したときは、継続給付を受ける条件を満たさないために資格喪失日(退職日の翌日)以降の傷病手当金(出産手当金)は受給できません。

-

協会けんぽHP 傷病手当金 傷病手当金 | こんな時に健保 |

全国健康保険協会 (kyoukaikenpo.or.jp)

https://www.kyoukaikenpo.or.jp/g3/cat320/sb3170/sbb31710/1950-271/ -

協会けんぽHP 出産に関する給付 出産に関する給付 |

こんな時に健保 | 全国健康保険協会

(kyoukaikenpo.or.jp)

https://www.kyoukaikenpo.or.jp/g7/cat710/sb3160/sb3170/sbb31712/1948-273/ - ※健康保険組合に加入している事業所にお勤めの場合には、各健康保険組合にお尋ねください。

6

社会保険の加入によって生じる変化を伝えることが重要です。

メリットとしては、❶将来受け取れる年金が増額、❷休業時に給付が受けられる(傷病手当金、出産手当金)が挙げられます。

また、現在扶養に入っている方は、新たに社会保険料が発生すること、配偶者の会社で支払われている「家族手当」、「配偶者手当」の対象外となる可能性があることにも留意が必要です。

保険料の額については、シミュレーションのためのチラシを厚生労働省で作成していますので、是非ご活用ください。また、手当については、近年見直しを進めている企業もあるため、配偶者のお勤め先に最新の状況をご確認ください。

7

雇用保険の適用事業所に雇用される次の労働条件のいずれにも該当する労働者の方は、原則として全て被保険者となります。

- 1週間の所定労働時間が20時間以上であること

- 31日以上の雇用見込みがあること

そのため、「社会保険加入のメリット(1ページ)」チラシに記載してある4つの要件に該当する場合は、社会保険と雇用保険ともに加入することになります。

8

iDeCoの加入者の方で、従来国民年金の第1号被保険者、第3号被保険者であった方が社会保険に加入する場合には第2号被保険者に変更となるため、iDeCoの種別変更の手続きが必要となります。

手続きをされない場合、被保険者種別相違によりiDeCoの掛金の引落しが停止されますのでご注意ください。

国民年金基金の加入員である方が社会保険に加入した場合には、国民年金基金の加入員資格を喪失しますので国民年金基金へ資格喪失届の提出が必要となります。

従業員さま向けチラシ

その他、社会保険適用拡大の情報は

下記サイトをご覧ください