使い方ガイド

iDeCoの

試算方法

動画で知る

動画を見る

かんたん解説

公的年金シミュレーター iDeCo篇

(ショート動画) [27.26 MB]

詳細な操作説明

公的年金シミュレーター iDeCo篇

(動画 8分) [277.5 MB]

操作画面の説明

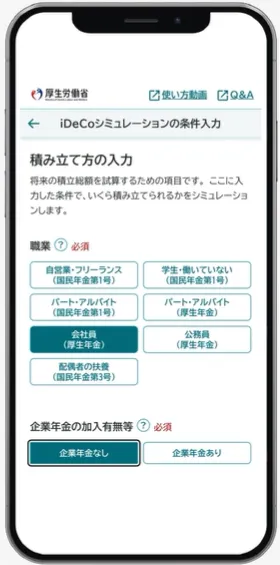

入力

生年月日を入力してTOP画面の下に「私的年金iDeCo試算」をタップします。

『iDeCo試算にあたってのご確認』が表示されますので内容をご確認の上、『了承の上、詳細条件入力へ進む』タップします。

職業欄の加入している公的年金制度を選択します。

職業を選択すると、選択した職業ごとに企業年金の加入の有無や国民年金基金の加入の有無等が表示されます。

加入状況がわからない場合には、「加入なし」「掛け金額」を0円と入力することで試算を進めることができますが、その場合には掛金の上限額が異なる点についてご注意ください。

次に、職業選択欄で入力した情報を元に、iDeCoの毎月の掛金額の入力可能な範囲が表示されますので、表示された範囲内で掛け金額を設定します。(初期設定は5000円)

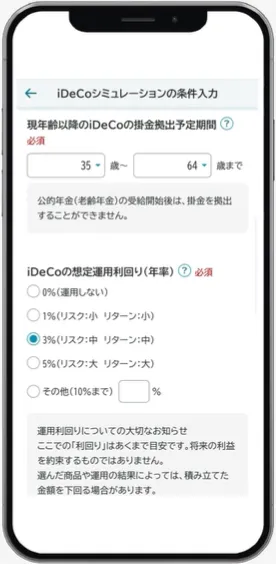

現年齢以降のiDeCoの掛金拠出予定期間を設定します。

現在加入している方については画面下方にこれまでの加入状況を入力する欄がありますので、別途入力を追加することができます。

想定運用利回り(年率)を0%、1%、3%、5%から選択できるほか、その他の欄に任意の利率を直接入力できます。

0%は元本を積立、運用しない前提として設定する場合です。

なお、運用利回りを設定する際には運用利回りに関する大切なお知らせ欄を一読ください。

既にiDeCoに加入している方は、加入開始年齢と現時点でのiDeCo資産額を入力してください。

なお、この欄を入力しない場合でも試算を進めることが可能です。

次に受け取り方を「有期年金」か「一時金」のどちらかを選択します。

選択したら、この条件で試算をタップします。

積み立て画面

グラフで表示される積立見込額は、現在の条件にもとづく“目安”です。

試算結果は積立・運用画面と受け取り画面の2画面があり、タブで切り替えることができます。

この試算結果は、目安値であり、運用の結果により金額は変動します。

実際には加入や毎月の積立等で手数料がかかりますが、この計算結果に手数料や税金は反映されていません。

積立元金、運用益、設定した利回りよりも高い場合、設定した利回りよりも低い場合の情報が表示されます。

グラフ直下にあるグラフの低い・高い、リスクの説明をタップすると詳細な説明が表示されます。

グラフ直下にある積み立て終了年齢・受け取り開始年齢、毎月の掛金額、運用利回りのスライドバーを変更することで設定を変更することができます。

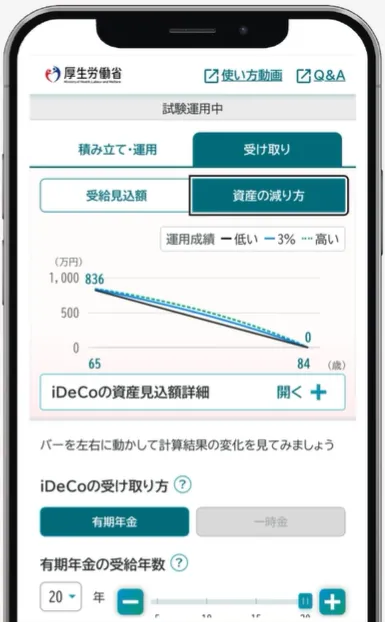

受け取り画面

受け取り画面は受取見込額から取り崩しをシミュレーションする方法と資産の減り方から取り崩しのシミュレーションを試算する方法の2種類あります。

受取見込額から取り崩しをシミュレーションする画面では、棒グラフは1年間受け取れる金額を示してます。

点線は設定した利回りよりも高いケース、実線は設定した利回りよりも低いケースを示しています。

受取額の詳細を知りたい場合には、「iDeCoの受給見込額詳細」ボタンをタップすると確認することができます。

iDeCoの受取とリスクに関する注意点のボタンをタップすると詳細な説明を読むことができます。

資産の減り方に着目したシミュレーション画面では、取り崩しによる資産が0になる年齢と資産の変化を調べることができます。

Q&A

リスク(小・中・大)、リターン(小・中・大)とはどういう意味ですか。

「リスク」と「リターン」は、以下のように資産運用における不確実性と成果の大きさを表す指標です。

リスク(小)元本割れの可能性が低い、安全性が高い定期預金、保険商品など

リスク(中)値動きがあるが、安定性もあるバランス型投資信託など

リスク(大)値動きが大きく、元本割れの可能性もある株式型投資信託など

リターン(小)利回りが低め、安定的年0.1〜1%程度

リターン(中)中程度の利回りが期待できる年2〜5%程度

リターン(大)高い利回りが期待できるが、変動も大きい年5%以上も可能だが不安定

掛金はいくらまで設定できますか。

掛金は加入区分(国民年金の被保険者種別やお勤め先の企業年金の違い)に応じて上限が異なり、最低は月5,000円、上限は職業・企業年金の有無で変わります。

詳しくはiDeCo公式サイトをご覧ください。

https://www.ideco-koushiki.jp/start/#step1

企業型確定拠出年金の加入開始年齢について、転職している場合はいつからの加入を指しますか。

転職している場合でも、最初に企業型確定拠出年金に加入したときの年齢を入力してください。

たとえ転職先でも企業型DCに加入していても、制度への初回加入時の年齢が基準となります。

※転職先で新たに加入した場合でも、通算して管理されることがありますので、詳細は勤務先や年金制度の窓口でご確認ください。

グラフに表示されている実線、点線は何ですか。

グラフ上に表示されている「実線」と「点線」は、運用利回りの違いによる資産の推移をシミュレーションした結果を示しています。

点線:ご自身が選択された運用利回りで順調に運用が行われた場合の資産の推移を表しています。

実線:運用利回りが想定よりも低下した場合や、運用が想定どおりに進まなかった場合の資産の推移を示しています。

なお、将来の経済情勢や市場環境によっては、点線で示されたケースよりもさらに大きな変動が生じる可能性もあります。

このグラフはあくまで一定の前提条件と入力された情報に基づいたシミュレーション結果であり、実際の資産推移を保証するものではないことをご理解ください。

途中でグラフが折れ曲がっているのはなぜですか。

グラフが途中で折れ曲がっているのは、「積み立て終了年齢」から「受け取り開始年齢」までに待機期間がある場合を示しています。

この待機期間とは、掛金の積み立ては終了しているものの、まだ年金の受け取りが始まっていない期間のことです。

この間も、積み立てた資産は引き続き運用されるため、資産額が緩やかに増減する様子がグラフ上で折れ線として表現されます。

このグラフの折れ曲がりは「積み立て→待機→受け取り」という流れを視覚的に表しています。

受給見込額のグラフで、最後の年の金額が大きく表示されるのはなぜですか。

受け取り期間の最終年は、端数を含めて残っている資産をまとめて受け取ると仮定した仕様で計算しているため、他の年より金額が大きく表示されます。 また、運用を行っている場合には、最終年までの運用益も反映されるため、金額が大きく見えることがあります。

さらに調べたい方へ

※新たに開いたタブから、スマートフォンの

タブ一覧からお戻りください。※ブラウザのタブを切り替えて、元のページへお戻りください。

タブ一覧からお戻りください。※ブラウザのタブを切り替えて、元のページへお戻りください。