ホーム > 報道・広報 > 広報・出版 > 広報誌「厚生労働」 > 特集1 ランプの精、女神、3匹の子ブタが教える 中小企業従業員の「老後の安心」を手に入れる方法

広報誌「厚生労働」

特集1 ランプの精、女神、3匹の子ブタが教える 中小企業従業員の「老後の安心」を手に入れる方法

ランプの精が教える「年金制度の概要」と「改正確定拠出年金法」

公的年金と私的年金から成る日本の年金制度

福利厚生に力を入れようと考えたA社長。しかし、どこから手をつければよいか、わかりません。悩みながらとぼとぼと道を歩いていると、ランプが落ちていました。思わず拾ったA社長。「これが魔法のランプだったらなぁ」と思い、それを触りながら、「福利厚生を充実させたい」とつぶやきました。

すると、なんとランプの精が現れたのです。

「わっ」と、A社長は驚きました。

「ご主人さまは、自分の会社の福利厚生を向上させたいんですね。願いをかなえて差し上げましょう」

ランプの精は言いました。

「本当かい?」

「もちろんです。ただし、福利厚生と言ってもいろいろあります。ご主人さまは、どんな福利厚生がお望みですか?」

「そうだなぁ。やっぱり、皆、将来に不安を感じているから、老後の安心につながるものがいいなぁ」

「それなら企業年金ですね」

ランプの精の言葉に、A社長は困った顔をしました。

「ウチの会社は小さいから、お金も人も足りないんだ。だから、企業年金なんて無理だよ」

「大丈夫です。2016年5月に確定拠出年金法が改正されたので、ご主人さまの会社のような中小企業でも企業年金を導入しやすくなりました。そうすれば、これまでの厚生年金保険に企業年金を上乗せして……」

「ちょっと待って!」

A社長は慌ててランプの精の話をさえぎりました。

「恥ずかしいけど、私は年金制度の仕組みもよくわかっていないし、その法律の内容もよく知らないんだ」

「では、わかりやすく教えてあげましょう」

そう言うと、ランプの精は年金制度について説明を始めました。

確定給付型と確定拠出型に分かれる企業年金・個人年金

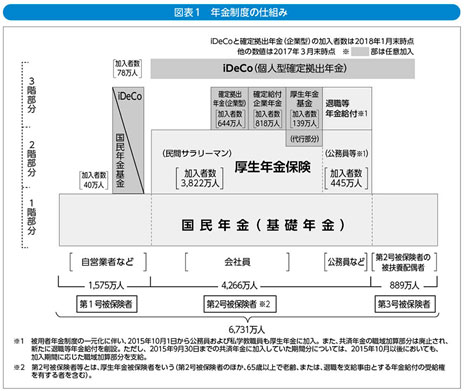

年金制度は、「公的年金」と「私的年金」に分かれています。公的年金には、20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」や「厚生年金保険」があり、それぞれ1階部分、2階部分と呼ばれています(図表1)。3階部分に当たるのが私的年金です。

厚生年金保険は、同保険の適用事業所で働いている70歳未満の会社員や国・地方公共団体の公務員、私立学校の教職員が加入します。会社側には厚生年金保険の保険料を納める義務があり、保険料は従業員の給料や賞与から天引きされ、従業員と会社が折半で負担しています。こちらの保険料は定率で、昨年9月からは標準報酬月額の18.3%です。厚生年金保険の支給金額は所得と被保険者期間に比例し、月平均15.4万円です(基礎年金を含む)。厚生年金保険に加入している人は、国民年金の第2号被保険者と呼ばれ、なおかつ厚生年金被保険者になります。

第2号被保険者に扶養されている配偶者で、20歳以上60歳未満の人は、国民年金の第3号被保険者となります。たとえば専業主婦など、第3号被保険者は自ら保険料を納める必要はありません。

第2号被保険者と第3号被保険者以外の自営業者や農林漁業者で、20歳以上60歳未満の人は国民年金の第1号被保険者になり、毎月定額の保険料を自分で納めます。今年度の月額保険料は1万6,340円です。年金の給付額は、40年間保険料をすべて納付した場合、月額約6.5万円です。

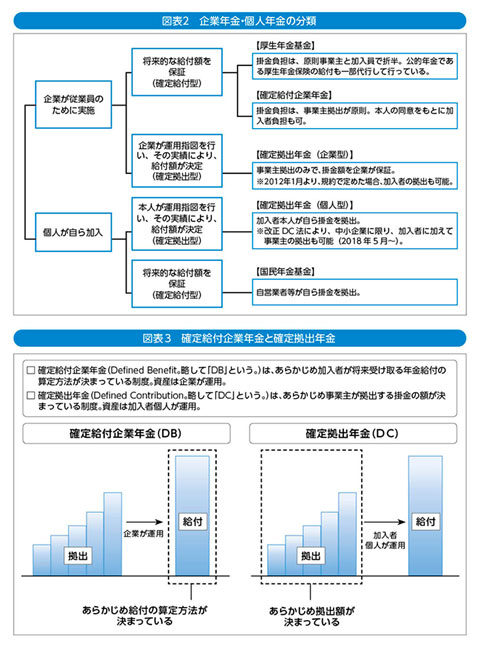

一方、私的年金は、高齢期の所得保障を充実させるために、国民や企業が任意で加入しているもの。これは、「企業が従業員のために実施しているもの」と「個人が自ら加入しているもの」、さらに、それぞれ「確定給付型」と「確定拠出型」に分かれます。確定給付型は、あらかじめ給付額の算定方法が決まっており、将来的な給付額が保証されています。それに対して、確定拠出型は、あらかじめ拠出額が決められており、加入者が運用を指図し、その成績によって給付額が決定します。

企業が従業員のために実施する確定給付型の企業年金としては「厚生年金基金」と「確定給付企業年金(DB)」があり、確定拠出型の年金としては企業型の「確定拠出年金(DC)」があります(図表2・3)。

個人が自ら加入する確定拠出型の年金としては「iDeCo(個人型確定拠出年金)」があります。また、同種の確定給付型には「国民年金基金」がありますが、国民年金基金の加入対象は第1号被保険者のみです。

法改正で中小企業も従業員の資産形成を支援できるように

「年金制度はよくわかったよ。それで、さっき言っていたナントカ法ってのは?」と、A社長は尋ねました。

「『確定拠出年金法の改正』ですよ、ご主人さま」

これにより、従業員100人以下の中小企業を対象に、「設立手続きなどを大幅に緩和した『簡易型DC制度』」と、「iDeCoに加入する従業員の掛金の拠出に追加して、企業が掛金を拠出できる『中小事業主掛金納付制度』」が創設されたのです。

A社長は、「そもそも、どうして法律改正されたの?」と聞きました。

「企業年金を実施している中小企業の割合が減っているからですよ」と、ランプの精は答えました。

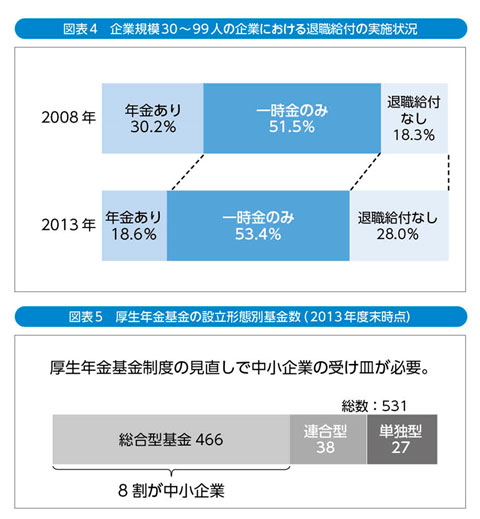

従業員数30〜99人の企業における退職給付の実施割合を見ると、「年金あり」と「一時金のみ」の合計は、2008年は81.7%でしたが、2013年になると72%に減少(図表4)。「退職給付なし」は18.3%から28%に増加しています。2013年から徐々に解散する予定の厚生年金基金(総合型)は、加入企業の8割が中小企業で(図表5)、代わりの受け皿となる企業年金が求められているのです。

「だから、法改正によって簡易型DC制度と中小事業主掛金納付制度を創設したのです。この2つを活用すれば、ご主人さまの会社のような中小企業でも福利厚生を充実させることができますよ。ちょうど、この2つについては5月1日から施行されるのでタイミングもぴったりです」

「なるほど〜。法改正のおかげで、私の願いごともかなえられるってことだね」

A社長はにっこりと笑いました。

- 続きを読む

(発行元の(株)日本医療企画のページへリンクします)

携帯ホームページ

携帯版ホームページでは、緊急情報や厚生労働省のご案内などを掲載しています。

ホーム > 報道・広報 > 広報・出版 > 広報誌「厚生労働」 > 特集1 ランプの精、女神、3匹の子ブタが教える 中小企業従業員の「老後の安心」を手に入れる方法