平成21年度

|

| 厚生労働省 |

問い合わせ先:

社会保障担当参事官室 政策第二係

山田章平、佐野耕作 (代)03-5253-1111(内線7693) 労働政策担当参事官室 企画第二係 田平浩二、亀井遵児 (代)03-5253-1111(内線7991) |

○ 社会医療法人が救急医療等確保事業の ○ 医療関係者の養成所に係る非課税措置 ○ 医療用機器等の特別償却制度の適用期 ○ 新型インフルエンザ対策に係る医療提

○ 障害者を多数雇用する事業所に係る特例

|

○ 確定拠出年金関連の税制・・・・・・・・・・・・・・・・・・・・7 ○ 療養病床の転換に係る特別償却制度の適 ○ 生命保険料控除の改組・・・・・・・・・・・・・・・・・・・・・・10 ○ 高齢者等の住居に係る税制上の優遇措置・・・・・・11

○ パラリンピックメダリストに対する報奨金に

○ 生活衛生関係営業関連の税制・・・・・・・・・・・・・・・13 ○ 海外子会社利益の国内還流のための国際 |

社会医療法人が救急医療等確保事業の用に供する病院及び診療所に係る非課税措置の創設(固定資産税等)

|

地域の救急医療、へき地医療、産科・小児科医療などを守るため、都道府県の医療計画に基づき特に地域で必要な医療の提供を担う社会医療法人について、救急医療等確保事業(救急医療、災害医療、へき地医療、周産期医療、小児救急医療)を行う病院及び診療所に係る固定資産税等の非課税措置を創設する。 〔固定資産税、都市計画税、不動産取得税〕 |

|

|

※ 救急医療等確保事業を行っている病院及び診療所については、有料駐車場等を除き、病院及び診療所全体を |

医療関係者の養成所に係る非課税措置の創設(固定資産税、都市計画税、不動産取得税)

|

看護師等の医療関係者を確実に養成するため、医療関係者の養成所について、固定資産税、都市計画税、不動産取得税の非課税措置を創設する。 |

※この他にも、社会福祉法人、(独)労働者健康福祉機構、健康保険組合及びその連合会、国家公務員共済組合及びその連合会が設置する医療関係者の養成所についても同様の非課税措置が講じられた。 |

医療用機器等の特別償却制度の適用期限の延長(所得税、法人税、個人住民税、法人住民税、事業税)

|

下記3項目の特例措置について、一部見直しを行った上で、適用期間を2年間延長する。 これらの医療用機器等を取得等した場合、本特例措置により特別償却を行うことが可能。 |

|

注1、2)対象となる機器等の詳細については、下記URLの告示を参照。

https://www.mhlw.go.jp/hourei/doc/hourei/1004G210331248.pdf

新型インフルエンザ対策に係る医療提供体制整備促進税制の創設(所得税、法人税等)

|

簡易陰圧装置を取得した医療機関について特別償却(100分の20)を認める。(〜平成23年3月31日) |

|

| ||||||||

|

|

●近年、東南アジアを中心に鳥インフルエンザが鳥から人へ感染する事例が増加。この鳥インフルエンザ(H5N1)が人から人へ感染する形に変異し、新型インフルエンザとして世界的に流行することが危惧されている。 ●新型インフルエンザが発生した場合、1日の入院患者が最大10万1千人が見込まれるなど、現在の医療体制では十分な対応ができないため、早急に医療提供体制を整備する必要がある。

|

注3)対象となる機器等の詳細については、下記URLの告示を参照。

https://www.mhlw.go.jp/hourei/doc/hourei/1004G210331248.pdf

障害者を多数雇用する事業所に係る特例措置の延長(所得税、法人税、固定資産税、不動産取得税等)

|

|

| ┌ │ │ │ └ |

※1 短時間労働者を除く重度障害者は1人を2人として、精神障害者である短時間労働者は1人を0.5人として計算。 ※2 重度身体障害者、知的障害者又は精神障害者を多数雇い入れるか現に雇用する事業主で、当該障害者のために事業施設等の設置又は整備を行う場合に、その費用の一部を助成するもの。 |

┐ │ │ │ ┘ |

確定拠出年金関連の税制(所得税、法人税等)

|

平成21年度与党税制改正大綱において、マッチング拠出の導入(全額所得控除)と拠出限度額の引上げは認められた。個人型確定拠出年金の加入対象者の見直しについては、検討事項とされた。 |

![]()

|

現在、企業型確定拠出年金については、個人拠出が認められていないが、現行の拠出限度額(他の企業年金なし:4.6万円、他の企業年金あり:2.3万円)の枠内、かつ、事業主の掛金を超えない範囲で、個人拠出を認め、これを所得控除(小規模企業共済等掛金控除)の対象とする。

|

企業型確定拠出年金に導入される個人拠出(いわゆるマッチング拠出)の掛金は、その全額を所得控除の対象とする。 |

![]()

|

企業型及び個人型の拠出限度額を老後の所得保障を担うために必要な所要の額まで引上げる。

|

確定拠出年金の拠出限度額について、次のとおり引き上げる。

|

![]()

|

確定給付型の企業年金のみを実施し企業型確定拠出年金を実施していない企業の従業員についても、個人型確定拠出年金の加入を認める。

|

個人型確定拠出年金の対象者のあり方についても、引き続き検討を行う。 |

療養病床の転換に係る特別償却制度の適用期限の延長(法人税、法人住民税、事業税)

|

療養病床の転換を支援するため、療養病床の転換に係る特別償却制度(※)の適用期間を2年間延長する。 (〜平成23年3月31日) ※ 療養病床を老人保健施設等に転換するための改修等を行った場合に、当該年度の法人税について、基準取得価格(取得価額の50%)の15%の特別償却を行うことができる制度 |

生命保険料控除の改組(所得税、個人住民税)

|

○生命保険契約等のうち介護(費用)保障又は医療(費用)保障を内容とする主契約又は特約に係る保険料等について、現行の一般生命保険料控除と別枠で、所得控除「介護医療保険料控除」を創設する。 ○「介護医療保険料控除」の控除限度額は所得税4万円、個人住民税2万8千円。 ○「介護医療保険料控除」の創設に伴い、現行の「一般生命保険料控除」と「個人年金保険料控除」の控除限度額については、所得税4万円、個人住民税2万8千円(現行、所得税5万円、個人住民税3万5千円)とされた。 ○所得控除限度額の合計は、所得税12万円、個人住民税7万円の合計19万円となった。(現行の所得税10万円、個人住民税7万円の合計17万円から引き上げ) ○以上の見直しについては、平成22年度改正において法制上の措置を講じ、平成24年1月以後に締結した生命保険契約等から適用する。 |

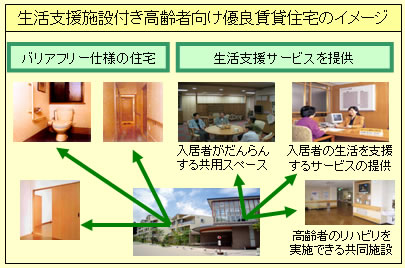

高齢者等の住居に係る税制上の優遇措置(所得税、法人税、固定資産税等)

(*)税額控除できる借入金の一定割合 (1)バリアフリー改修工事に係る借入金(200万円まで):年末残高の2%を5年間税額控除 ただし、控除対象となる(1)及び(2)における借入金額の上限は、合計1,000万円。 |

|

パラリンピックメダリストに対する報奨金に係る非課税措置の創設(所得税、個人住民税)

|

※ 財団法人日本障害者スポーツ協会から交付 ◆ これを受け、障害者の社会参加などを支援する報奨金の趣旨が損なわれないよう、パラリンピック競技大会メダリストに対する報奨金については、所得税(国税)と個人住民税(地方税)を非課税とする。 |

生活衛生関係営業関連の税制(所得税、法人税、個人住民税、法人住民税、事業税)

海外子会社利益の国内還流のための国際租税改革(法人税等)

○ 国際展開するわが国企業が獲得する海外子会社の利益について、税制に左右されずに、 必要な時期に必要な金額を国内へ戻すことが可能となるよう、国際租税制度を整備。 (国際展開する我が国企業(製薬会社を含む)についても、海外子会社から受け取る配当金について、益金不算入制度を導入。) ○ 国内に還流する利益が、設備投資・研究開発・雇用等幅広く多様な分野で用いられ、わが国経済の活力向上につながることが期待される。 |

![]()

海外子会社からの配当について、外国税額控除制度に代えて、益金不算入制度を恒久措置として創設する。